Trajectoires des exploitations agricoles en Bourgogne-Franche-Comté

Agreste Bourgogne-Franche-Comté n°102 - novembre 2025

Portrait d’une décennie agricole : maintien et transformations des exploitations

Sur les 23 600 exploitations de Bourgogne-Franche-Comté recensées en 2020, au moins 17 900 soit les trois quarts d’entre elles étaient déjà actives en 2010. Dans leur grande majorité, ces exploitations pérennes connaissent une forte stabilité de leurs caractéristiques comme le statut juridique, la spécialisation, la dimension économique ou la taille de la SAU et du cheptel. Cependant, les évolutions à la marge illustrent les changements en cours dans l’agriculture régionale lors de la dernière décennie notamment le développement des formes sociétaires et l’agrandissement des surfaces et des cheptels. Par ailleurs, cette étude a permis d’identifier les cessations d’activité et les créations de nouvelles exploitations entre 2010 et 2020. Les structures les plus récentes ont des caractéristiques sensiblement différentes de celles des disparues. Leurs surfaces sont majoritairement de petite taille, les formes sociétaires plus nombreuses. Les nouveaux exploitants sont également plus jeunes, plus tournés vers le bio et s’installent plus fréquemment hors cadre familial qu’auparavant.

En 2020, plus de 23 000 exploitations sont présentes en Bourgogne-Franche-Comté. Parmi elles, environ 18 000 étaient déjà en activité lors du précédent recensement agricole de 2010 (cf. méthodologie). Ces exploitations, dites « pérennes » dans cette publication, représentent 60 % des structures recensées en 2010 et 76 % du paysage agricole en 2020. Une analyse de cette cohorte permet d’avoir une vision des transformations en cours dans l’agriculture régionale.

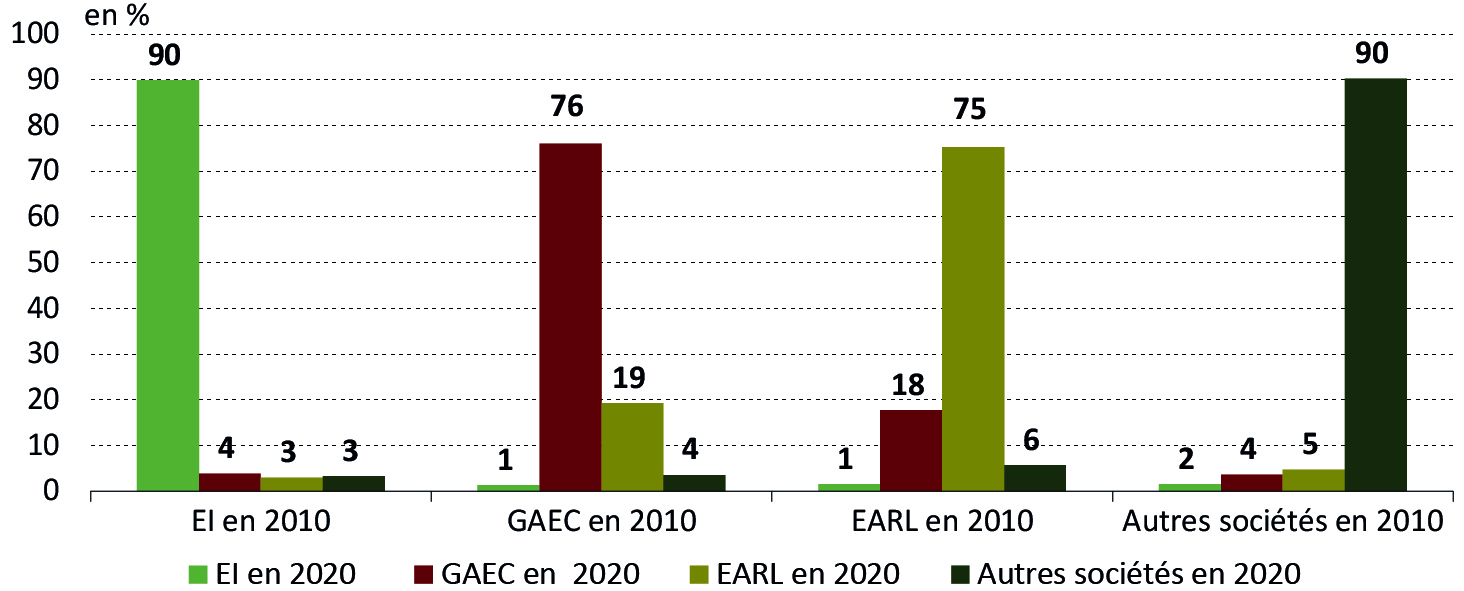

Développement des formes sociétaires

La structure juridique de ces exploitations pérennes s’est progressivement recomposée, même si plus de 80 % n’ont pas changé de statut. Les exploitations individuelles, bien que toujours majoritaires, reculent (- 9 %), au profit des formes sociétaires. Ainsi, le nombre de GAEC augmente (+ 16 %) sous l’effet des politiques publiques et des dynamiques familiales : création entre époux, transparence (droits à paiement redistributif de la PAC ajustés en fonction du nombre d’associés). Entre 2010 et 2020, certains des GAEC ont évolué en EARL (19 %), notamment à associé unique, à la suite de départs d’associés. Le nombre des EARL reste relativement stable entre 2010 et 2020, représentant environ un quart des exploitations pérennes. Cela traduit leur attractivité notamment pour la protection du patrimoine privé qu’elles procurent. Enfin, les autres formes sociétaires (SCEA, SARL agricoles) progressent nettement (+ 37 %), signe d’un intérêt croissant pour des structures mieux sécurisées juridiquement et économiquement. Le mouvement inverse de passage d’une forme sociétaire vers une exploitation individuelle est très rare. Ces évolutions témoignent d’un changement organisationnel du secteur et d’une adaptation des formes juridiques aux trajectoires de vie des exploitants.

Figure 1 - Trajectoires selon le statut juridique

Note de lecture : Parmi les exploitations qui étaient des GAEC en 2010, 76 % sont restées en GAEC et 19 % sont passées en EARL en 2020.

Source : Agreste - Recensements agricoles 2010 et 2020, champ des exploitations pérennes

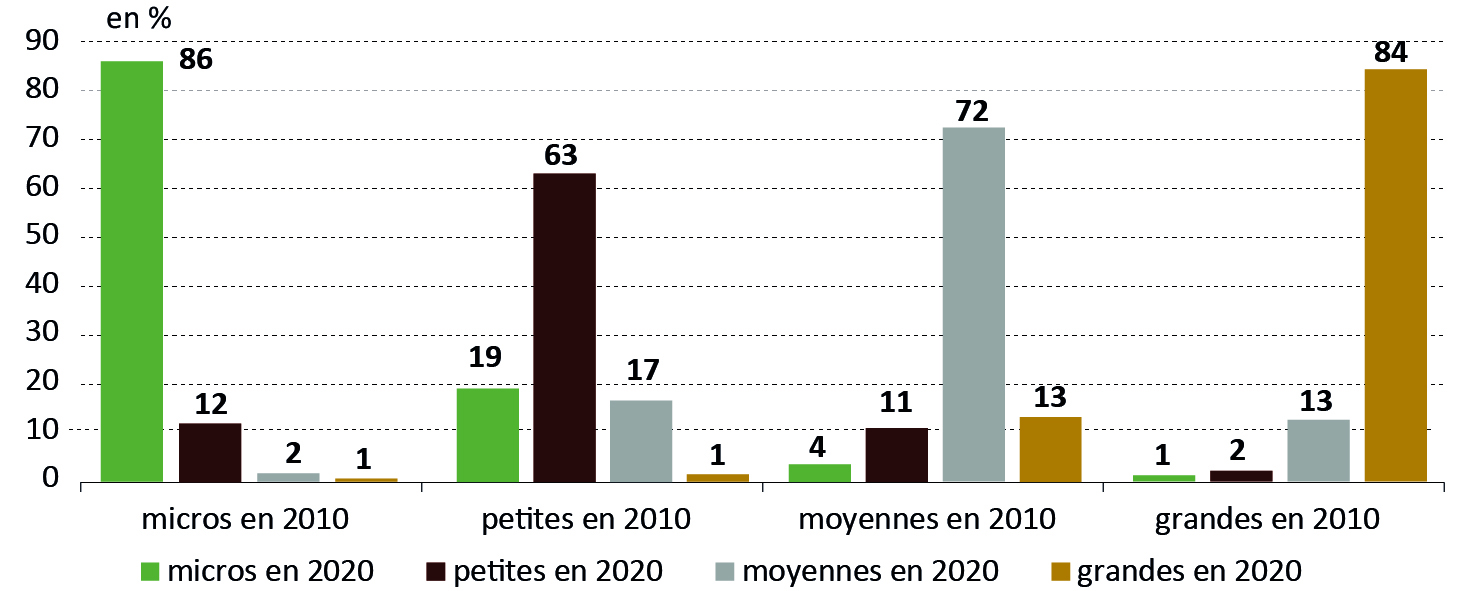

Mouvement au sein des petites et moyennes exploitations

La taille économique des exploitations pérennes de la région a connu une dynamique contrastée. Les micros exploitations et les grandes structures affichent une stabilité, avec respectivement 86 % et 84 % d’entre elles restant dans leur catégorie. Cela traduit soit une faible capacité d’évolution, soit une consolidation réussie. En revanche, les exploitations de taille petite ou moyenne ont connu des trajectoires plus mouvantes. Situées souvent aux seuils des classes, elles sont plus sensibles à de légères variations de revenu ou de production, les faisant changer de catégorie. Ces mobilités reflètent à la fois des stratégies de croissance pour gagner en compétitivité, et des fragilités économiques structurelles qui exposent davantage les exploitations intermédiaires aux aléas du secteur. Au final, parmi les exploitations pérennes, les parts des micros et grandes exploitations dans le paysage agricole régional ont augmenté respectivement de 4 et 2 points en dix ans.

Figure 2 - Trajectoires selon la dimension économique

Note de lecture : Parmi les exploitations qui étaient moyennes en 2010, 72 % sont restées moyennes et 13 % sont passées grandes en 2020.

Source : Agreste - Recensements agricoles 2010 et 2020, champ des exploitations pérennes

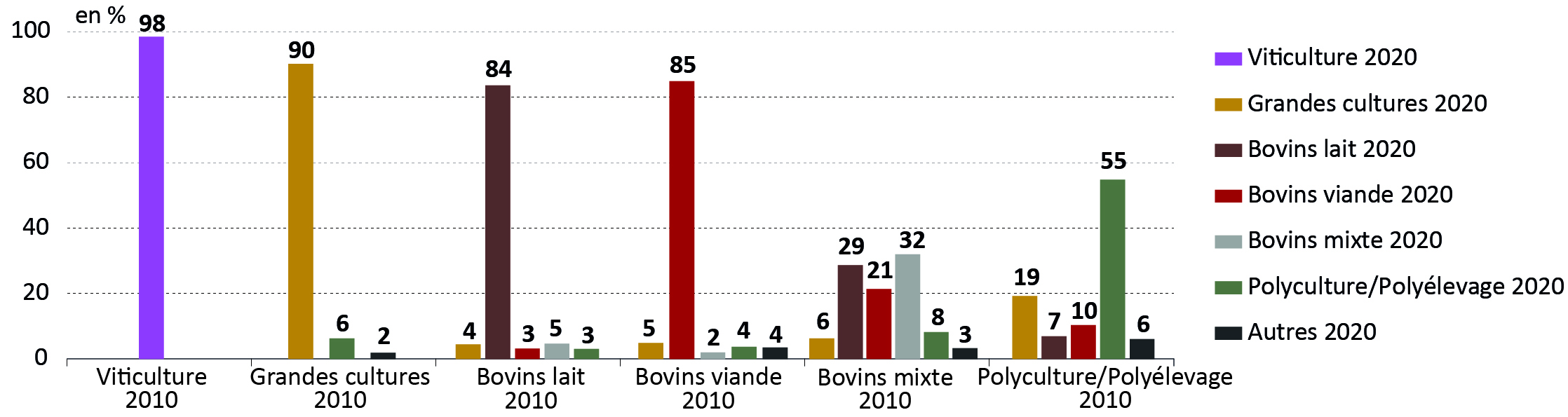

Recul des exploitations à plusieurs ateliers

La conduite d’une exploitation agricole s’inscrit dans le long terme en raison des investissements importants (acquisition de foncier, bâtiments, matériel, cheptels, etc.), des spécificités des territoires, de la formation et du savoir-faire des exploitants. Ainsi, 82 % des exploitations pérennes ont conservé la même orientation technico-économique (Otex) entre 2010 et 2020. La viticulture se distingue cependant par une stabilité presque absolue (98 %). Cette continuité remarquable s’explique par la nature de cette culture permanente, une valorisation élevée du foncier viticole et de bons résultats économiques, notamment dans le vignoble bourguignon.

Les grandes cultures et l’élevage bovin - laitier comme viande - affichent également une stabilité marquée, avec près de 90 % des exploitations céréalières et environ 84 % des élevages bovins ayant conservé leur orientation. Là encore, les enjeux économiques, les infrastructures et des fortes spécificités territoriales et techniques (l’élevage reste souvent la seule activité viable dans certaines zones), contribuent à figer les trajectoires.

À l’inverse, certaines Otex ont connu de plus grandes variations en dix ans. Ainsi, seulement un tiers des exploitations spécialisées dans l’élevage bovin mixte en 2010 l’est encore en 2020. Une majorité s’est en effet spécialisée, abandonnant ou réduisant l’un des deux ateliers (lait ou viande) pour se concentrer sur une production unique. Près de 30 % sont désormais orientées en bovins lait et 21 % en bovins viande. Cette rationalisation répond à la nécessité d’optimiser les modèles de production face aux contraintes économiques. Quant aux exploitations classées en polyculture-élevage en 2010, à peine plus de la moitié d’entre elles ont conservé la même Otex. Les autres ont connu deux évolutions principales. Certaines ont opté pour un arrêt total ou une forte réduction de l’atelier élevage, entraînant un reclassement en grandes cultures (20 % des structures). Ce basculement illustre une tendance à la simplification des systèmes et à la sécurisation des revenus agricoles suite notamment aux difficultés rencontrées par l’élevage allaitant entre 2010 et 2020. Pour d’autres au contraire (17 % des cas), le poids de l’élevage de bovins dans l’activité de l’exploitation s’est renforcé pour les faire glisser en bovins viande (10 % des cas) ou en bovins lait (7 %).

Figure 3 - Trajectoires selon l’OTEX

Note de lecture : Parmi les exploitations spécialisées en grandes cultures en 2010, 90 % sont restées spécialisées en grandes cultures et 6 % sont passées en polyculture/polyélevage en 2020. Pour faciliter la lecture, les catégories représentant moins de 1 % ne sont pas affichées.

Source : Agreste - Recensements agricoles 2010 et 2020, champ des exploitations pérennes

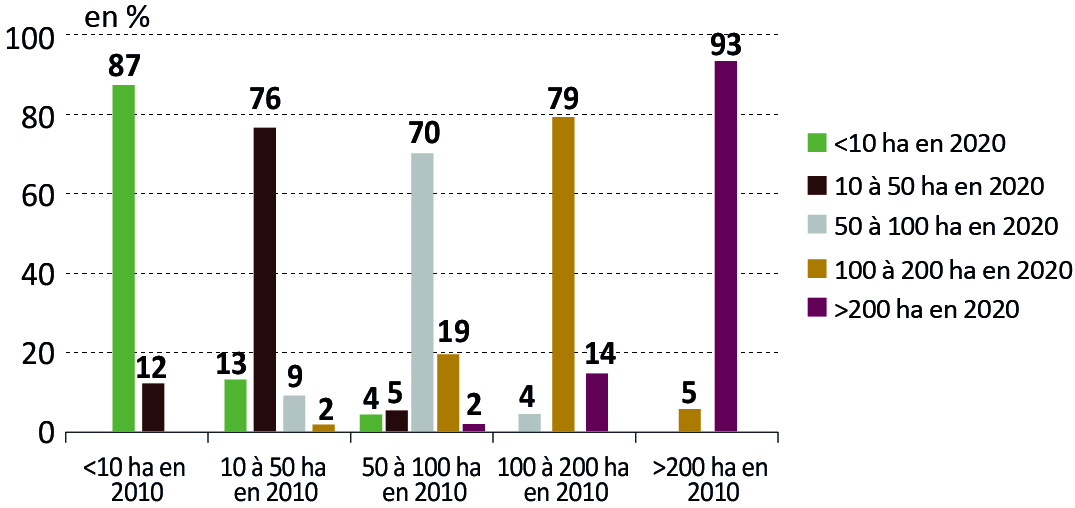

Une dynamique d’agrandissement des surfaces

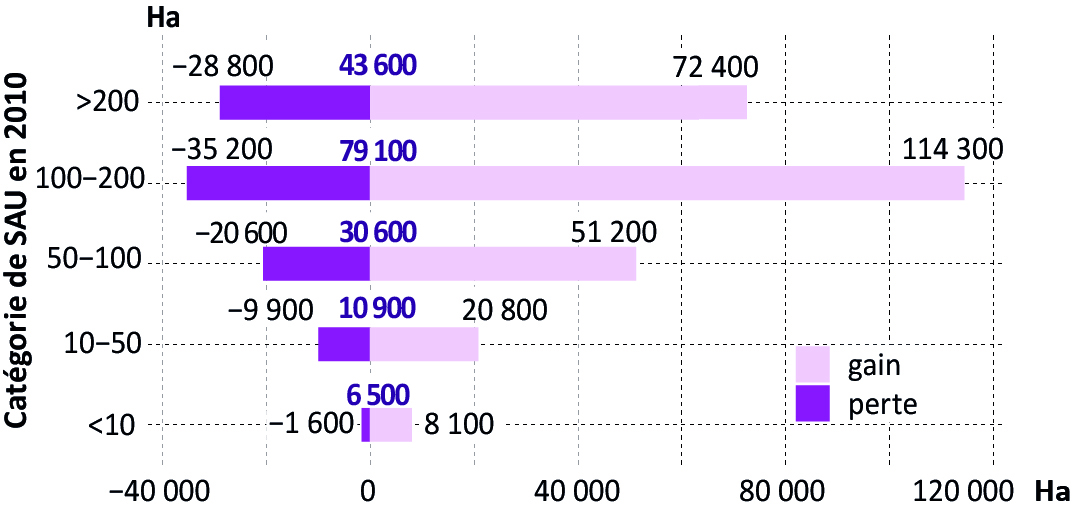

Concernant la taille physique des exploitations, la stabilité domine aux extrêmes de la distribution : 93 % des exploitations de plus de 200 ha de SAU sont restées dans cette catégorie, tout comme une large majorité des structures de moins de 10 ha (cf. graphique 4). Ces profils, souvent bien établis ou très spécifiques, affichent peu de mobilité. À l’inverse, les exploitations de taille intermédiaire montrent des dynamiques d’expansion notables. Près de 20 % des structures de 50 à 100 ha ont accédé à la catégorie supérieure, tout comme 14 % des exploitations de 100 à 200 ha. Ces mouvements traduisent une stratégie de croissance visant à sécuriser les revenus par effet de taille. Toutefois, cette dynamique masque une réalité plus contrastée avec de nombreuses exploitations diminuant en surface, notamment dans la catégorie 100 à 200 hectares (cf. graphique 5). Au total, entre 2010 et 2020, la SAU cumulée des exploitations pérennes a augmenté de 171 000 hectares, soit une progression d’environ 9 %, illustrant une tendance à l’agrandissement et à la concentration foncière. Ce processus reflète une recomposition du tissu agricole, où la maîtrise du foncier devient un levier central de compétitivité.

Figure 4 - Trajectoires des exploitations suivant leur SAU

Note de lecture : Parmi les exploitations ayant entre 50 et 100 ha en 2010, 70 % ont toujours entre 50 et 10 ha et 19 % ont entre 100 et 200 ha en 2020. Pour faciliter la lecture, les catégories représentant moins de 1 % ne sont pas affichées.

Source : Agreste - Recensements agricoles 2010 et 2020, champ des exploitations pérennes

Figure 5 - Évolution de la SAU des exploitations pérennes

Note de lecture : Parmi les exploitations qui avaient plus de 200 ha en 2010, une partie d’entre elles ont augmenté leur SAU, pour un total de 72 400 ha, alors que d’autres ont perdu de la SAU, pour un total de - 28 800 ha. Pour cette classe de surface, le gain net s’élève ainsi à 43 600 ha.

Source : Agreste - Recensements agricoles 2010 et 2020, champ des exploitations pérennes

Essor des grands cheptels, recul des plus petits

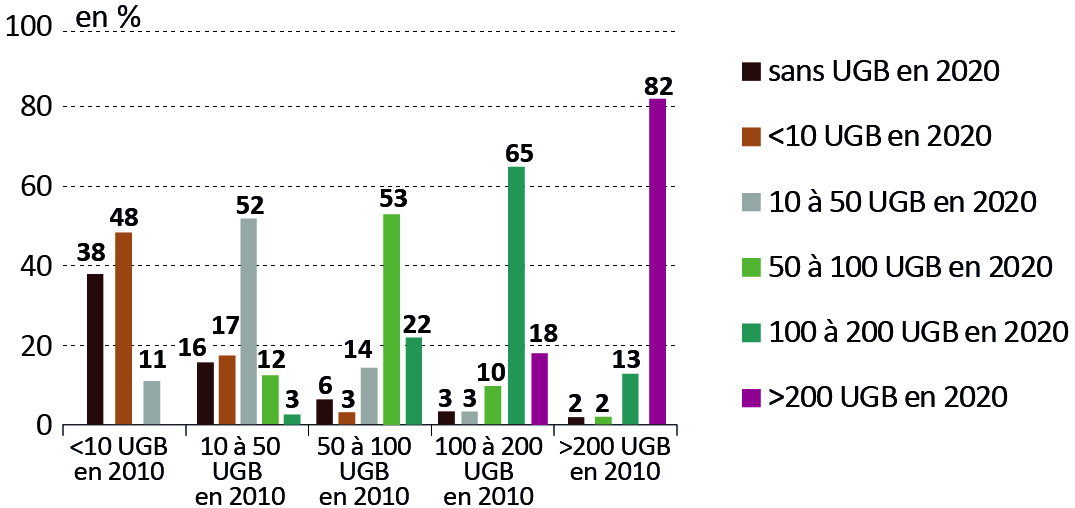

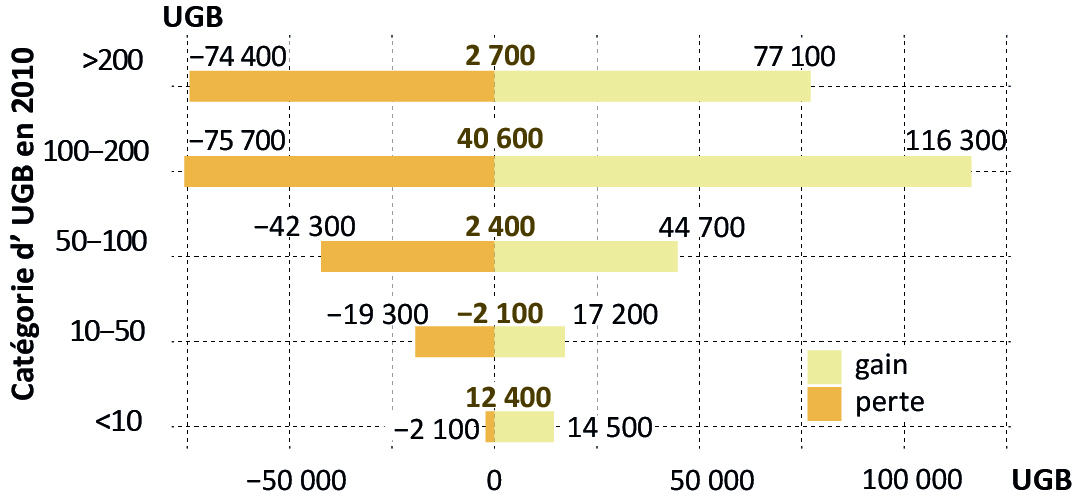

Parmi les exploitations possédant un cheptel très réduit (moins de 10 UGB) en 2010, près de 40 % n’ont plus du tout d’animaux en 2020 (cf. graphique 6). À l’autre bout du spectre, plus de 80 % des exploitations avec plus de 200 UGB ont maintenu cette dimension d’élevage, confirmant des modèles spécialisés ou fortement dimensionnés. Les catégories intermédiaires ont, quant à elles, connu des mouvements contrastés. Les catégories intermédiaires ont connu davantage de mouvements. Dans la tranche 100 à 200 UGB, les deux tiers des exploitations sont restés stables, mais 18 % ont franchi le seuil des 200 UGB et 17 % ont à l’inverse basculé dans les catégories inférieures. De même, près d’un quart des exploitations de 50-100 UGB ont accru significativement leur cheptel (changement de classe) mais également un quart d’entre elles ont réduit leurs troupeaux. L’évolution nette du nombre d’UGB illustre des logiques de concentration des ateliers d’élevage : les exploitations qui avaient entre 100 et 200 UGB en 2010 enregistrent un gain global de plus de 40 000 UGB, tandis que les classes inférieures stagnent ou reculent (cf.graphique 7). Les cheptels de 10-50 UGB perdent au total plus de 2 100 UGB, et près des trois quarts des exploitations de cette tranche réduisent ou cessent leur activité. Cette dynamique reflète une restructuration profonde du secteur : les grandes unités renforcent leur capacité productive, tandis que les plus petites subissent des réductions, voire des abandons. Néanmoins, certaines exploitations détenant plus de 100 UGB enregistrent des pertes significatives, notamment en bovins. Ainsi, même les grands ateliers d’élevage ne sont pas épargnés par les restructurations et les ajustements stratégiques. Ces pertes dans les élevages plus importants peuvent refléter des ajustements de modèle, induits par la volatilité des marchés ou une nécessaire réorientation du système de production. L’élevage se concentre ainsi progressivement autour d’acteurs plus grands, capables d’absorber les chocs économiques et les exigences techniques croissantes.

Figure 6 - Trajectoires des exploitations suivant leur cheptel

Note de lecture : Parmi les exploitations ayant entre 100 et 200 UGB en 2010, 65 % ont toujours entre 100 et 200 UGB en 2020, et 18 % ont plus de 200 UGB. Pour faciliter la lecture, les catégories représentant moins de 1 % ne sont pas affichées.

Source : Agreste - Recensements agricoles 2010 et 2020, champ des exploitations pérennes

Figure 7 - Évolution des UGB des exploitations pérennes

Note de lecture : Parmi les exploitations qui avaient entre 100 et 200 UGB en 2010, une partie d’entre elles ont augmenté leur cheptel, pour un total de 116 300 UGB alors que d’autres l’ont réduit, pour un total de - 75 700 UGB. Pour cette classe de cheptel, le gain net est ainsi de 40 600 UGB.

Source : Agreste - Recensements agricoles 2010 et 2020, champ des exploitations pérennes

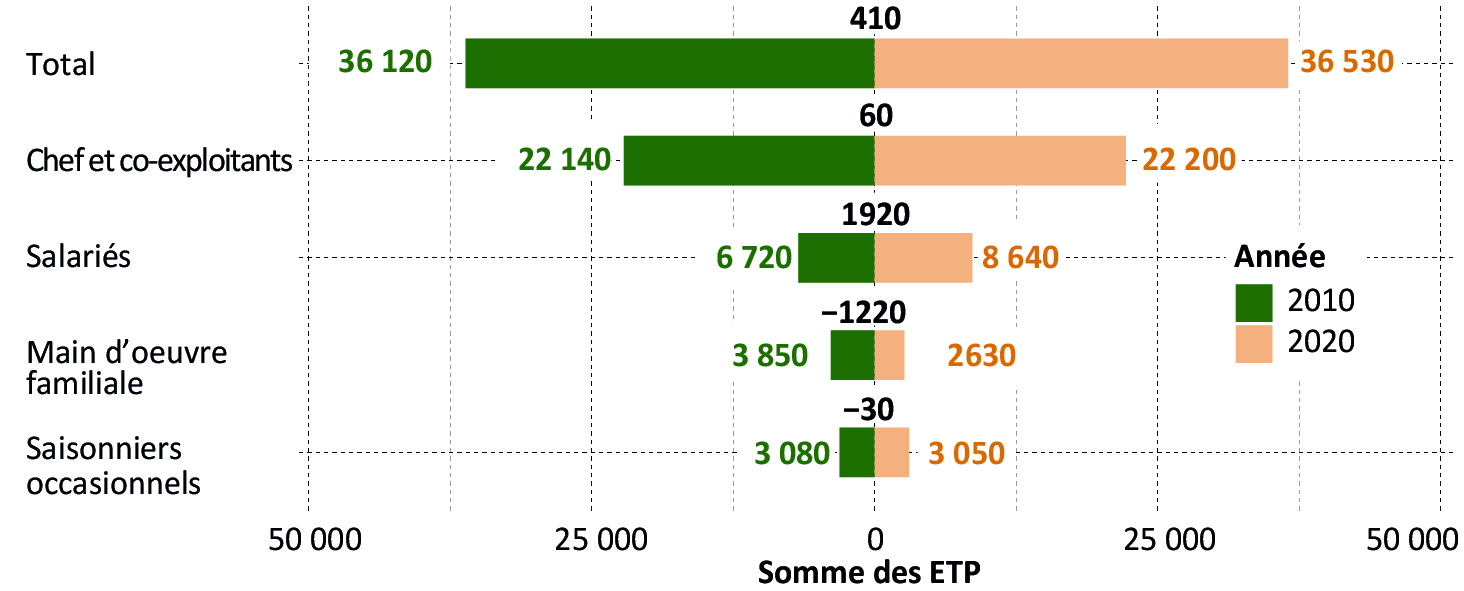

Développement du salariat

L’emploi agricole enregistre une évolution discrète mais structurante. Si le volume total d’ETP des pérennes reste relativement stable (+ 1 %), la composition de la main-d’œuvre change sensiblement. Les ETP familiaux reculent fortement (– 32 %), au profit des salariés non familiaux, dont les effectifs progressent de près de 2 000 ETP (+ 29 %). Cette bascule accompagne l’augmentation des formes sociétaires. Une part croissante des exploitations passe d’un modèle familial à une organisation plus proche des autres secteurs d’activités. Ainsi, un nombre croissant des membres de la famille a une activité professionnelle hors exploitation. Dans le même temps, les femmes renforcent leur position dans le secteur. De nombreuses conjointes sont passées du statut d’aide familiale à celui de coexploitante ou de cheffe d’exploitation, soutenues par les évolutions législatives (ex. GAEC entre époux). Cette féminisation reflète une reconnaissance accrue de leur rôle. Ce glissement vers un emploi plus salarié, diversifié et féminisé marque une modernisation de l’emploi agricole dont les conditions de travail s’améliorent. Le vieillissement des chefs d’exploitation et le nécessaire renouvellement des générations demandent une adaptation des conditions d’emploi aux nouvelles aspirations professionnelles.

Figure 8 - Comparaison des ETP en 2010 et 2020

Source : Agreste - Recensements agricoles 2010 et 2020, champ des exploitations pérennes

Des transformations provenant des installations

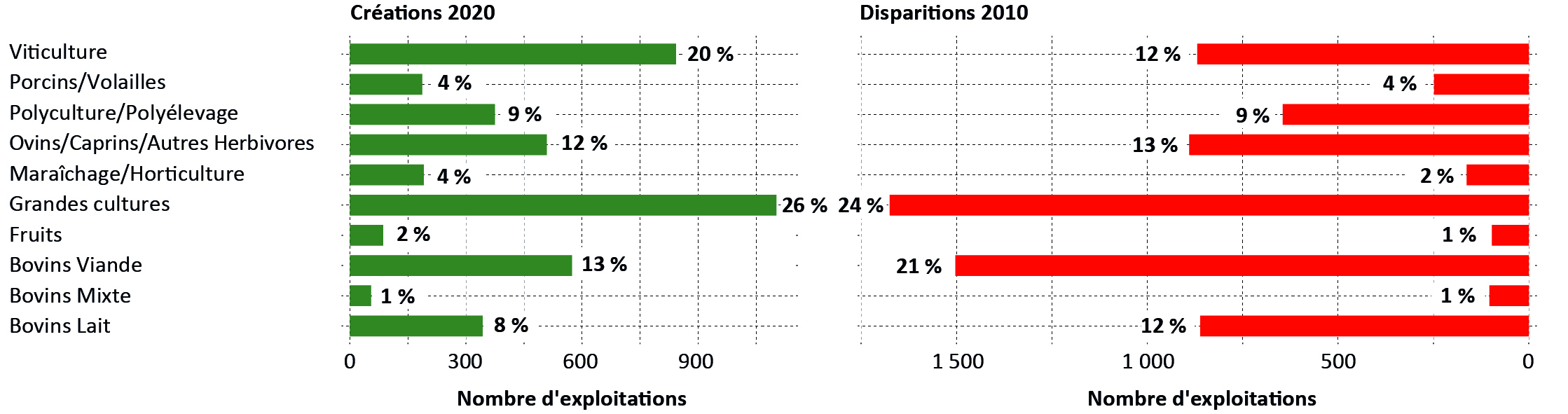

Entre 2010 et 2020, au-delà des exploitations pérennes, 4 300 exploitations ont été nouvellement créées et 7 000 ont été identifiées comme disparues (cf. méthodologie). La comparaison de leurs caractéristiques permet de compléter l’analyse des transformations de l’agriculture régionale. Le secteur des grandes cultures représente à la fois 24 % des fermes disparues et 26 % des nouvelles installations. Ce renouvellement s’opère au profit d’exploitations de plus grande taille. L’élevage bovin, en revanche, subit une érosion forte, notamment pour la viande (21 % des disparitions et seulement 13 % des créations). La chute des prix, la baisse de la consommation, l’augmentation des charges et les contraintes liées à l’élevage ont rendu de nombreuses structures non viables. À l’inverse, la viticulture affiche un certain dynamisme, avec des créations portées par une demande renouvelée et une meilleure résilience économique.

Figure 9 - Répartition des exploitations disparues après 2010 et créées entre 2010 et 2020 selon l’OTEX

Source : Agreste - Recensements agricoles 2010 et 2020

Recul du modèle individuel parmi les structures récentes

Le profil juridique des nouvelles exploitations confirme le développement des formes sociétaires. Si l’exploitant individuel reste majoritaire (59 %), près de 40 % des installations optent pour des formes sociétaires (EARL, GAEC, SCEA, etc.). Ce mouvement traduit un besoin accru de mutualisation, de protection patrimoniale et d’adaptation aux nouvelles réalités économiques. En comparaison, 84 % des exploitations disparues en 2010 relevaient du modèle individuel, suggérant une plus grande vulnérabilité de ce statut face aux évolutions du secteur.

De plus, les exploitations créées en 2020 sont majoritairement de petite taille : 31 % ont moins de 10 ha et 21 % entre 10 et 50 ha. À l’inverse, les très grandes structures sont quasi absentes. Les disparitions, en revanche, concernent davantage les structures de taille moyenne (50–100 ha), plus exposées aux tensions économiques.

Les micros et petites exploitations toujours dominantes dans les créations

En termes de dimension économique, 87 % des exploitations créées relèvent des classes micro, petite ou moyenne. Cette orientation traduit une logique d’installation progressive, fondée sur des capitaux limités ou des projets de reconversion. Les fermes disparues présentent un profil similaire, mais avec une part plus importante de microstructures (33 %). Cette donnée confirme que les exploitations de très petite taille, bien que nombreuses, restent les plus fragiles face aux exigences de rentabilité.

Le bio gagne du terrain

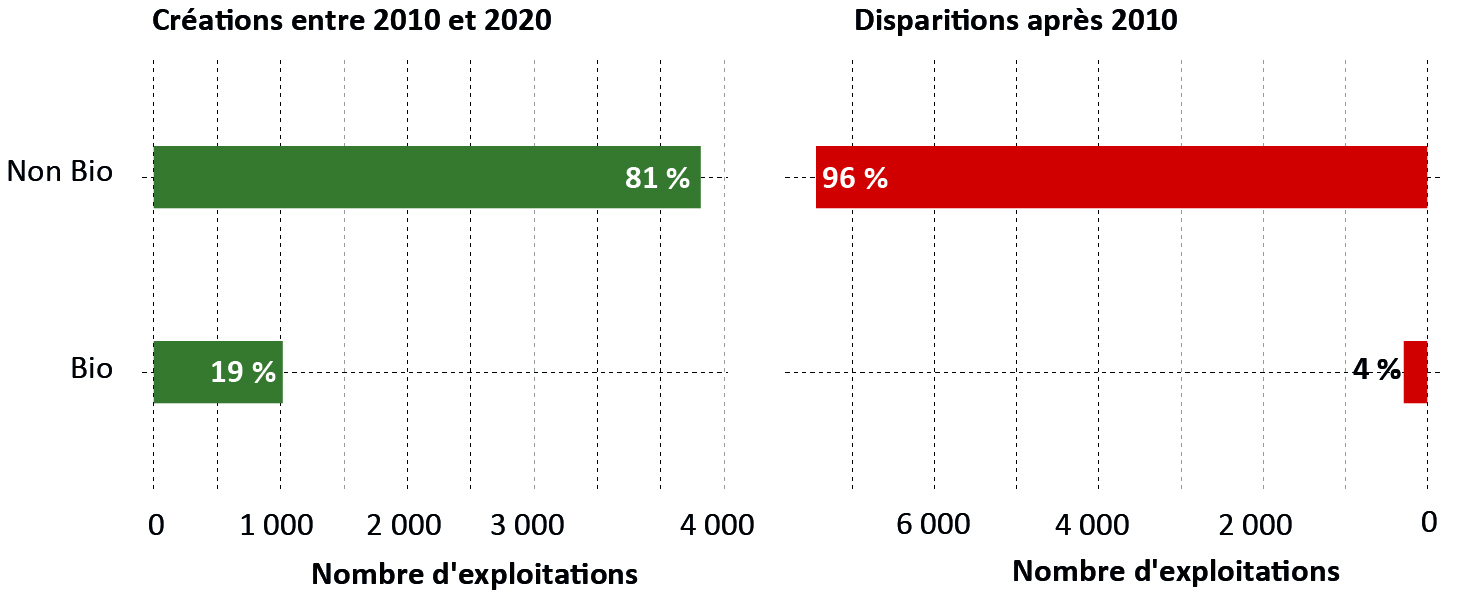

Entre 2010 et 2020, la surface consacrée à l’agriculture biologique a été multipliée par plus de trois, passant de 54 000 à plus de 168 000 hectares. Cette progression repose majoritairement sur la conversion d’exploitations existantes, avec plus de 100 000 hectares nouvellement engagés. Si l’installation en bio reste encore minoritaire — 19 % des exploitations créées en 2020 sont certifiées ou en cours de conversion — cette part progresse sensiblement par rapport à la décennie précédente, témoignant d’un intérêt croissant pour des modèles de production plus durables.

Exploitation déclarée en AB en 2010 | Exploitation déclarée en AB en 2020 | Nombre | Surface en AB en 2010 (en ha) | Surface en AB en 2020 (en ha) |

|---|---|---|---|---|

| Oui | Non | 99 | 5 700 | - |

| Oui | Oui | 739 | 48 300 | 61 100 |

| Non | Non | 16 052 | - | - |

| Non | Oui | 1 037 | - | 107 000 |

| Total | 17 927 | 54 100 | 168 100 |

Source : Agreste - Recensements agricoles 2010 et 2020, champ des exploitations pérennes

Diversification des profils d’installations

Le profil des nouveaux installés en 2020 contraste fortement avec celui des chefs d’exploitation partis après 2010. Le renouvellement des générations accompagne les départs en retraite : plus de la moitié des nouveaux exploitants ont moins de 40 ans, tandis que 75 % des sortants avaient plus de 50 ans. Cette relève s’accompagne d’un niveau de formation plus élevé, notamment chez les femmes, qui occupent une place croissante à la tête des exploitations. Ce renouvellement générationnel, allié à une montée en compétences, traduit une professionnalisation renforcée et une adaptation aux défis agricoles contemporains.

La dynamique des installations agricoles s’enrichit d’une diversification des profils des porteurs de projet, avec une ouverture croissante aux candidats venus d’horizons extérieurs au monde agricole traditionnel. Ainsi, plus de la moitié des exploitations récemment créées en 2020 l’a été hors du cadre familial, témoignant d’un accueil de nouveaux profils dans le renouvellement des générations.

Ces évolutions sont particulièrement marquées dans les filières en circuits courts, le maraîchage et les petits élevages (caprin, ovin), qui attirent davantage les néo-agriculteurs. En revanche, les filières traditionnelles, telles que les grandes cultures, restent majoritairement ancrées dans des logiques de transmission familiale.

Figure 11 - Agriculture biologique

Source : Agreste - Recensements agricoles 2010 et 2020

Méthodologie

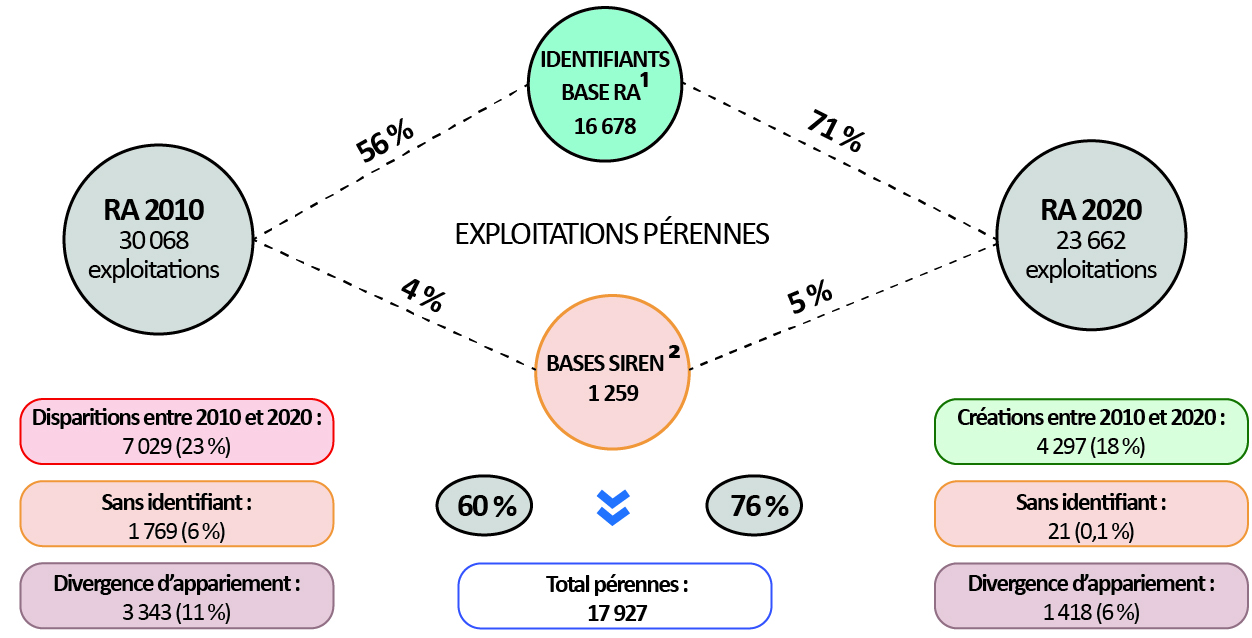

L’analyse de la dynamique des exploitations agricoles s’appuie sur un suivi longitudinal rendu possible par l’identification d’un noyau stable d’exploitations pérennes. Ce dispositif méthodologique, fondé sur un suivi de cohorte, permet de retracer les trajectoires sur une décennie, du recensement agricole de 2010 à celui de 2020. Ainsi, parmi les 30 068 exploitations recensées en 2010, au minimum 17 927 ont été recensées dix ans plus tard, représentant 60 % du total initial. Ces exploitations pérennes constituent également 76 % du paysage agricole en 2020, sur un total de 23 662 exploitations. Cette stabilité permet une lecture fine des évolutions du tissu agricole. Cette analyse repose principalement sur un appariement des identifiants administratifs figurant dans les bases du recensement de 2020 et de 2010. L’utilisation du répertoire Sirene de l’Insee a permis une phase complémentaire de recherche des numéros SIRET prédécesseurs des exploitations de 2020 dans la base de 2010 (cf. Diagramme d’appariement).

1 Les identifiants administratifs figurent dans l’ensemble des bases de recensement agricole, à savoir le SIREN, le PACAGE, l’EVV, le BALSA, ainsi que les noms et prénoms des exploitants.

2 Le répertoire Sirene a permis d’identifier les SIRET prédécesseurs des exploitations de 2020 et de vérifier leur existence en 2010. Les variables « activité »/« cessation » et « date de création » ont servi à détecter les disparitions et créations entre ces années.

Grâce au répertoire Sirene de l’Insee, les dates de création et cessation ont également pu être mobilisées afin de compléter la vision des trajectoires. Entre 2010 et 2020, plus de 7000 exploitations ont ainsi cessé leur activité (soit 23 %). À l’inverse, environ 4 300 exploitations ont vu le jour au cours de la décennie. Dans certains cas, lorsqu’une exploitation a plusieurs successeurs - par exemple, lorsqu’une ferme se divise en plusieurs unités - la correspondance la plus pertinente a été retenue en continuité et les autres comme des créations. À l’inverse, une création peut résulter de la fusion de plusieurs exploitations, avec plusieurs prédécesseurs. Ces situations ont été traitées en conservant la correspondance la plus simple et la plus représentative, tandis que les autres ont été considérées comme disparues, afin de garantir la cohérence et la clarté de l’analyse, et d’assurer une lecture fidèle des évolutions agricoles.

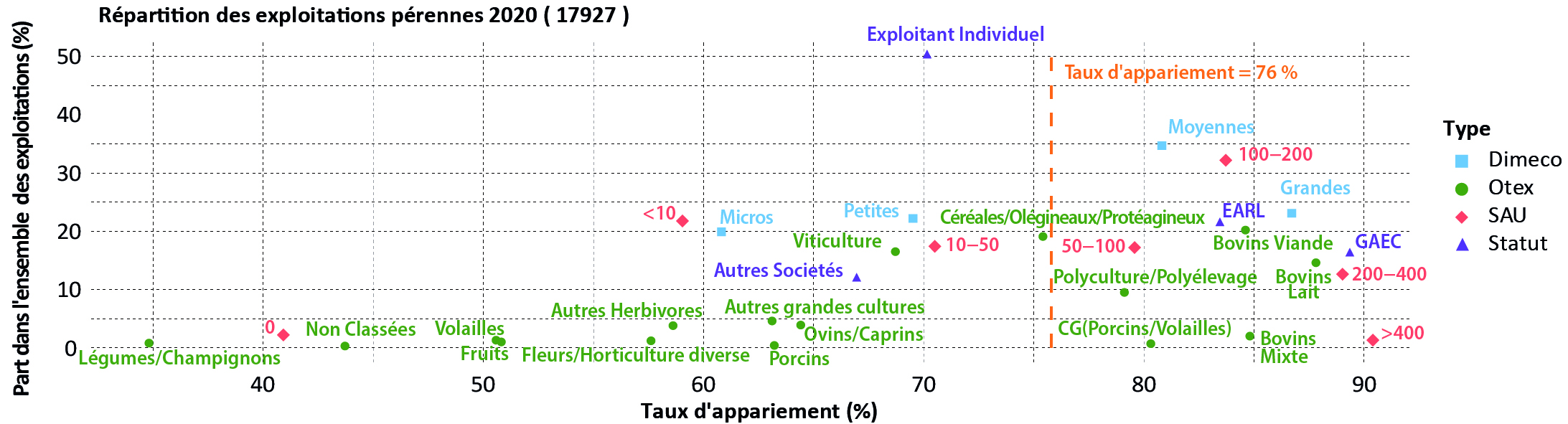

Enfin, il n’a pas été possible de statuer de façon certaine sur le cas de 5 100 exploitations de 2010 et 1 400 de 2020, qui ont donc été exclues du champ de l’étude. Au total 95 % des exploitations du RA 2020 et 84 % des exploitations du RA 2010 ont pu être catégorisées. L’étude de la cohorte des 17 927 exploitations agricoles pérennes entre 2010 et 2020 met en lumière des écarts notables en matière de taux d’appariement (cf. graphique 11).

Toutefois, la qualité de l’appariement autorise une analyse approfondie des trajectoires selon des critères comme la superficie agricole utile (SAU), la dimension économique, le statut juridique ou encore l’orientation technico-économique. Il éclaire ainsi les processus de maintien, de transformation ou de renouvellement à l’oeuvre dans les structures agricoles pérennes, tandis que l’étude des créations et disparitions permet de comprendre le mouvement et la dynamique de la structure du secteur agricole.

Figure 12 - Taux d’appariement

Source : Agreste - Recensements agricoles 2010 et 2020, champ des exploitations pérennes

Le graphe compare les recensements agricoles de 2010 et 2020 pour évaluer dans quelle mesure les exploitations recensées en 2020 peuvent être retrouvées en 2010. L’axe horizontal indique le taux d’appariement : plus une caractéristique est à droite, plus elle facilite l’identification. L’axe vertical montre la part de chaque type d’exploitation dans le secteur agricole, des plus fréquents en haut aux moins fréquents en bas. (Ex. les exploitations d’élevage bovin — qu’il soient laitier (87 %), viande (84 %) ou mixte (85 %), — présentent un appariement supérieur à la moyenne, tout comme les exploitations en polyculture/polyélevage (79 %)).

Document à télécharger

Téléchargement

S'abonner