Valeur vénale des terres 2024 en Bourgogne-Franche-Comté

Agreste Bourgogne-Franche-Comté n° 99 - octobre 2025

Le marché foncier régional retrouve de l’attractivité en 2024

Si, en 2023, l’ensemble des marchés de l’espace rural enregistrait des replis marqués, le constat est plus favorable en 2024. En Bourgogne-Franche-Comté, la surface en transactions sur le marché des terres de l’espace rural et péri-urbain, ainsi que la valeur des ventes progressent, seul le nombre de transactions diminue au regard de 2023.

Toutefois ce constat est à moduler en fonction des différents segments pour ce qui concerne les surfaces ; le marché agricole et celui de l’espace résidentiel et de loisirs se replient alors qu’ils progressent pour l’espace destiné à l’artificialisation et surtout pour le marché forestier.

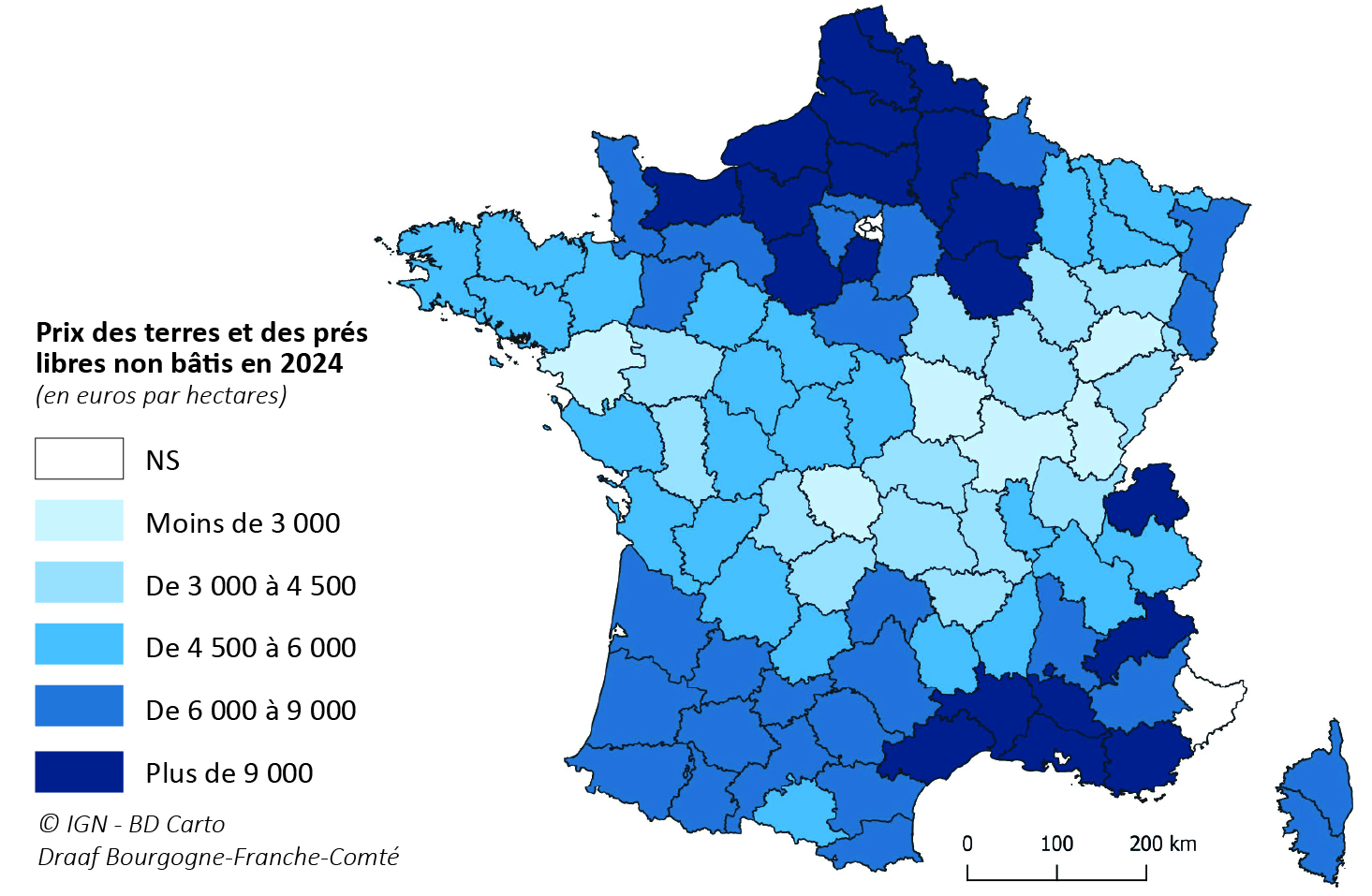

Sans changement, les prix des terres et prés de Bourgogne-Franche-Comté demeurent les moins chers de France et les évolutions ne concourent pas à une inversion. La bonne santé de la filière viticole régionale se traduit par la poursuite de la hausse du prix des vignes sous l’influence notable des appellations prestigieuses de Côte-d’Or.

Figure 1 - Les terres et prés de Bourgogne-Franche-Comté demeurent parmi les moins chers de France

Source : Agreste - SSP - Safer

En France

Le marché des espaces naturels (terres et prés, vignes, forêts) enregistre une baisse globale pour la seconde année, que ce soit en nombre de transactions, en termes de surface, ou en valeur (respectivement - 3,7 %, - 2,7 % et - 4,7 %). Toutefois, selon les segments de ce marché, des différences fortes apparaissent.

Le marché des terres et prés, qui avait établi un record en 2022, passe en dessous des 100 000 transactions (il se rapproche sensiblement de la situation pré-Covid de 2019). Seule la valeur reste supérieure à 6,17 milliards d’euros (en baisse de 17,7 % sur un an). La diminution des taux d’intérêts semble soutenir la hausse des prix, en dépit d’une diminution sensible du revenu agricole. Dans les faits, ce sont les transactions de biens libres qui diminuent en 2024.

Dans un contexte national toujours plus difficile pour le secteur viticole, le marché des vignes se replie. La valeur se contracte. La situation est nettement différente suivant les bassins viticoles. Les réductions les plus fortes du marché sont enregistrées en Charentes-Cognac. Seuls les bassins Bourgogne-Beaujolais-Savoie-Jura et Val de Loire-Centre connaissent une progression de valeur (respectivement + 81,9 % et + 6,6 %). L’acquisition par les viticulteurs est en baisse alors que l’achat par des sociétés d’exploitation (non fermiers en place) poursuit sa progression.

A contrario, le marché forestier repart à la hausse dans une conjoncture 2024 où le prix moyen du bois se maintient à des valeurs élevées. Ce marché progresse pour les 3 indicateurs et atteint même les 2 milliards d’euros, pour des surfaces en hausse de 4,8 %. Il est stimulé par les ventes de massifs supérieurs à 100 ha et de forêts avec bâti. Les acquisitions par les personnes morales privées non forestières bondissent (+ 26 %). Après deux années de chute, le marché des maisons à la campagne se redresse avec une hausse du nombre de transactions de 3,4 % dynamisé par le repli des taux d’intérêt.

Toujours en France, le marché de l’urbanisation poursuit son ralentissement en 2024, avec une diminution du nombre de transactions. Ainsi, la vente de surfaces destinées à l’urbanisation est de 10 400 ha, un point bas inédit depuis 30 ans. Le prolongement de cette rétractation est sans doute le fruit des politiques publiques de sobriété foncière mais aussi du contexte macro-économique défavorable (inflation, coûts de construction).

Le marché des espaces de loisirs non bâtis gagne encore en surface (+ 2,7 %) pour dépasser les 30 000 ha, avec un lot moyen de 3 500 m². Il s’inscrit dans une tendance structurelle de la décennie.

Les marchés forestiers et viticoles portent la région

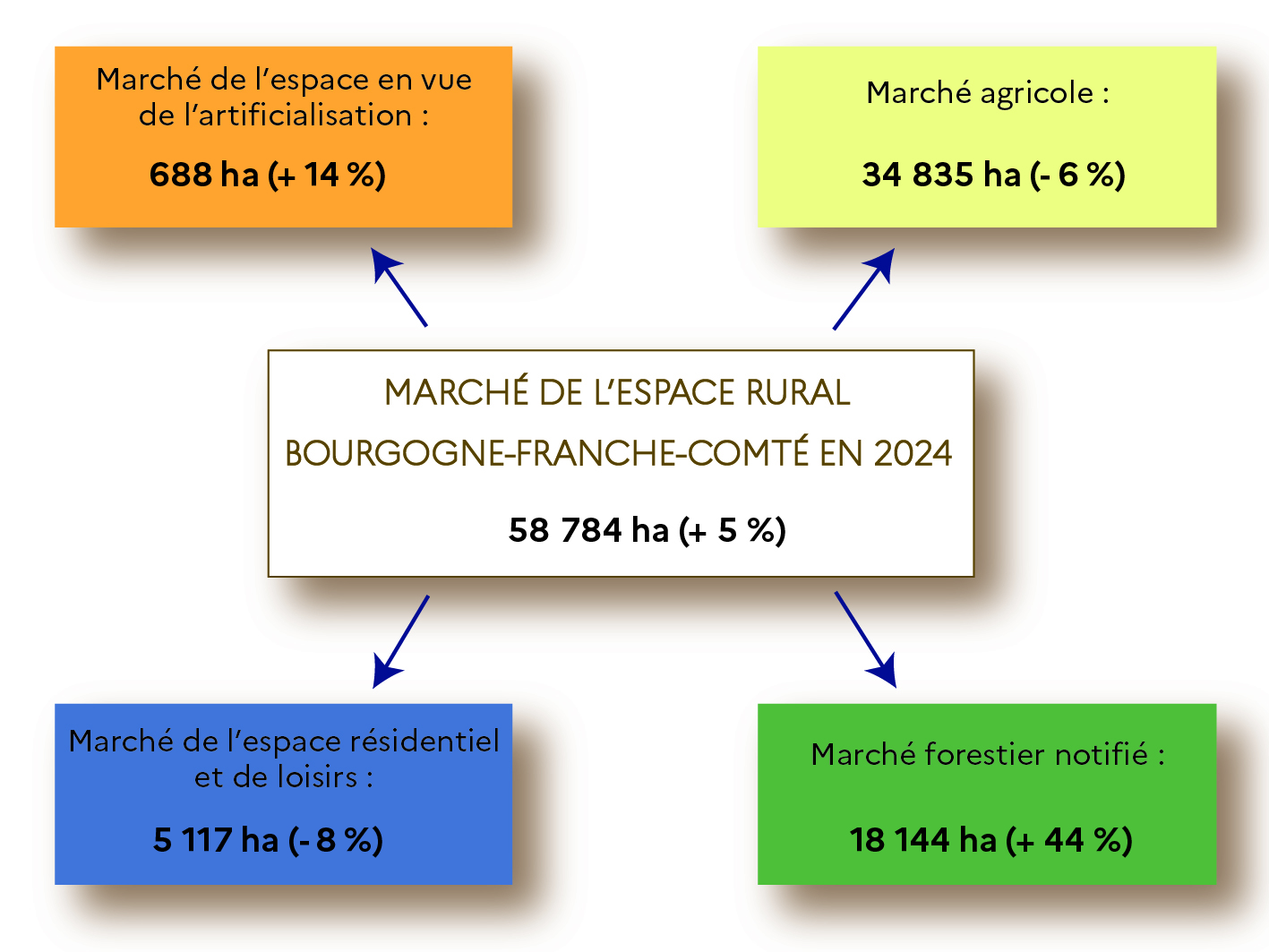

En Bourgogne-Franche-Comté, le marché de l’espace rural se singularise de la tendance française. Le nombre de transactions diminue de 4 % à l’instar du national mais la surface et la valeur progressent respectivement de 5 % et 18 %, grâce notamment aux transactions forestières pour la surface, et grâce aux marchés viticoles et des maisons à la campagne pour la valeur. Ainsi, le marché du foncier rural notifié en 2024 représente 22 298 transactions pour une surface de 58 784 hectares et une valeur de 1,71 milliards d’euros. Le marché agricole, à lui seul, représente 59 % des surfaces échangées et les forêts 30 % alors que le marché des maisons à la campagne correspond à 44 % de la valeur globale du marché de l’espace rural, et les vignes 17 %.

Le comportement des marchés est aussi différencié suivant les départements. Le nombre de transactions recule dans 7 départements, mais progresse en Haute-Saône (+ 3 %). Les surfaces échangées progressent jusqu’à + 20 % en Côte d’Or et en Saône-et-Loire, mais reculent de 11 % dans le Jura et de 4 % dans la Nièvre. Finalement, la hausse de la valeur dans l’Yonne est à mettre sur le compte du marché forestier (+ 238 %) et en Côte-d’Or, comme à l’accoutumée, du marché des vignes.

Figure 2 - La segmentation du marché de l’espace rural en région

Source : Agreste - SAFER Bourgogne-Franche-Comté

La valeur des transactions viticoles est toujours en progression

Sur le marché agricole (vignes, terres et prés, cultures spéciales), le volume des transactions atteint 8 259 notifications (- 4 %) pour une surface totale de 34 835 ha soit - 6 %. Cette superficie échangée représente 1,5 % de la Surface Agricole Utile régionale. En valeur, ces ventes atteignent 580 millions d’euros, soit une hausse de 23 %. Les ventes de parcelles occupées sont stables et représentent 61 % des transactions et 71 % de la superficie du marché. La pression foncière demeure forte avec, en moyenne, 3,8 candidats par lot (contre une concurrence de 2,8 candidats en France). En 2024, le marché des parts sociales représente 976 opérations (+ 16 %).

Le volume de transactions sur le marché des vignes progresse à nouveau pour atteindre 487 hectares. Une forte proportion de ce marché est dorénavant dans le marché sociétaire. Les ventes de parcelles occupées représentent 53 % des transactions, pour 70 % de la surface et 88 % de la valeur.

Des ventes de grands massifs forestiers

Cette année, les transactions forestières bondissent de 44 %, et atteignent 18 144 ha pour un montant de 222 millions d’euros (+ 82 %). Une quinzaine de vente de massifs (plus de 100 ha) représentent à elles seules plus de 70 % de la valeur de ce marché, pour plus de 8400 ha. Le marché en Bourgogne est très actif, alors qu’il baisse en Franche-Comté (dont la moitié de la forêt est publique).

Les ventes de maisons à la campagne reprennent des couleurs

Le marché des maisons à la campagne, qui avait connu un fort recul l’année dernière (après l’engouement post-covid), renoue avec la croissance. Les ventes et la valeur progressent respectivement de 4 % et de 8 %. La valeur moyenne d’un lot atteint 161 000 €, pour une superficie de 0,5 ha. La demande pour les espaces de loisirs, qui furent plébiscités en 2022, s’affaisse cette année (- 16 % en nombre de transactions, - 14 % en surface et - 27 % en valeur). La surface moyenne de ces biens est de l’ordre 3 ha.

Le marché en vue de l’artificialisation, qui avait atteint un niveau historiquement bas en 2023, retrouve la croissance cette année pour s’établir à 688 ha (+ 14 %), ce qui demeure, pour autant, éloigné de l’« avant Covid », où ce marché atteignait plus de 1 200 ha.

Les terres et prés les moins chers de France…

La valeur vénale des terres et prés, libres à la vente, de Bourgogne-Franche-Comté demeure la moins dispendieuse de France. Les évolutions enregistrées en 2024 ne risquent pas d’inverser cet état. En région, la valeur moyenne est stable à 2 920 €/ha alors qu’elle progresse de 3 % en France métropolitaine (hors Corse), soit 6 400 €/ha. Cette situation s’explique en partie par la présence de zones de piémonts, de montagnes, de plateaux à potentiels limités mais aussi par une densité de population moindre et ainsi une pression foncière limitée.

En région, les terres et prés, les moins chères se situent dans le Jura (2 450 €/ ha en moyenne) et en Saône-et-Loire (2 570 €/ha). Les minorants sont les « Petites Régions Agricoles » : « Sud-Jura » avec 1 920 €/ha, et « Haut-Jura » avec 2 010 €/ha. À l’inverse, « Vingeanne-La Plaine », le « Sénonais-Gâtinais » et « Vallée-Pays d’Othe », le Territoire-de-Belfort présentent les terres les plus onéreuses. Celles-ci se trouvent non seulement dans les zones de plaine, mais aussi aux endroits où la pression urbaine est la plus forte. Cependant, même la plus forte valeur moyenne pour une PRA en Bourgogne-Franche-Comté est en dessous de la valeur moyenne France métropolitaine.

Cette année, on observe une forte réévaluation pour la « Bresse Chalonnaise » (+ 25 %), la « Sologne Bourbonnaise-Autunois-Morvan » (+ 16 %), et le « Clunysois-Côte Chalonnaise » (+ 14 %). A contrario, le « Haut-Jura » (- 14 %), le « Morvan-Auxois » (- 10 %) affichent les plus fortes baisses.

Figure 3 - En moyenne, les terres du Jura et de Saône-et-Loire sont les moins onéreuses de France

Source : Agreste - SSP - Safer

Et les vignes les plus chères de France

En 2024, la valeur moyenne des vignes AOP de la région progresse de 11 % par rapport à 2023 en s’établissant à 403 000 €/ha, sous l’hégémonie des appellations de Côte-d’Or (1 million d’€/ha en moyenne). Les Grands Crus de Côte-d’Or et les Premiers Crus Blancs sont les vignes les plus onéreuses de France, même s’il existe beaucoup de variabilité suivant les appellations. Les seuls autres vignobles dépassant le million d’euros à l’hectare sont ceux de l’appellation Champagne, de la « Côte-Rôtie » dans le Rhône, et des Crus en Gironde.

Les prix moyens des vignes des 4 autres départements de la région sont aussi en progression cette année. Dans l’Yonne, les appellations Chablis affichent des hausses de 20 % à 34 %. Dans le Jura, l’appellation « l’Etoile » progresse de 9 %. Le « Bourgogne aligoté » de Saône-et-Loire affiche + 17 %. Pour conclure, aucune appellation viticole de la région n’affiche une baisse de prix des vignes.

Petites régions agricoles | Année 2020 | Année 2022 | Année 2023 | Année 2024 | Evolution 2024/2023 |

|---|---|---|---|---|---|

| COTE-D’OR | 2 810 | 3 100 | 3 170 | 3 050 | -4% |

| VINGEANNE - LA PLAINE | 5 000 | 5 260 | 5 220 | 5 290 | 1% |

| VAL DE SAONE | 2 420 | 2 940 | 3 300 | 3 050 | -8% |

| MORVAN - AUXOIS | 1 970 | 2 370 | 2 320 | 2 090 | -10% |

| PLATEAU ET VALLEE DU CHATILLON | 2 670 | 2 800 | 2 930 | 2 840 | -3% |

| COTE VITICOLE ET - ARRIERE-COTE DE BOURGOGNE | 2 740 | 3 200 | 3 720 | 3 660 | -2% |

| DOUBS | 2 730 | 2 870 | 2 930 | 3 040 | 4% |

| ZONE DES PLAINES ET DES BASSES VALLEES | 2 340 | 2 360 | 2 230 | 2 290 | 3% |

| MONTAGNE DU JURA - PLATEAUX SUPERIEURS DU JURA - | 2 890 | 3 100 | 3 130 | 3 180 | 2% |

| PLATEAUX MOYENS DU JURA | 2 830 | 2 960 | 3 190 | 3 410 | 7% |

| JURA | 2 330 | 2 400 | 2 470 | 2 450 | -1% |

| VIGNOBLE DU JURA | 2 450 | 2 510 | 2 520 | 2 720 | 8% |

| BRESSE | 2 300 | 2 380 | 2 680 | 2 690 | 0% |

| DEUXIEME PLATEAU | 2 240 | 2 570 | 2 490 | 2 270 | -9% |

| HAUT-JURA | 1 970 | 2 230 | 2 340 | 2 010 | -14% |

| NORD JURA | 2 990 | 2 840 | 2 840 | 2 840 | 0% |

| SUD JURA | 1 810 | 1 890 | 1 980 | 1 920 | -3% |

| NIEVRE | 3 210 | 3 220 | 3 070 | 2 940 | -4% |

| MORVAN | 2 360 | 2 400 | 2 190 | 2 040 | -7% |

| NIVERNAIS CENTRAL | 3 460 | 3 580 | 3 540 | 3 420 | -3% |

| ENTRE LOIRE ET ALLIER - SOLOGNE BOURBONNAISE | 3 420 | 3 570 | 3 460 | 3 480 | 1% |

| BOURGOGNE NIVERNAISE - PUISAYE | 3 670 | 3 350 | 3 060 | 2 810 | -8% |

| HAUTE-SAONE | 2 490 | 2 510 | 2 600 | 2 700 | 4% |

| REGION VOSGIENNE ET SOUS VOSGIENNE | 2 110 | 2 320 | 2 380 | 2 530 | 6% |

| REGION DES PLATEAUX | 2 360 | 2 470 | 2 620 | 2 710 | 3% |

| PLAINE GRAYLOISE | 3 180 | 2 920 | 2 590 | 2 690 | 4% |

| PLAINES ET BASSES-VALLEES DU DOUBS ET - TROUEE DE BELFORT | 3 300 | 2 720 | 2 920 | 3 000 | 3% |

| SAONE-ET-LOIRE | 2 410 | 2 430 | 2 400 | 2 570 | 7% |

| CHAROLLAIS - BRIONNAIS | 3 080 | 2 990 | 2 670 | 2 640 | -1% |

| BRESSE CHALONNAISE | 3 080 | 3 460 | 2 870 | 3 580 | 25% |

| MACONNAIS - CHALONNAIS | 2 350 | 3 050 | 3 280 | 3 090 | -6% |

| BRESSE LOUHANNAISE | 2 090 | 2 090 | 2 400 | 2 340 | -3% |

| CLUNYSOIS - COTE CHALONNAISE | 2 250 | 2 170 | 2 140 | 2 450 | 14% |

| SOLOGNE BOURBONNAISE - AUTUNOIS - MORVAN | 2 140 | 2 030 | 2 050 | 2 380 | 16% |

| YONNE | 3 280 | 3 420 | 3 520 | 3 580 | 2% |

| TERRE PLAINE - MORVAN | 2 570 | 2 550 | 2 540 | 2 300 | -9% |

| PLATEAUX DE BOURGOGNE | 2 820 | 2 870 | 3 080 | 3 300 | 7% |

| PUISAYE | 3 030 | 2 750 | 2 920 | 3 180 | 9% |

| VALLEES - PAYS D’OTHE | 3 280 | 3 630 | 3 840 | 3 720 | -3% |

| SENONAIS - GATINAIS | 3 950 | 4 250 | 4 130 | 4 180 | 1% |

| TERRITOIRE-DE-BELFORT | 3 500 | 3 610 | 3 680 | 3 620 | -2% |

| BOURGOGNE-FRANCHE-COMTE | 2 970 | 2 950 | 2 930 | 2 920 | 0% |

| France METROPOLITAINE Hors CORSE | 6 080 | 6 130 | 6 200 | 6 400 | 3% |

Source : Agreste - Safer

Vins d’appellation d’origine Protégée | Année 2022 | Année 2023 | Année 2024 | Minima | Maxima | Evolution 2024/2023 |

|---|---|---|---|---|---|---|

| COTE-D’OR | 829 | 919 | 1 023 | 11% | ||

| Appellation Bourgogne Régionale | 54 | 56 | 57 | 30 | 107 | 2% |

| Communales Côte de Beaune rouge | 390 | 420 | 450 | 260 | 1 275 | 7% |

| Communales Côte de Beaune blanc | 880 | 960 | 1 050 | 400 | 2 200 | 9% |

| Communales Côte de Nuits rouge | 753 | 825 | 900 | 195 | 1 900 | 9% |

| Premier cru rouge | 870 | 950 | 1 040 | 480 | 4 750 | 9% |

| Premier cru blanc | 2 000 | 2 250 | 2 550 | 535 | 6 400 | 13% |

| Grand cru | 8 000 | 9 000 | nd | |||

| JURA | 40 | 43 | 43 | 1% | ||

| Côtes du Jura | 30 | 35 | 35 | 20 | 45 | 0% |

| l’Etoile | 30 | 35 | 38 | 20 | 40 | 9% |

| Arbois | 50 | 50 | 50 | 30 | 65 | 0% |

| Château-Chalon | 55 | 55 | 55 | 30 | 60 | 0% |

| NIEVRE | 149 | 149 | 154 | 3% | ||

| Pouilly-Fumé | 160 | 160 | 165 | 120 | 190 | 3% |

| Coteaux du Giennois | 18 | 20 | 21 | 15 | 30 | 5% |

| SAONE-ET-LOIRE | 88 | 89 | 92 | 4% | ||

| Bourgogne rouge | 32 | 32 | 32 | 7 | 45 | 0% |

| Bourgogne aligoté | 30 | 30 | 35 | 15 | 40 | 17% |

| Bourgogne Côte Chalonnaise | 35 | 35 | 35 | 15 | 40 | 0% |

| Communales Côte Chalonnaise rouge | 112 | 116 | 120 | 45 | 220 | 4% |

| Communales Côte Chalonnaise blanc | 110 | 110 | 110 | 50 | 220 | 0% |

| Beaujolais et Beaujolais Villages rouge | 12 | 12 | 12 | 4 | 20 | 0% |

| Moulin à Vent et Saint-Amour | 100 | 110 | 110 | 60 | 130 | 0% |

| Mâcon rouge | 28 | 28 | 28 | 10 | 35 | 0% |

| Mâcon blanc | 70 | 70 | 75 | 20 | 90 | 7% |

| Pouilly-Fuissé | 260 | 260 | 265 | 200 | 325 | 2% |

| Pouilly-Loché et Vinzelles | 110 | 110 | 110 | 70 | 145 | 0% |

| Saint-Véran | 140 | 140 | 145 | 100 | 160 | 4% |

| Viré-Clessé | 130 | 130 | 130 | 80 | 140 | 0% |

| YONNE | 171 | 170 | 205 | 21% | ||

| Appellation Bourgogne Régionale | 56 | 56 | 57 | 29 | 62 | 2% |

| Petit Chablis | 105 | 85 | 114 | 100 | 121 | 34% |

| Chablis | 200 | 205 | 245 | 176 | 260 | 20% |

| Chablis premier cru | 420 | 420 | 525 | 25% |

Source : Agreste - Safer

Méthodologie Terres et Prés

En 2011, une nouvelle méthodologie de détermination du prix des terres et prés en métropole est établie communément entre le SSP et Terres d’Europe-SCAFR. Les nouvelles séries sont formées à partir de 1997.

Tous les prix indiqués sont calculés sur la base des valeurs des transactions. Ils reflètent ainsi l’état du marché. Les moyennes des prix des biens libres à la vente sont calculées sur les terres et prés non bâtis de plus de 70 ares, après avoir éliminé les valeurs aberrantes par une méthode statistique. Les moyennes des prix des terres louées sont calculées sur l’ensemble des biens loués dont la surface est supérieure à un seuil calculé par l’INSEE, département par département, après avoir éliminé les valeurs aberrantes par la même méthode statistique que pour les prix des terres libres.

Deux méthodes de calcul selon le niveau géographique :

- Au niveau infra-régional, les prix moyens sont lissés sur trois ans. Outre les informations sur les évolutions de la valeur vénale des fonds agricoles, au niveau national et au niveau régional, les professionnels et les particuliers ont besoin d’informations sur les prix constatés à des niveaux géographiques plus fins, le département et la région agricole. À ces niveaux géographiques, il n’y a pas suffisamment de transactions annuelles pour estimer une évolution de prix à structure de marché constante. C’est pourquoi, le calcul du prix de référence à ces niveaux géographiques se fait par moyenne des prix des transactions observées, avec un lissage sur trois ans. Les moyennes triennales sont calculées au niveau des petites régions agricoles (ou PRA) regroupées, appelées les nouvelles régions agricoles d’appartenance (ou NRA). Ces valeurs sont pondérées par les surfaces agricoles, libres d’une part, louées d’autre part, des NRA pour calculer des moyennes départementales. Comme par le passé, on publie également une valeur basse et une valeur haute (la « moyenne des prix bas » et la « moyenne des prix hauts »). À savoir, les moyennes triennales des prix du premier et du neuvième décile de l’échantillon retenu, respectivement, au niveau des regroupements des petites régions agricoles. Ces données (valeurs minimales et valeurs maximales) sont spécifiques au barème indicatif de la valeur vénale des terres agricoles.

- Les prix régionaux annuels, sont calculés sur les mêmes échantillons que les prix départementaux. Ce sont les prix de 1997 multipliés par un indice hédonique. Celui-ci mesure l’évolution du prix des terres agricoles à qualité équivalente des biens d’une année sur l’autre. Ce changement de méthode est à l’origine de la modification de la présentation des tableaux de résultats à partir de 1997. En outre, il explique les différences avec les niveaux de prix publiés par le passé.

Méthodologie Vignes

A partir de 2008, une méthodologie commune FNSAFER et SSP est mise en place. Pour le prix des terres à vignes, une expertise commune SAFER et SRISE est réalisée, comme précédemment, sur la base des tableaux transmis par la FNSAFER issus des notifications de transactions adressées aux SAFER lorsque le nombre de transactions annuelles est insuffisant par appellation (tel est le cas en Bourgogne-Franche-Comté).

Pour chaque catégorie de terre à vignes sont indiquées une valeur dominante correspondant au prix le plus couramment pratiqué ainsi que des valeurs extrêmes déterminées en fonction de la qualité des terres et des conditions de marché (il ne s’agit ni de minimum, ni de maximum absolu).

Téléchargement

S'abonner