Réseau d’Information Comptable Agricole (RICA)

Agreste Bourgogne-Franche-Comté n° 94 - juin 2025

Baisse des résultats des exploitations agricoles en 2023

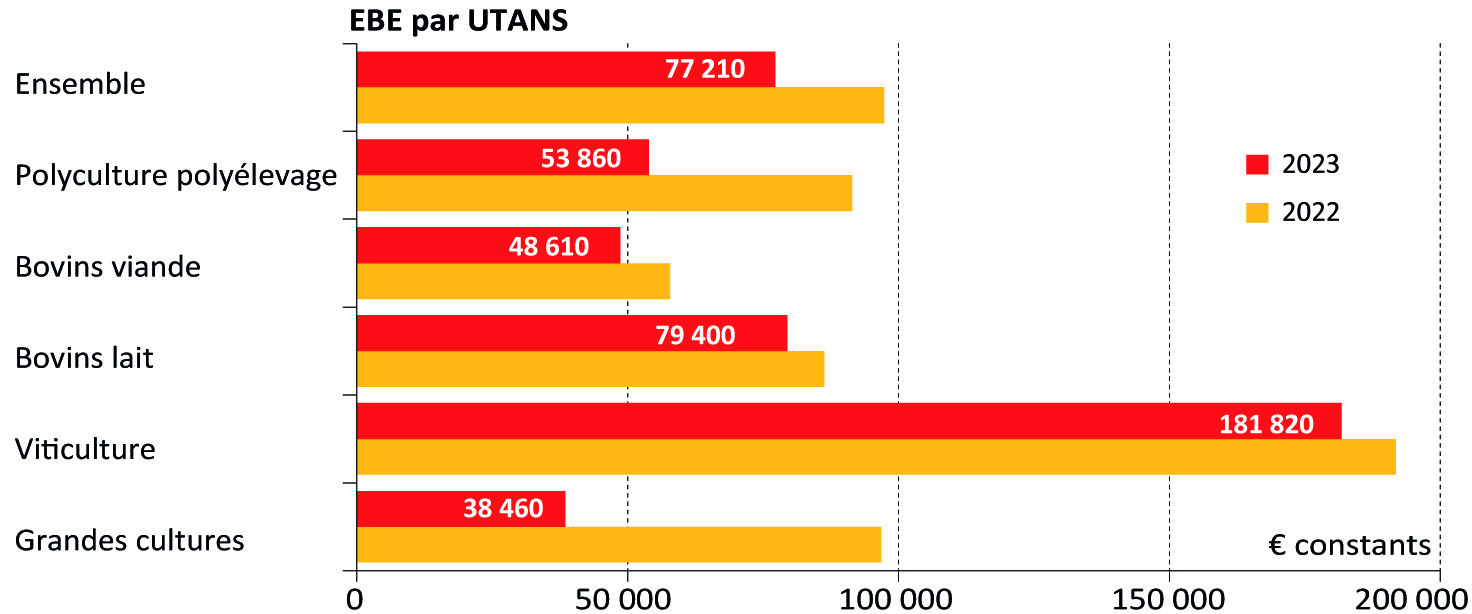

En 2023, l’Excédent Brut d’Exploitation (EBE) des exploitations agricoles diminue de 25% par rapport à 2022 et atteint 77 210 € par actif non salarié. La baisse du résultat est particulièrement marquée en grandes cultures où se cumulent baisse du produit et hausse des charges. La dispersion des résultats reste élevée dans notre région au sein d’un même système d’exploitation. Les subventions d’exploitation sont en repli compte tenu d’un fort recul des aides hors PAC et de la baisse des aides du premier pilier. Avec la diminution de l’EBE, le revenu disponible est en repli et devient même négatif en grandes cultures.

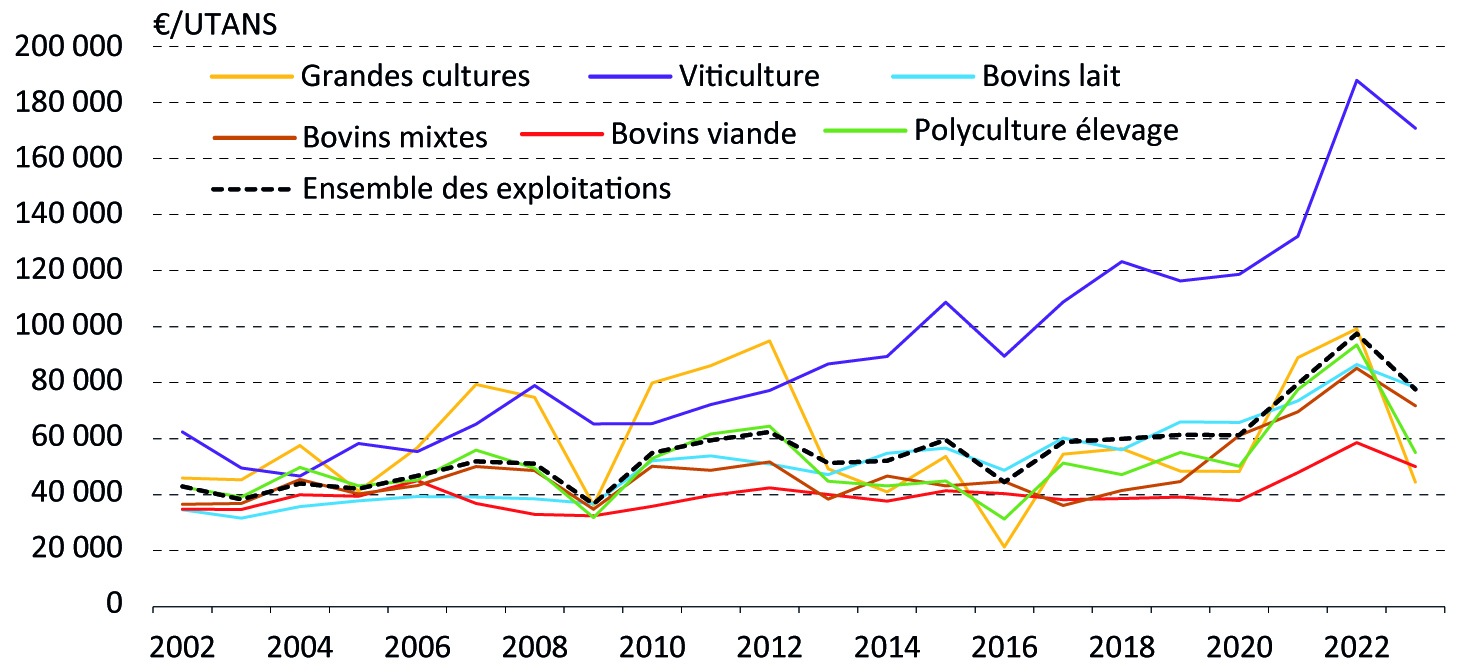

En 2023, les résultats des exploitations de Bourgogne-Franche-Comté sont en baisse après deux années consécutives de hausse. Ainsi, l’Excédent Brut d’Exploitation par actif non salarié s’établit à 77 210 € et diminue de 25 % par rapport à 2022. Le Résultat Courant Avant Impôts (RCAI) par actif non salarié s’élève à 42 940 € (- 38 %) (Figures 1 et 2). Toutes les évolutions sont exprimées au réel, c’est-à-dire en tenant compte de l’inflation.

Figure 1 - Baisse de l’EBE par UTANS en 2023

Source : Agreste-RICA

Orientation | Production de l’exercice en € | Production de l’exercice Évolution 23/22 | Charges courantes en € | Charges courantes Évolution 23/22 | EBE/ ETP non salarié en € | EBE/ ETP non salarié Évolution 23/22 | RCAI/ETP non salarié en € | RCAI/ETP non salarié Évolution 23/22 |

|---|---|---|---|---|---|---|---|---|

| Grandes cultures | 212 680 | -22% | 263 160 | 11% | 38 460 | -62% | 2 360 | -97% |

| Viticulture | 604 410 | 5% | 410 690 | 10% | 181 820 | -10% | 140 640 | -13% |

| Bovins lait | 315 110 | -2% | 300 000 | 3,3% | 79 400 | -13% | 39 570 | -22% |

| Bovins viande | 139 610 | -2% | 178 800 | 4,4% | 48 610 | -20% | 19 180 | -39% |

| Polyculture élevage | 256 360 | -16% | 291 860 | 6% | 53 860 | -44% | 21 620 | -65% |

| Ensemble | 288 380 | -5% | 274 400 | 7% | 77 210 | -25% | 42 940 | -38% |

Source : Agreste-RICA

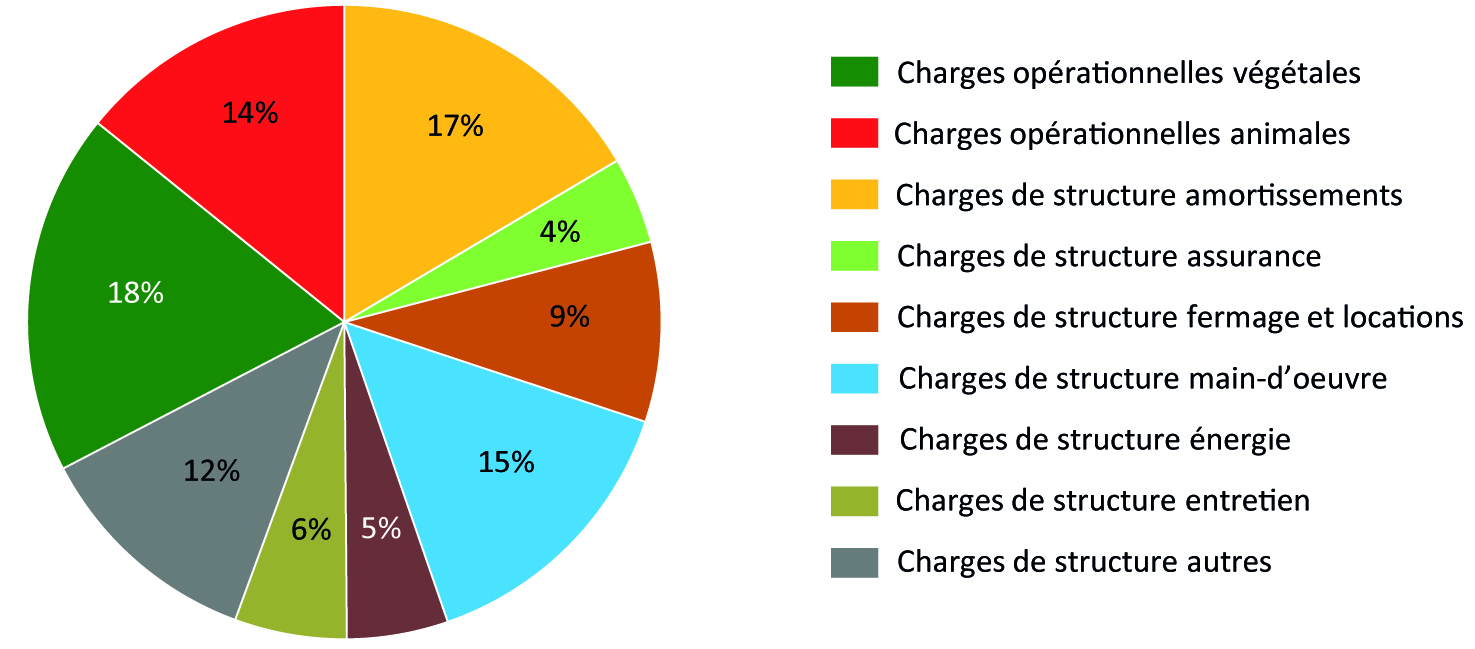

Les prix de l’énergie impactent la valeur des charges végétales (Figure 3)

En 2023, les charges des exploitations de Bourgogne-Franche-Comté s’élèvent en moyenne à 274 400 €. Ceci correspond à une augmentation par rapport à l’exercice précédent de 6,94 % (à titre de comparaison, cette augmentation était de 5,27 % en 2022). La médiane régionale se situe à 262 900 € et 50 % des exploitations ont une charge comprise entre 156 000 € et 426 300 € (1er et 3e quartiles).

En moyenne, les charges de structure représentent 67,4 % des charges totales de 2023, dont 16,5 % d’amortissements, 14,6 % de charges liées à la main d’œuvre (rémunération du personnel, charges sociales, …) et 9,2 % de fermage et location (terres, bâtiment, matériel). En-dehors des charges de structure, les charges opérationnelles végétales occupent 18,5% et les charges opérationnelles animales 14,2 %.

Figure 3 - Répartition moyenne des charges agricoles en Bourgogne-Franche-Comté en 2023

Source : Agreste-RICA

Par rapport à 2022, les charges ayant le plus augmenté sont les charges opérationnelles végétales, qui ont augmenté de 20,7 % (contre - 0,6 % pour les charges animales et + 5,7 % pour les charges de structure). Dans le détail, les trois charges opérationnelles végétales qui augmentent le plus sont les amendements (+ 50,6 %) et engrais (+ 33,5 %) et les assurances récoltes. Pour les deux premières, l’augmentation est lié à la hausse du coût de l’énergie. Pour la dernière, cela peut s’expliquer par l’attribution d’aides PAC, en l’occurrence la contribution aux paiements des primes d’assurances récolte animaux et végétaux.

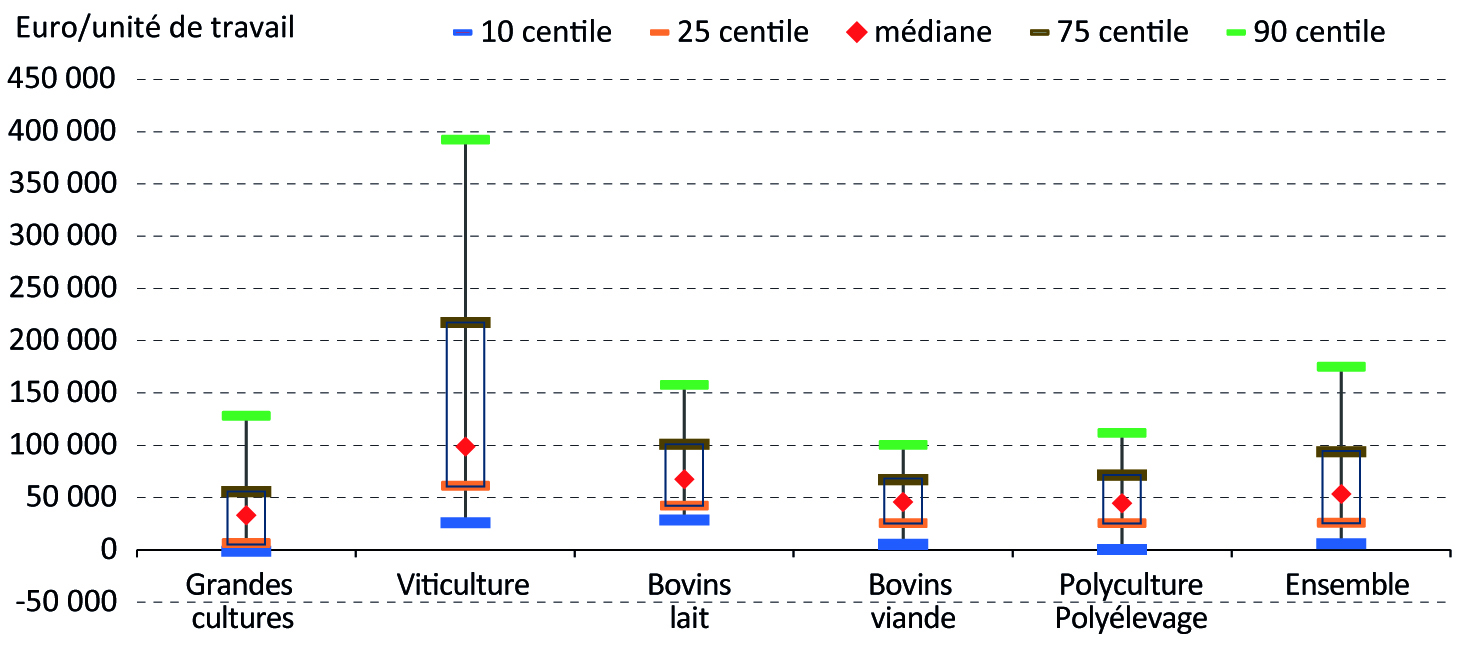

Des disparités marquées dans les exploitations de Bourgogne-Franche-Comté (Figure 4)

De 2022 à 2023, la disparité diminue dans tous les systèmes d’exploitation. En 2023, la moitié des exploitations de Bourgogne-Franche-Comté ont un EBE par actif non salarié supérieur à 53 435 €. Pour un quart des agriculteurs, l’EBE par ETP non salarié est inférieur à 25 660 € (1er quartile). Inversement, en haut de la distribution, un autre quart des exploitations a un EBE par ETP supérieur à 175 140 €. Toutes exploitations confondues, 6 % des exploitations ont un EBE négatif. Ce chiffre monte cette année à 13 % pour les exploitations de grandes cultures. Comme les années précédentes, les résultats les plus homogènes sont observés dans les exploitations de bovins viande. Ainsi, l’écart interquartile (3e quartile – 1er quartile) de l’EBE par ETP non salarié s’établit à 56 100 €. (Figure 4).

Figure 4 - Dispersion de l’EBE des exploitations de Bourgogne-Franche-Comté

Source : Agreste-RICA

Ces écarts sont plus élevés parmi les viticulteurs (235 660 €) les exploitations de bovins lait (105 300 €), de polyculture élevage (66 960 €) et de grandes cultures (62 710 €). Chez les viticulteurs, cette dispersion est liée aux écarts de valorisation du vin selon les appellations. Ainsi, les domaines de Côte-d’Or vendent majoritairement en bouteilles en vente directe à des prix très élevés. A l’inverse, les viticulteurs de Saône-et-Loire commercialisent leurs vins par l’intermédiaire de coopératives à des prix bien plus modérés et avec des appelations moins prestigieuses. En bovin lait, l’écart du prix de vente du lait entre le lait AOP du massif du Jura et les producteurs de lait conventionnel impacte le résultat. Ainsi, en moyenne l’EBE par ETP non salarié s’établit à 81 400 € contre 74 600 € en lait conventionnel soit + 9 %. L’écart se réduit cette année car le prix du lait conventionnel augmente et les charges des éleveurs du massif du Jura progressent plus vite que dans les exploitations laitières produisant du lait conventionnel. Dans les exploitations de polyculture élevage, la dispersion s’explique par les différences de taille des exploitations mais aussi par l’importance relative de l’atelier végétal par rapport à l’atelier animal. Dans les exploitations de grandes cultures, cette dispersion s’explique majoritairement par les différences de taille des exploitations.

Des subventions globalement en repli (Figure 5)

Les exploitations de la région ont reçu en 2023 en moyenne 48 500 € de subvention diverses. Ce montant est, en léger repli par rapport à l’exercice précédent (- 4,0 %). La moitié des exploitations reçoit au moins 46 500 € de subventions, et un quart reçoit plus de 71 000 €. A contrario, un quart des exploitations touche moins de 28 000 € d’aide.

Orientation | Part des bénéficiaires des subventions | Montant total des subventions 2023 (1) | Évolution 23/22 (1) | Dont premier pilier (1) | Évolution 23/22 (1) | Dont second pilier (1) | Évolution 23/22 (1) | Dont autres aides (1) | Évolution 23/22 (1) |

|---|---|---|---|---|---|---|---|---|---|

| Grandes cultures | 99 % | 51 395 | 6 % | 42 174 | 0 % | 8 357 | 54 % | 864 | -17 % |

| Viticulture | 76 % | 19 233 | -4 % | 2 451 | 31 % | 7 784 | 68 % | 8 998 | -33 % |

| Bovins lait | 100 % | 53 520 | -9 % | 34 345 | -5 % | 17 082 | -5 % | 2 093 | -56 % |

| Bovins viande | 100 % | 71 910 | -4 % | 52 005 | -7 % | 17 892 | 18 % | 2 014 | -47 % |

| Polyculture-polyélevage | 100 % | 71 439 | -1 % | 55 505 | -1 % | 12 016 | 10 % | 3 917 | -23 % |

| Ensemble | 92 % | 48 523 | -6 % | 32 566 | -4 % | 12 362 | 13 % | 3 596 | -46 % |

(1) Par bénéficiaire d’au moins une subvention

Source : Agreste-RICA

Concernant la répartition moyenne des aides versées en Bourgogne-Franche-Comté, 55,9 % est représentée par les aides découplées du premier pilier, 25,8 % par le soutien au développement rural du second pilier, et 13,2 % par les aides couplées du premier pilier. Par rapport à 2022, les aides hors PAC, déjà minoritaires, ont subi un fort recul (- 46,4 % pour les aides communautaires et nationales hors PAC et - 49,8 % pour les aides locales et régionales). Les aides du 1er pilier sont également en recul (- 2,6 % pour les aides découplées et - 8,7 % pour les aides couplées). Seul le second pilier est en progrès, avec une augmentation de 13,6 % par rapport à l’exercice 2022. Néanmoins, les Indemnités Compensatoires de Handicaps Naturels (ICHN), qui représentent en Bourgogne-Franche-Comté la majeure partie de ces aides du second pilier (58 %) sont en repli entre 2022 et 2023 (- 6,2 %).

Concernant les indemnités d’assurance, les exploitations de la région ont reçu en moyenne 3 700 €, toutes assurances confondues, soit près de la moitié de ce qu’elles avaient touché elors de l’exercice précédent.

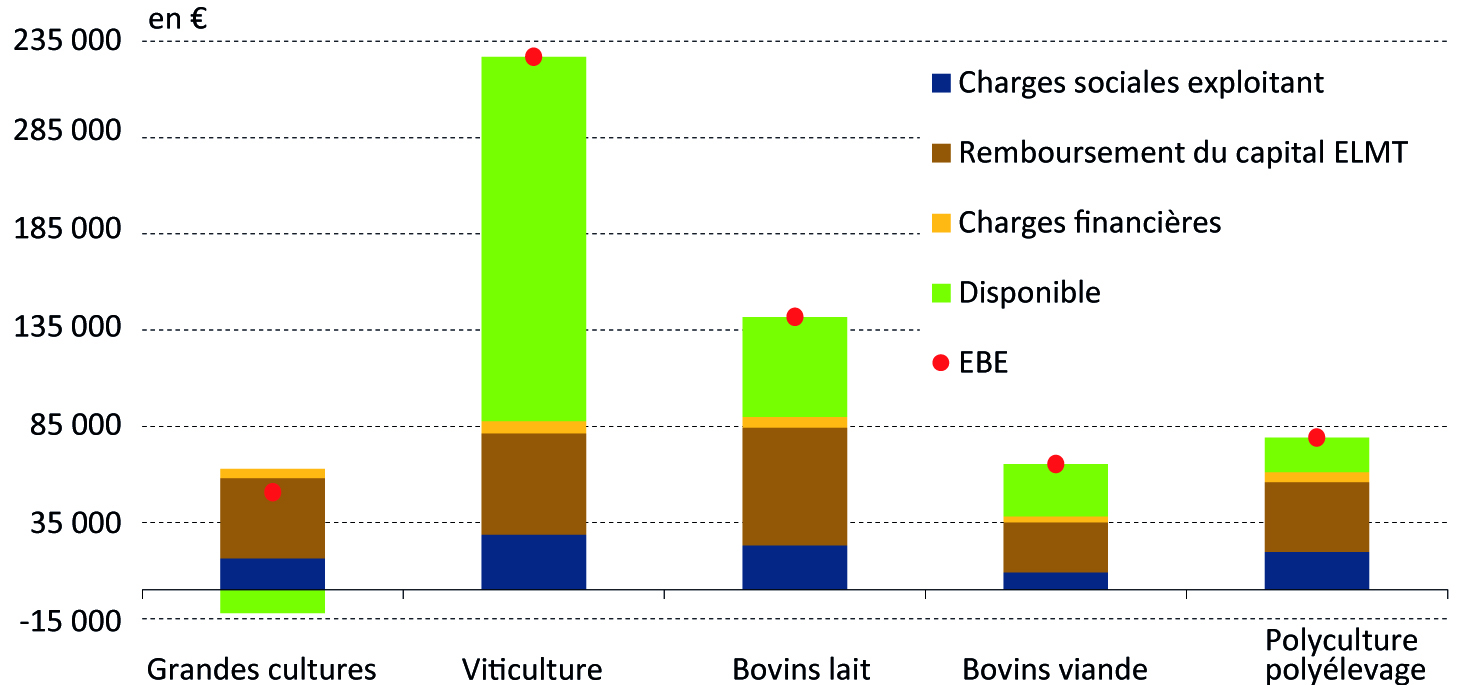

Baisse du solde disponible en 2023

Si en 2022, les résultats économiques en augmentation permettaient une hausse du solde disponible, c’est l’inverse en 2023 (Figure 6).

Figure 6 - Baisse du revenu disponible en 2023

Source : Agreste-RICA

Une fois les annuités d’emprunts (capital et intérêts dus) à moyen et long terme, et les cotisations sociales des exploitants déduites de l’EBE, le solde disponible par actif non salarié atteint 34 560 € (- 43 %). En effet, l’EBE par actif non salarié, ressource financière essentielle diminue. Inversement les différents emplois augmentent. Or ce disponible permet de rémunérer l’exploitant et de développer l’exploitation en investissant (autofinancement complété par un éventuel recours à l’emprunt). Il est très variable d’une orientation économique à l’autre, selon les caractéristiques propres à chacune et la situation conjoncturelle. Cette année, le disponible est négatif dans les exploitations de grandes cultures. Cela signifie que la trésorerie se dégrade dans ces exploitations. Les viticulteurs et les éleveurs de bovins lait bénéficient d’un solde disponible élevé.

Forte baisse des résultats en grandes cultures (Figure 7)

En 2023, en Bourgogne-Franche-Comté, les rendements des céréales sont en hausse par rapport à 2022 et dans la moyenne quinquennale. Le printemps frais, le début d’été sec a été favorable au blé et à l’orge d’hiver. Les fortes pluies de fin d’été ont profité au maïs, au tournesol et au soja. Le rendement du colza fléchit un peu mais reste dans la moyenne quinquennale. A l’inverse, les prix sont en nette baisse sous l’influence d’une récolte mondiale abondante et après une année 2022 marquée par le déclenchement de la guerre en Ukraine. Ainsi, la production de l’exercice baisse de 18 % dans les exploitations de grandes cultures. Les charges d’approvisionnement augmentent de près de 25 % sous l’influence de la hausse du coût des engrais (+ 53 %). Les travaux sur les cultures augmentent également. Ainsi, la valeur ajoutée hors fermage diminue de 74 % d’une année sur l’autre. La légère progression des subventions d’exploitation compense la hausse des fermages. L’Excédent Brut d’Exploitation par ETP non salarié diminue de 62% à 38 460 €.

Figure 7 - Baisse du revenu disponible en 2023

Source : Agreste-RICA

Revenu en baisse en viticulture malgré une production de vin abondante

Après une année 2022 de pleine récolte, les viticulteurs de Bourogne-Franche-Comté bénéficient de conditions climatiques très favorables. La production de vin de 2023 est très abondante dans toute la région et parfois, les rendements butoirs sont atteints. Ainsi, en Bourgogne elle dépasse les 2 millions d’hectolitres et dans le Jura elle est proche de 122 000 hectolitres, des records. Il en découle de fortes baisses des prix sur les ventes de vrac. Néanmoins, la production d’exercice augmente de 11 %. Alors que les charges d’approvisionnement, engrais et produits phytosanitaires en particulier sont en hausse la valeur ajoutée hors fermage progresse de 7 %. Cependant, les fermages et les frais de personnel connaissent une hausse marquée de près de 20 %. En effet, l’abondance de la production nécessite l’emploi de vendangeurs supplémentaires sur 2022. Inversement, les indemnités d’assurance chutent nettement. Ainsi, l’EBE par ETP non salarié diminue de 5 % mais reste très élevé à 181 820 € (83 660 € dans les domaines viticoles en France métropolitaine).

Augmentation des charges courantes en bovins viande

Si les exploitations de bovins viande ont connu en 2022 un progrès important de leurs résultats économiques, la campagne 2023 a été plus compliquée. Malgré un produit brut animal moyen stable, avec un progrès de 0,9 % (grâce notamment à des cours bovins élevés depuis 2022), l’EBE par unité de travail non salarié de l’exercice est en retrait de 20,1 % par rapport à l’exercice précédent. Parmi les raisons de ce retrait de l’EBE, la progression des charges courantes (passant de 162 600 € à 178,8 € entre 2022 et 2023) est notable, et en particulier celle des charges d’approvisionnement, qui représentent un tiers des charges courantes. Une diminution des subventions d’exploitation (- 7,1 %) peut également être relevée, et impacter négativement les résultats économiques des éleveurs de bovins viande de la région.

Un recul de l’EBE moins marqué pour les bovins lait de plaine

La production moyenne de l’exercice 2023 des exploitations de bovins laitiers AOP de la région est en recul de 11,8 %, ceci malgré un prix du lait AOP stable (692 € pour 1 000 L, soit - 1 % par rapport à 2022), une progression de 43 % des subventions d’exploitations, et un léger recul des charges courantes. Ceci entraine un recul de l’EBE par unité de travail non salarié, qui tombe ainsi de 96 000 € à 83 800 € en moyenne entre l’exercice 2022 et 2023.

Par comparaison, le lait de plaine, dont le prix est également stable, bénéficie d’un production moyenne en progrès de 14,5 %. Ainsi, et malgré des subventions stables et une hausse de 20 % des charges courantes, le recul de l’EBE par unité de travail non salarié est moins marqué que pour le lait AOP, passant de 77 900 € à 72 700 €.

Des résultats et une rentabilité en baisse en polyculture-polyélevage

Les résultats économiques des exploitations de polyculture-élevage subissent en 2023 un important recul. L’EBE par unité de travail non salarié perd 44,1 % par rapport à celui de 2022. La diminution des productions de végétaux et d’animaux (reculs respectifs de 23,9 % et 11,6 %), ainsi qu’un léger progrès des charges courantes (+ 6,1 %) provoquent ce recul. Ainsi, une diminution importante de la rentabilité (rapport de l’EBE sur la production) moyenne des exploitations de polyculture et élevage dans la région peut être constatée entre les exercices 2022 et 2023, passant de 48 % à 31 %. A titre de comparaison, les exploitations de bovins laits et viande perdent respectivement 5 et 10 points d’efficacité, et 26 points pour les grandes cultures.

2023 | 1516 Grandes cultures | 3500 Viticulture | 4500 Bovins lait | 4600 Bovins élevage et viande | 6184 Polyculture, polyélevage | Région | France |

|---|---|---|---|---|---|---|---|

| Caractéristiques générales | |||||||

| Nb d’exploitations dans l’échantillon | 72 | 116 | 121 | 95 | 58 | 550 | 6 969 |

| Nb d’exploitations représentées | 3 956 | 3 331 | 3 466 | 4 231 | 1 979 | 18 943 | 282 182 |

| Surface agricole utilisée (SAU) | 177,6 | 18,0 | 127,9 | 156,4 | 180,9 | 125,6 | 96,0 |

| Surface fourragère principale | 22,7 | 0,7 | 106,1 | 132,6 | 110,1 | 73,0 | 40,0 |

| Surface céréales | 104,9 | 6,8 | 13,5 | 12,3 | 67,1 | 41,0 | 31,0 |

| Surface culture industrielle | 43,4 | 2,2 | 1,5 | 0,5 | 19,0 | 13,8 | 11,7 |

| Surface vigne (vins de qualité) | 0,0 | 11,1 | 0,0 | 0,0 | 0,0 | 1,7 | 2,1 |

| UGB totales (unités gros bovins) | 9,0 | 0,0 | 111,0 | 150,1 | 116,3 | 87,0 | 80,7 |

| UTA totales (unités travailleur annuel) | 1,5 | 4,3 | 2,1 | 1,5 | 1,7 | 2,2 | 2,1 |

| dont UTA non salariés | 1,3 | 1,5 | 1,8 | 1,3 | 1,5 | 1,5 | 1,4 |

| Financement et éléments du bilan | |||||||

| Autofinancement | 14 860 | 110 630 | 61 020 | 24 820 | 39 690 | 46 640 | 34 320 |

| Ensemble des stocks | 106 920 | 443 560 | 83 630 | 95 970 | 101 840 | 154 630 | 129 420 |

| Total actif circulant (fin d’exercice) | 228 070 | 780 930 | 208 870 | 175 900 | 257 210 | 304 500 | 257 260 |

| Total actif immobilisé (net) | 236 890 | 383 970 | 525 490 | 381 870 | 339 860 | 364 300 | 323 870 |

| Capitaux propres (net) | 246 100 | 732 980 | 371 580 | 341 180 | 335 530 | 381 970 | 342 300 |

| Ensemble des dettes LMT et CT | 205 600 | 421 560 | 356 430 | 201 600 | 247 160 | 275 220 | 229 310 |

| Soldes intermédiaires de gestion | |||||||

| Production de l’exercice | 210 990 | 567 020 | 316 000 | 140 800 | 252 410 | 282 120 | 201 178 |

| + Rabais, ristournes, remises obtenus | 450 | 900 | 360 | 120 | 550 | 430 | 329 |

| - Charges d’approvisionnement | 117 650 | 65 680 | 117 010 | 61 400 | 125 520 | 171 790 | 94 060 |

| - Autres achats et charges externes | 63 270 | 121 880 | 88 440 | 55 020 | 82 410 | 10 369 | 77 730 |

| Valeur ajoutée hors fermage | 30 520 | 380 360 | 110 910 | 24 500 | 45 040 | 110 750 | 67 605 |

| + Subventions d’exploitation reçues | 47 830 | 13 840 | 51 830 | 63 700 | 60 090 | 46 010 | 31 198 |

| + Indemnités d’assurance | 6 940 | 3 160 | 2 460 | 2 580 | 3 750 | 3 580 | 3 123 |

| - Loyers, fermages, métayages (charges) | 20 580 | 52 350 | 15 470 | 19 000 | 19 460 | 23 640 | 13 992 |

| - Ensemble des impôts et taxes | 2 590 | 2 710 | 2 080 | 1 140 | 2 430 | 2 040 | 2 109 |

| - Charges salariales | 5 430 | 84 370 | 7 100 | 3 580 | 6 570 | 19 770 | 14 403 |

| Excédent brut d’exploitation | 56 680 | 257 930 | 140 550 | 67 060 | 80 410 | 114 890 | 71 423 |

| + Transferts de charges | 110 | 750 | 190 | 40 | 270 | 25 | 54 |

| + Autres produits de gestion courante | 0 | 0 | -10 | 10 | -10 | 235 | 210 |

| - Dotation aux amortissements | 44 190 | 53 770 | 67 220 | 37 190 | 44 790 | 47 530 | 32 485 |

| Résultat d’exploitation | 12 600 | 204 910 | 73 510 | 29 920 | 35 880 | 67 620 | 39 202 |

| + Produits financiers | 930 | 830 | 990 | 380 | 1 690 | 840 | 690 |

| - Charges financières | 4 400 | 5 850 | 5 860 | 3 250 | 5 190 | 4 630 | 2 902 |

| Résultat courant | 9 130 | 199 890 | 68 650 | 27 060 | 32 390 | 63 820 | 36 991 |

| RCAI par UTANS | 7 170 | 132 370 | 38 220 | 20 170 | 22 170 | 43 110 | 26 882 |

| Charges sociales de l’exploitant | 15 600 | 27 090 | 23 730 | 9 450 | 17 930 | 17 650 | 11 032 |

| Revenu disponible par UTANS | -2 660 | 116 620 | 28 410 | 20 680 | 13 680 | 35 120 | 29 220 |

| Ratios | |||||||

| Taux d’endettement | 48% | 37% | 50% | 39% | 44% | 43% | 43% |

| Charges appro / ha SAU | 662 | 3 641 | 915 | 393 | 693 | 749 | 809 |

| Charges courantes / ha SAU | 1 453 | 21 431 | 2 371 | 1 155 | 1 583 | 2 145 | 2 214 |

| EBE / Produit brut | 28% | 40% | 41% | 30% | 31% | 42% | 30% |

| Annuités / EBE | 75% | 20% | 46% | 43% | 50% | 38% | 39% |

Source : Agreste-RICA

Méthodologie & Définitions

MÉTHODOLOGIE :

Les résultats économiques présentés sont établis à partir des données techniques et comptables collectées chaque année sur un échantillon national d’exploitations agricoles dans le cadre du Réseau d’Information Comptable Agricole (RICA). Cet échantillon compte 6 969 exploitations en 2023 qui représente les exploitations moyennes et grandes. En Bourgogne-Franche-Comté, l’échantillon compte 550 exploitations qui représente 18 943 moyennes et grandes. Les résultats de chaque exploitation sont pondérés selon la taille et l’OTEX.

DÉFINITIONS :

Production de l’exercice : Ventes de marchandises, de biens et services + ou – Variation d’inventaire de biens + Production immobilisée + Production autoconsommée +Autres (Produits nets partiels sur opérations à long terme)

Consommations intermédiaires : Charge d’approvisionnements (Engrais et amendements, Semences et plants, Produits phytosanitaires, Aliments du bétail, Produits vétérinaires et de reproduction, Carburants, lubrifiants, combustibles, Autres fournitures y c eau gaz électricité) + Achats de service extérieurs à l’exploitation et nécessaires pour le cycle de production

Excédent Brut d’Exploitation : Production + Subventions d’exploitation – Consommations intermédiaires – Charges de personnel – Impôts et taxes. Son calcul ne prend pas en compte les dotations aux amortissements et les éléments financiers et exceptionnels. Il traduit la capacité du chef d’exploitation à « gagner de l’argent » en faisant son métier. L’EBE représente la capacité financière de l’entreprise. C’est la ressource financière qui permet de rembourser les annuités d’emprunt et les frais financiers. Ce qui reste constitue le revenu disponible permettant de couvrir les prélèvements privés, l’autofinancement des investissements et une marge de sécurité en cas d’imprévus.

Solde disponible : EBE – Charges financières – Remboursement du capital des emprunts à long et moyen terme – Charges sociales de l’exploitant.

Pour en savoir plus

Téléchargement

S'abonner