N°70 - Conjoncture agricole - avril 2025

La conjoncture agricole du mois d’avril 2025

- La petite récolte de 2024 se ressent sur les échanges de vins : les volumes font défaut, les stocks baissent et les cours en profitent.

- En sortie d’hiver, les cultures présentent un bel aspect. Par contre, les cours des céréales et oléoprotéagineux ne cessent pas de s’abaisser.

- L’épidémie de Fièvre Catarrhale Ovine (FCO) impacte la collecte laitière régionale. Le prix du lait est en hausse continue depuis mai 2024.

-La diminution des échanges avec les pays tiers stabilise les cours de bovins maigres de 400 kg et plus. Un manque d’offre en femelles de réforme tend le marché.

Filière viticole

Le retour progressif des températures plus clémentes lève la dormance de la vigne. La taille des sarments se termine avant que les bourgeons ne commencent à gonfler.

- Les vins de Bourgogne restent sur une bulle

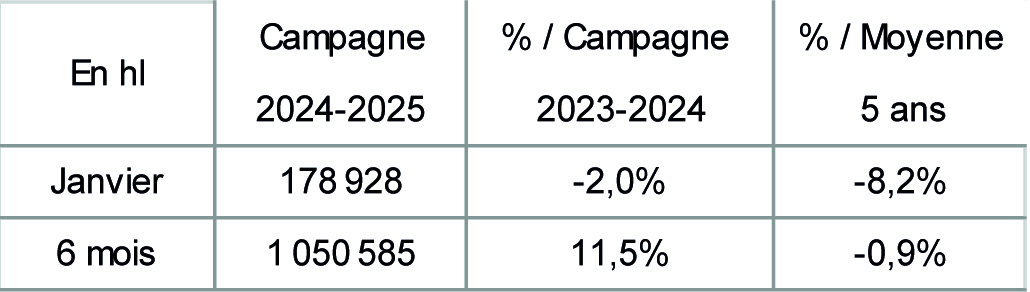

En janvier, au 6ème mois de la campagne viticole, les sorties de chais de la viticulture en Bourgogne dépassent le million d’hectolitres, un volume encore proche de la moyenne quinquennale. Mais de mois en mois, le rapport à la moyenne se dégrade (faute de volume).

La combinaison de la faible récolte 2024, avec la bonne activité commerciale en Bourgogne permet de réduire les stocks dans les chais. Ils sont estimés à 3,2 millions d’hectolitres fin janvier, soit 21,1 mois de ventes et en baisse de 7 % sur un an. Les ventes globales de bouteilles, sur 12 mois glissants, sont en progression de 5,7 % sur un an (Source : BIVB – Demat’vin).

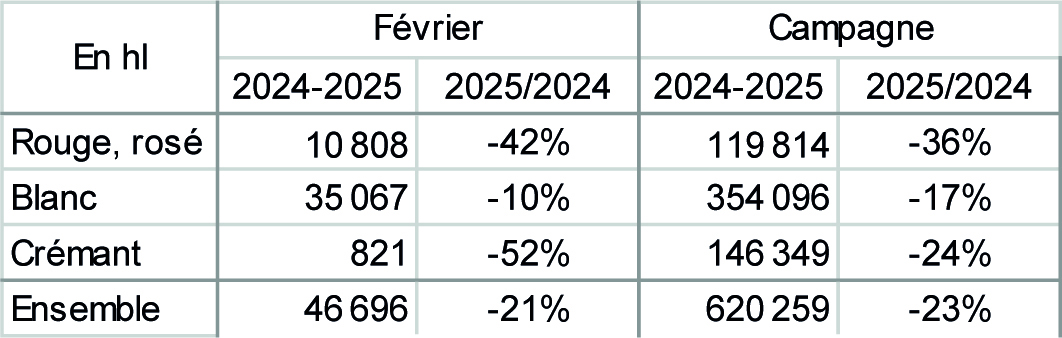

Au cumul du mois de février 2025, les transactions de vins en vrac de Bourgogne entre la viticulture et le négoce demeurent en très net repli (- 23 %) au regard de celles de l’an passé au même mois. La récolte amputée de 27 % au regard de la moyenne quinquennale, réduisant les disponibilités, justifient pleinement ce repli. Cette baisse est plus marquée pour les vins rouges que pour les vins blancs, en raison des dégâts plus forts occasionnés par le mildiou. En conséquence, les prix des vins en vrac rouge sont plutôt en hausse, à l’exemple du Bourgogne Rouge (+ 21 % sur un an), du Pommard (+ 4 %). Et à l’inverse les blancs faiblissent, tels le Bourgogne Blanc (– 5 %) et le Mâcon Village Blanc (– 12%). Parmi les blancs, le Chablis fait exception, en affichant un cours en hausse de 49 % sur un an. La récolte amputée par la grêle, associée à une bonne demande, profite à cette appellation.

Pour le Beaujolais, les transactions au 7ème mois de campagne sont en fort retrait (- 57 %). Au cumul, elles ont perdu leur avance par rapport à celle de l’an passé à la même date, et les prix sont légèrement en-dessous.

Figure 1 - Sorties de chais de vins AOP

- Des exportations solides

Au mois de janvier, sur 12 mois glissants, les exportations de vins de Bourgogne restent sur une bonne dynamique, + 10 % en volume et en valeur au regard de 2023 sur la même période. Les vins de Côte-d’Or et du Chablisien profitent pleinement de cette conjoncture, mais c’est plus difficile pour ceux du Mâconnais. Quant aux destinations, la demande américaine dopée par la possible mise en place de la taxe Trump, favorise la bonne santé des exportations. Toutefois, les stocks ainsi constitués pourraient peser sur les futures ventes. A noter que le deuxième importateur en volume, le Royaume-Uni, est revenu, en évolution positive, aux achats.

Figure 2 - Transactions des vins AOP en vrac Hors Beaujolais, vins de la Nièvre et du Jura

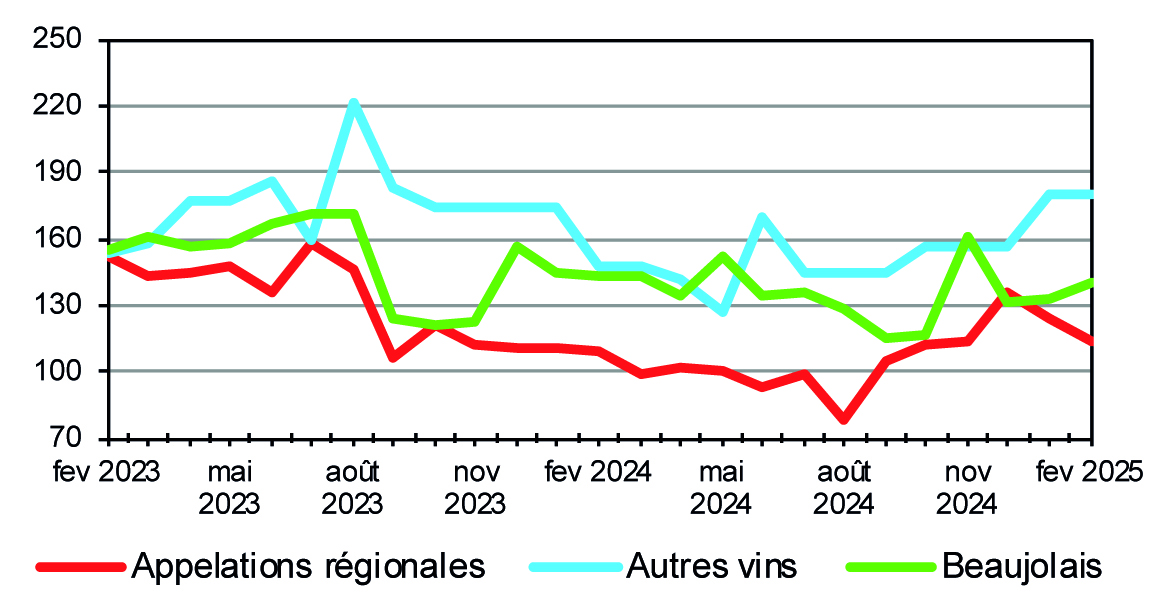

Figure 3 - Indice du prix des vins AOP en vrac Base 100 en janvier 2010, hors vins de la Nièvre et du Jura

Filières végétales

Dans l’ensemble, les conditions de cultures avec l’alternance de soleil et d’humidité sont favorables au développement de la végétation.

- Une belle biomasse en sortie d’hiver

Les céréales d’hiver, blé et orge, sont en moyenne au stade fin tallage à épi 1 cm avec des extrêmes, des blés au stade 3 feuilles dans le Doubs ; des parcelles plus avancées sont au stade 1er nœud en région. L’aspect végétatif est globalement bon, en faveur des semis précoces de début octobre. Les semis tardifs, vers le 20 octobre, sont moins denses. Ils ont pâti de la pluie et des limaces, des mauvais enracinements avec des pertes de pieds en parcelles hydromorphes ou tassées. L’état sanitaire des blés est plutôt correct. Concernant l’orge, la rouille naine est observée sur des parcelles semées début octobre, de la rynchosporiose sur des variétés brassicoles. Les populations tardives de pucerons à l’automne ont transmis la jaunisse nanisante de l’orge avec des pertes de pieds pouvant être importantes.

Les semis d’orge de printemps se terminent dans de bonnes conditions avec une belle dynamique de levée hormis en sols de limons battants ou argilo-motteux. Le stade oscille entre « levée » et « début tallage » pour les parcelles les plus avancées.

Les semis de maïs débutent dans la Nièvre, en Haute Saône et en Saône et Loire.

Le colza a bien redémarré suite à l’automne favorable à l’absorption d’azote et au temps poussant de ce mois. Le stade moyen est « boutons accolés », les plus avancés sont aux stades « boutons séparés » à « début floraison ». Les plus tardifs dans le Territoire de Belfort sont au stade « montaison ».

Des zones hydromorphes présentent des dépérissements et des pertes de pieds. La pression de méligèthes est modérée jusqu’alors. En Saône-et-Loire, l’utilisation de plantes pièges mélangées aux cultures s’avère efficace. Les larves d’altises et les charançons du bourgeon terminal nuisent en Bourgogne.

Les conditions météorologiques de l’automne n’ont pas permis d’implanter la totalité des moutardes prévues (8 700 ha). Au final, la surface serait en baisse de 20 % par rapport à 2024. La majorité des cultures sont en montaison et le potentiel est bon.

Les semis de pois de printemps se terminent, les températures douces sont favorables à des levées homogènes. Le stade est en moyenne de « levée » à « 1 Feuille ». Les attaques de sitones sont modérées et les maladies rares.

Les semis de betteraves sont terminés avec une surface attendue en légère baisse. Les levées de début mars sont homogènes. Le risque pucerons/jaunisse est bien présent et la filière est en attente de nouvelles solutions.

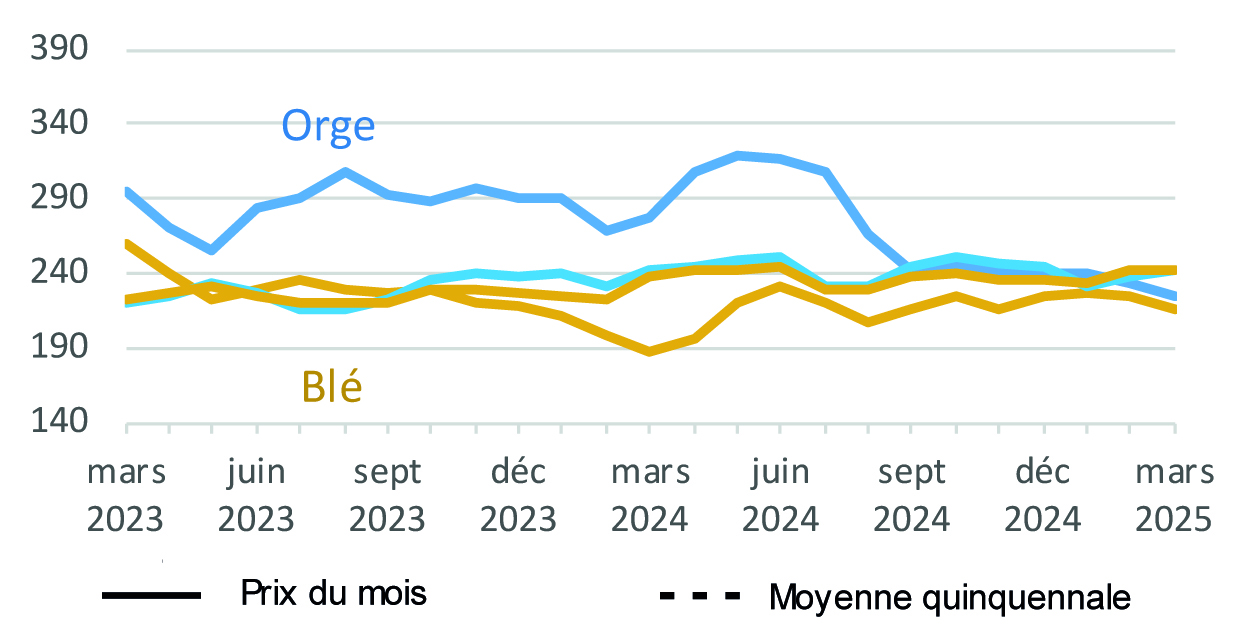

Figure 4 - Cotations blé (€/t) (Fob Rouen) et Orge Esterel (Fob Creil)

Figure 5 - Cotations colza (€/t) (Fob Moselle)

- Baisse du prix des céréales et du colza

Au mois de mars, les prix des céréales et des oléoprotéagineux sont influencés par le contexte géopolitique très instable et par les conditions climatiques.

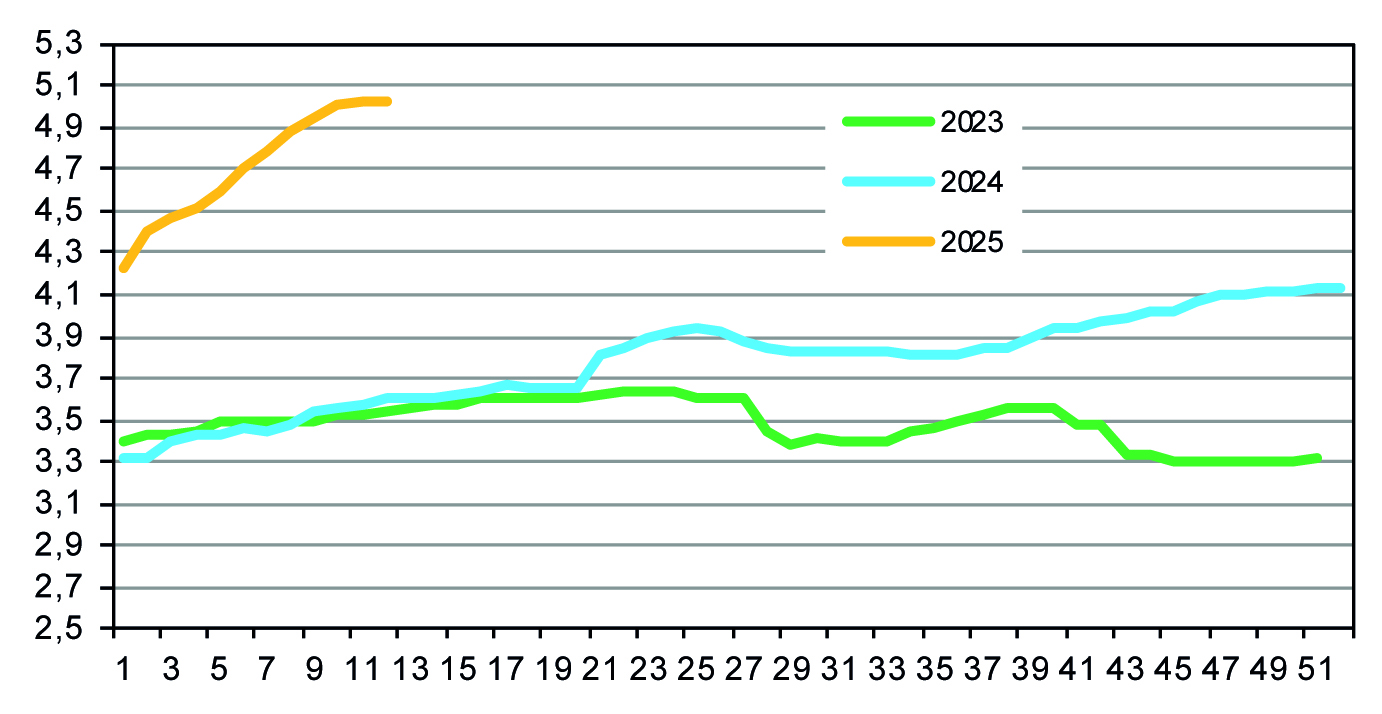

Le prix du blé (rendu Rouen) s’établit à 215 €/t soit - 10 €/t par rapport au mois de février. Les incertitudes géopolitiques tirent les prix vers le bas. Suite aux annonces de hausse des droits de douane aux USA, la Chine a répliqué en taxant les céréales américaines. D’autre part, la baisse du dollar face à l’euro accentue la baisse des prix européens ainsi que des ventes massives par les fonds de pension. Ainsi, le blé français gagne en compétitivité par rapport aux blés mer Noire mais la demande reste trop limitée pour inverser la tendance. Néanmoins, en mars, le Maroc a acheté 440 000 tonnes de blés français, un record depuis le début de la campagne. Enfin, le Conseil International des Céréales (CIC) a revu, dans son rapport de mars, la production mondiale de blé en 2024 en hausse à 763,7 millions.

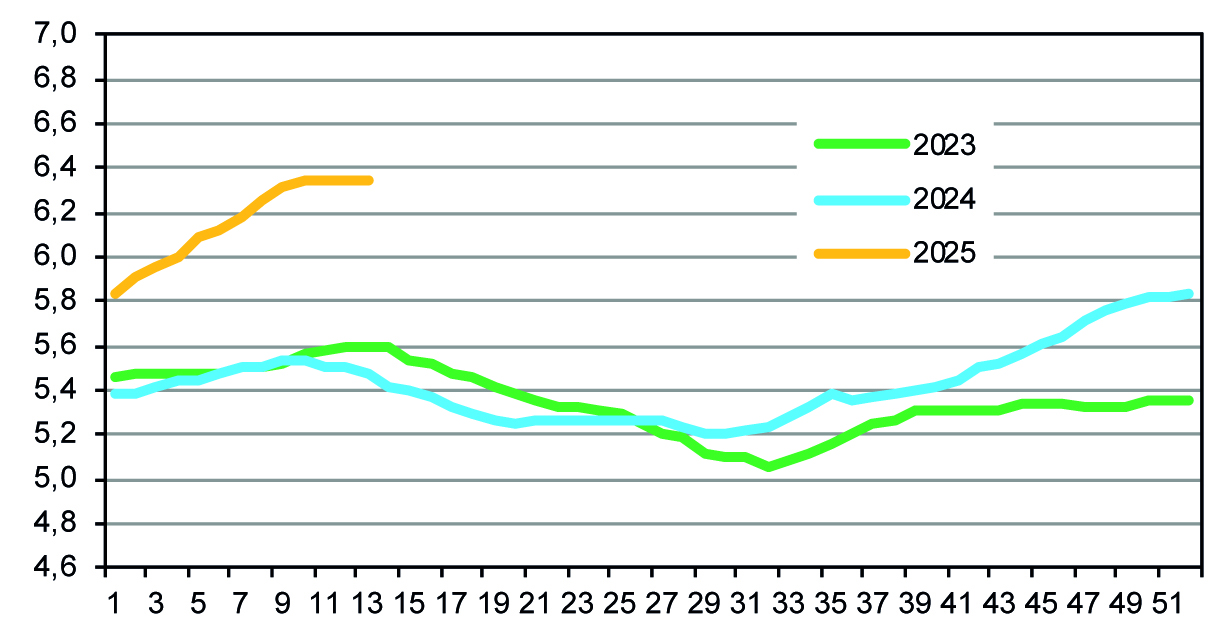

A 225 €/t, l’orge (rendu Creil) perd 8 €/t en mars. En janvier et février, les exportations françaises d’orge fourragère ont été plus élevées que prévu en particulier en direction du Maghreb et du Moyen-orient. Les acheteurs chinois sont peu présents et pourraient s’orienter vers la production australienne. En France, actuellement, l’orge de brasserie est en partie consommée en fourragère. La prime brassicole s’est beaucoup réduite. Enfin, fin janvier 2025, la collecte de l’orge recule de 23% .

Le colza (FOB Moselle) cote 506 €/t (- 24 €/t). Après la hausse prévue des droits de douane américains sur le canola canadien, la Chine a annoncé début mars une augmentation de ceux-ci à 100% sur l’huile et les tourteaux de canola canadien. Ainsi, le Canada se voit privé de ses deux principaux débouchés. Le marché du canola chute et entraine avec lui le colza européen. Ensuite, en réponse aux sanctions américaines, l’Europe pourrait mettre en place à la mi-avril une taxe à l’importation contre les produits américains dont l’huile de soja. Son prix augmente donc fortement sur le marché européen et entraine avec lui celui des huiles de colza et de tournesol. Le rebond de l’huile entraine celui des marges de trituration. Cependant, compte tenu des faibles disponibilités européennes, le prix de la graine de colza rebondit afin de rationnaliser l’activité industrielle.

Figure 6 - Estimations de productions en 2025

Filière lait

- L’année laitière 2025 démarre au ralenti

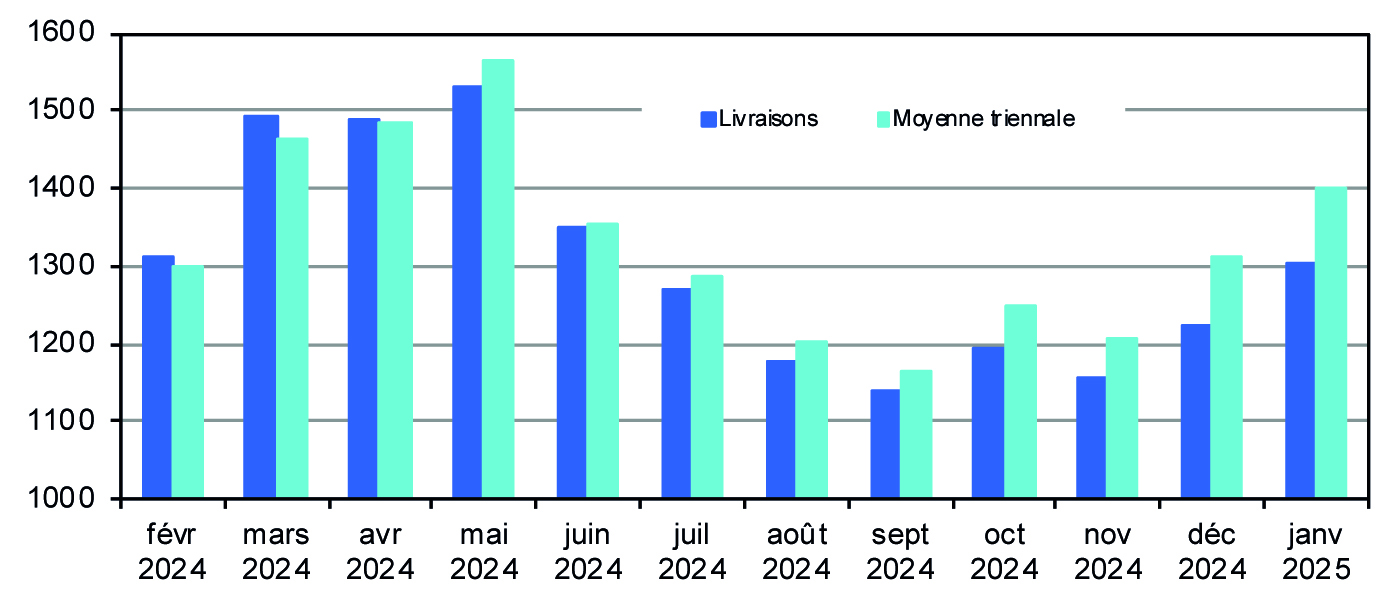

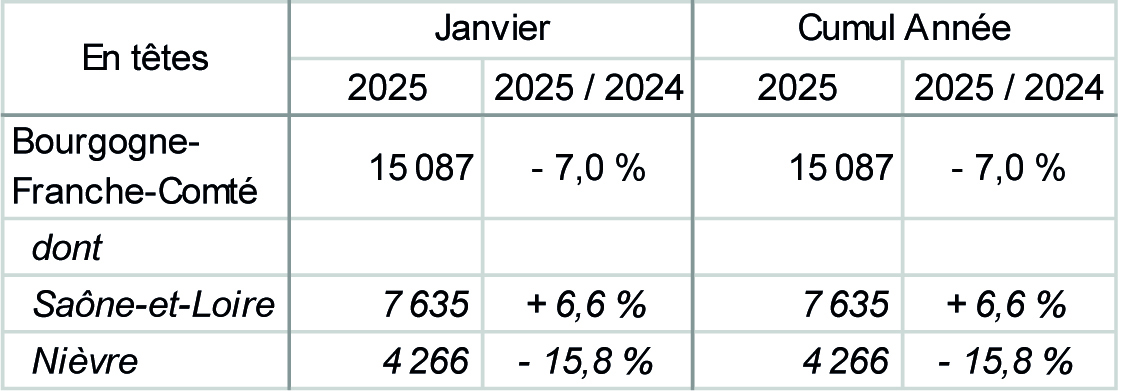

La production laitière française de ce début d’année est inférieure à celle de 2024 (- 1,6 %). Dans la plupart des régions, la raison principale est la moindre qualité du fourrage. L’Est du territoire est également plus particulièrement touché par la FCO qui fait baisser la productivité des vaches laitières infectées et provoque un retard d’entrée en production des génisses qui avortent. Comme en décembre, la production laitière régionale continue ainsi de décrocher par rapport à l’an dernier (- 8 %). Les livraisons ont baissé de 11 millions de litres en janvier dont 6 millions pour le lait AOP « Massif du Jura » (- 8,4 %) et 5 millions pour le lait conventionnel (- 7,7 %). Elles restent ainsi inférieures de 7 % à leur moyenne triennale, soit un manque de près de 10 millions de litres sur les 140 millions produits habituellement en janvier.

- Le prix de tous les types de lait reste dynamique

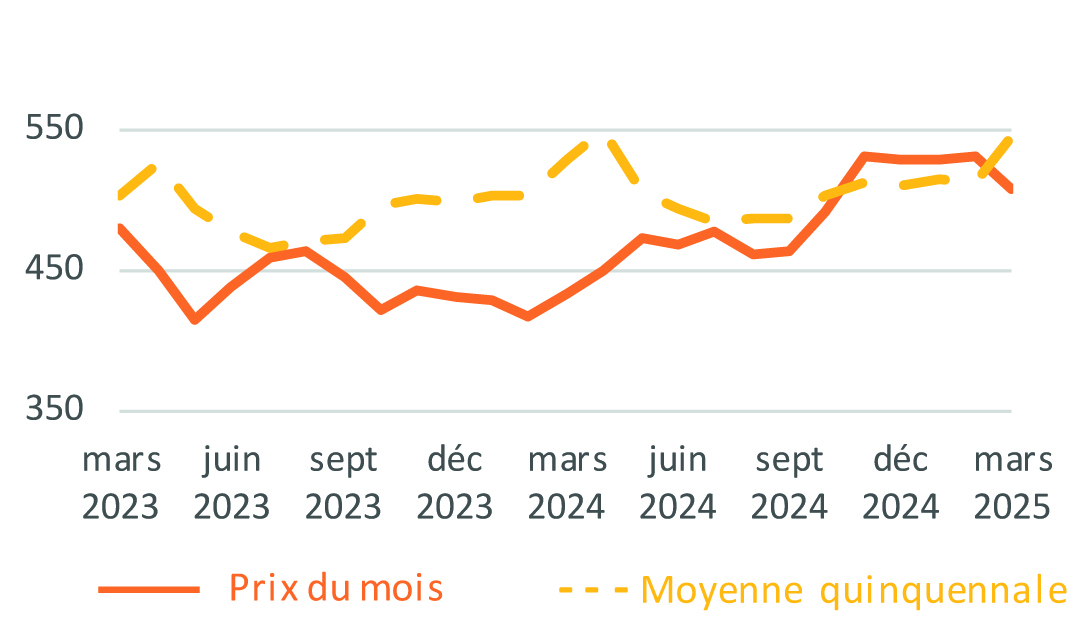

Malgré la conjoncture sanitaire compliquée, la hausse du prix du lait entamée en mai 2024 se poursuit en janvier. À 516 € les 1000 litres, le prix du lait toutes qualités confondues payé aux producteurs nationaux a gagné 30 € en une année, sur fond de disponibilités laitières mondiales atones, du marché de la matière grasse tendu et de la demande des ménages dynamique. En région, le prix du lait conventionnel (produits sous AOP/IGP exclus) affiche la même hausse de 30 € pour atteindre 501 € (+ 4,2 %). En dépassant la barre des 700 € de moyenne pour le quatrième mois consécutif, le prix du lait AOP Massif du Jura clôture l’année à 707 € en décembre soit 12 € de plus que l’an dernier. C’est seulement après l’affinage des Comté de décembre que la moyenne du prix du lait AOP « Massif du Jura » de 2024 pourra être affichée.

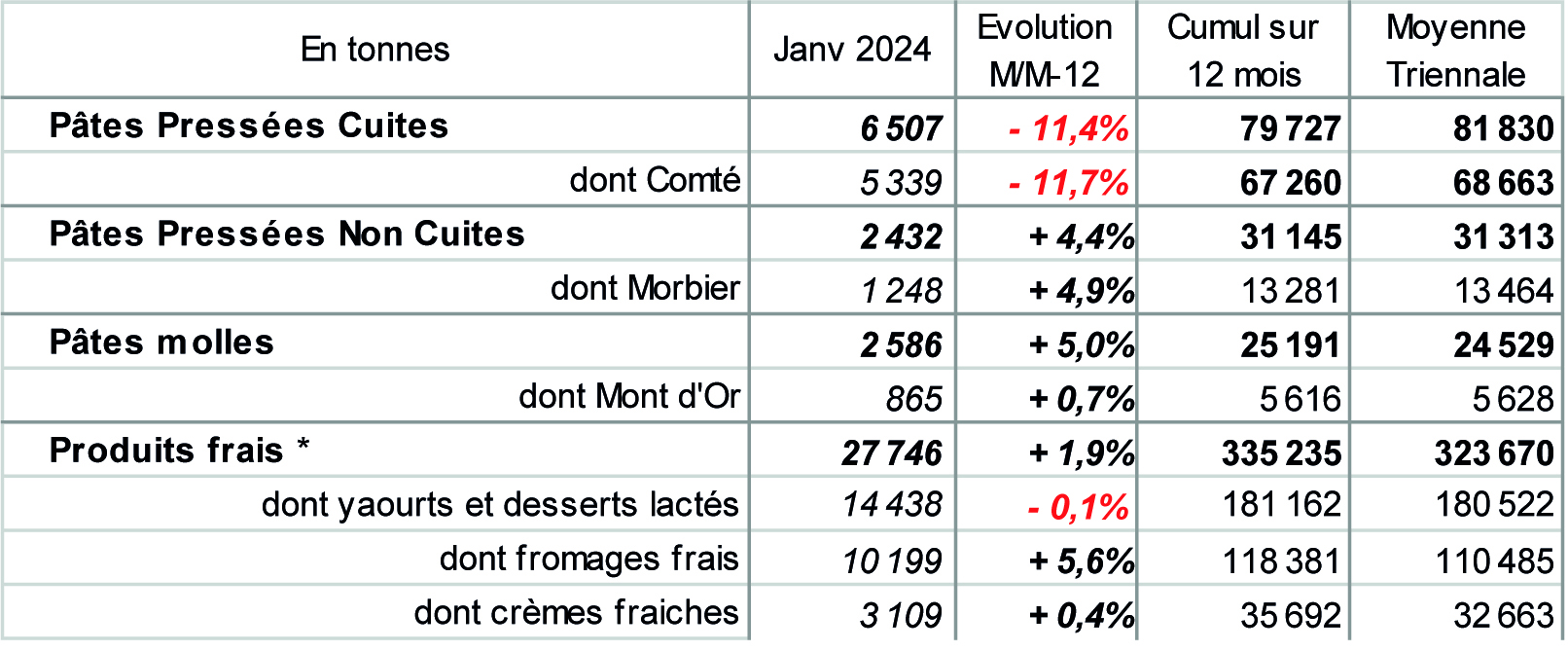

- Nouvelle baisse des fabrications de Comté

Comme le mois dernier, la production de Comté diminue de presque 12 %. Cette baisse est supérieure à celle des livraisons de lait AOP « Massif du Jura ». Anticipant l’approche de la fin de l’année laitière, les fabricants doivent baisser leur production pour respecter les exigences réglementaires fixées par l’interprofession pour réguler le marché comme l’y autorise la réglementation européenne. En absorbant une partie de ce lait AOP, le Morbier profite de ce repli et affiche 5 % de hausse en janvier. S’avançant dans la saison, la hausse de production du Mont d’Or est plus limitée en janvier (+ 0,7 %) pour ne pas avoir des caves surchargées au 15 mars (fin de production). Les produits frais croissent de 2 % en janvier mais perdent près de 10 points de hausse en un mois.

Figure 7 - Les livraisons de lait (milliers d’hectolitres)

Figure 8 - Prix du lait (€/1 000 litres)

Figure 9 - La production de fromage

Encadré 1 - Météo

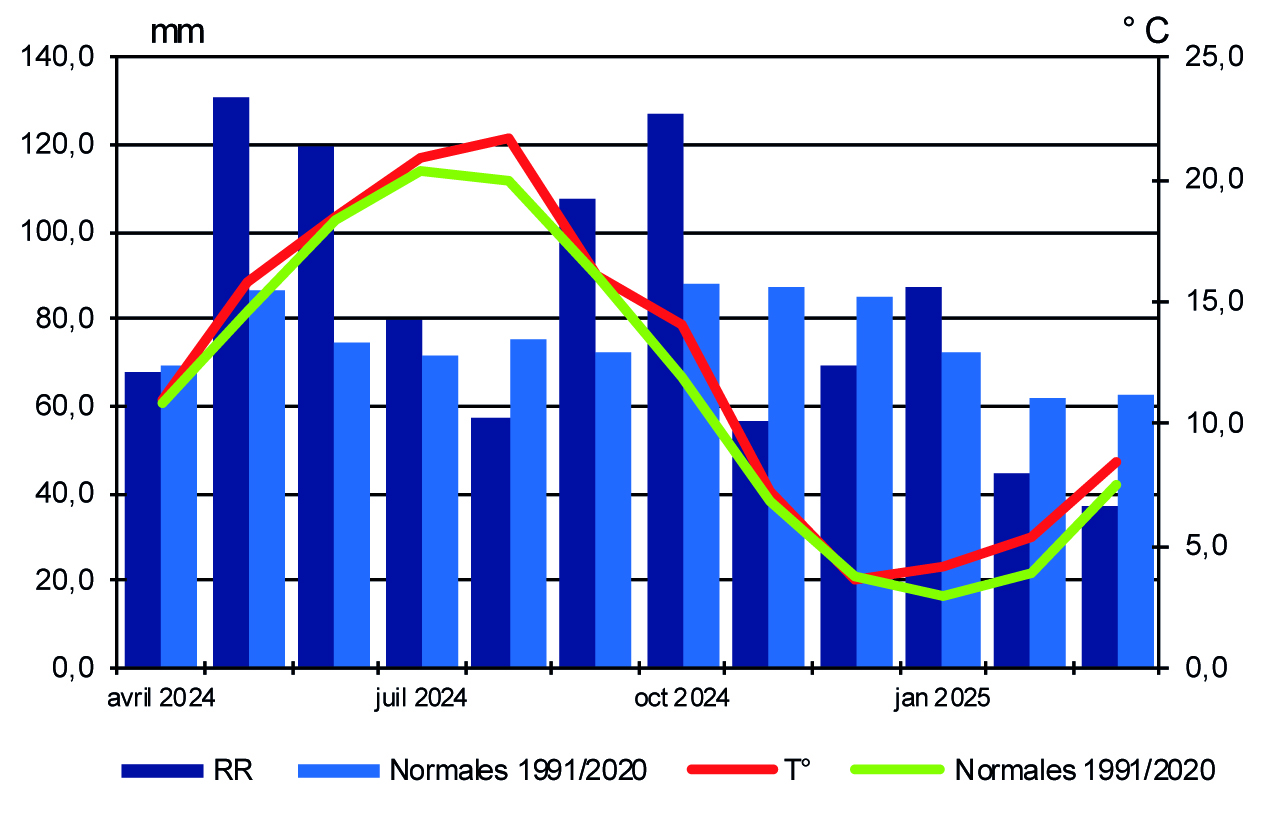

En mars, la tendance de ce début d’année se maintient, plus chaud que la normale et des pluies plus rares.

Les températures sont en moyenne supérieures de 1°C par rapport aux normales, une hausse moins marquée qu’en février. Les écarts sont légers entre les différentes stations : Luxeuil, Belfort et Dijon avoisinent les 8°C de moyenne, Mâcon 9.3°C, Auxerre et Besançon 8,7°C.

Si la moyenne des pluies du mois de mars (37 mm) est globalement plus déficitaire que les mois précédents avec - 41 % au regard de la normale (62 mm), la Franche-Comté est plus touchée. A Besançon ce sont - 46 mm enregistrés, - 38 mm à Belfort et à Dole. Les pluviométries de Nevers (55 mm) et Dijon (50 mm) sont comparables aux normales.

Le corollaire de cette évolution est une insolation généreuse avec 176 heures en moyenne, supérieure de 15 heures par rapport à la normale régionale. Luxeuil avec 179 h d’ensoleillement compte + 28 h.

Figure encadré - Températures et précipitations (mm)

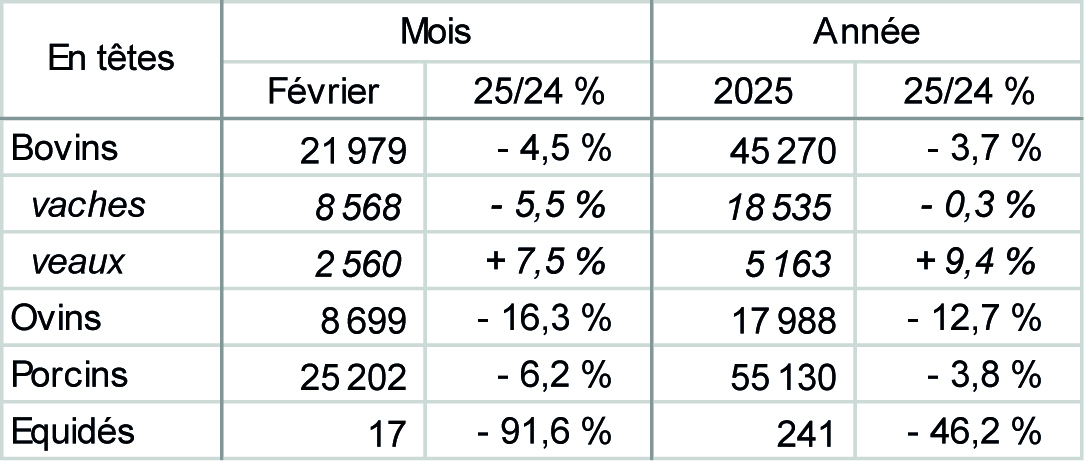

Filières animales

En France, les abattages continuent de se replier en février par rapport à 2024 (- 4,3 %). En raison du manque d’offre, les prix des bovins augmentent.

- Séparation des prix des bovins maigres lourds et légers

En région, il y a une nette séparation chez les bovins maigres entre les animaux légers, dont le prix continue de grimper (+ 30 centimes en mars pour les mâles U de 300 kg), et les animaux de 400 kg et plus, qui commencent à se stabiliser (5,00 €/kg vif en moyenne sur mars pour les mâles U de 400 kg). Les professionnels évoquent un retour à un équilibre du marché suite à la diminution des exports à destination de pays tiers, notamment de l’Algérie.

Les cotations des animaux gras de mars montrent également une dichotomie entre le marché des jeunes bovins (JB) stable (6,34 €/kg de carcasse en moyenne sur mars pour les JB viande U) et celui en forte hausse des femelles de réforme (+ 19 centimes sur un mois pour les vaches viande U, + 33 centimes pour les vaches lait P). Concernant les abattages régionaux de février, ils suivent globalement la tendance nationale (- 4,5 %), avec toutefois une forte augmentation des abattages de veaux (+ 7,5 %) et une diminution moins prononcée des abattages de vaches (- 5,5 %). Cela traduit sur les femelles une forte tension entre la demande et l’offre très faible.

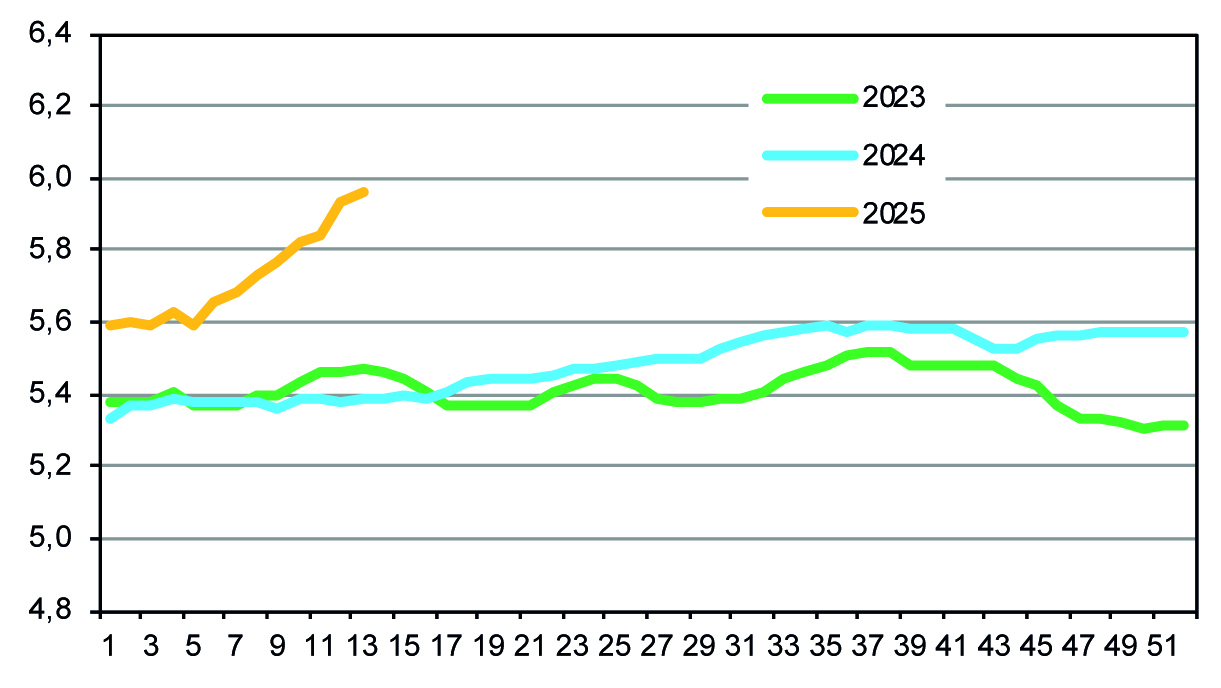

- Des cours ovins toujours élevés

En France comme en région, les abattages ovins de février sont également en repli sur un an (- 7,3 % en France, - 16,3 % en région). Après un léger repli saisonnier en début d’année, les cotations sont reparties à la hausse en mars, atteignant 11,69 €/kg à la fin du mois au niveau national (11,76 €/kg en région).

Figure 11 - Les abattages

Figure 12 - Les exportations de broutards

Figure 13 - Cotations du broutard U de 400 kg (€/kg vif)

Figure 14 - Cotations du jeune bovin viande U (€/kg de carcasse)

Figure 15 - Cotations de la vache viande R (€/kg de carcasse)

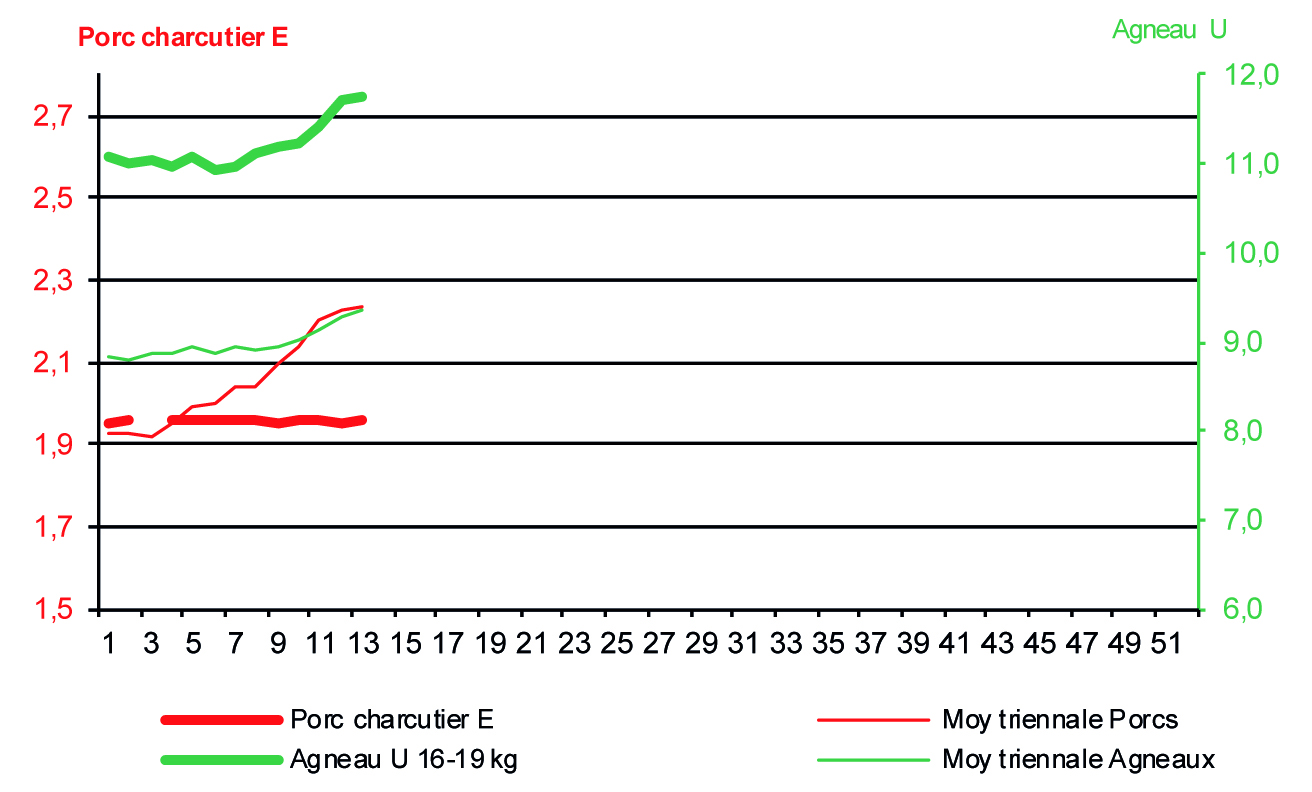

Figure 16 - Cotations des porcins et des ovins (€/kg de carcasse)

Téléchargement

S'abonner