N°76 - Conjoncture agricole - novembre 2025

La conjoncture agricole du mois de novembre 2025

- Les marchés de vins sont plus tendus, notamment pour les vins rouges. Les exportations vers les Etats-Unis sont en baisse au cumul des 8 premiers mois de l’année.

- Les fortes pluies freinent la réalisation des dernières récoltes de maïs. A la faveur de la dépréciation temporaire de l’euro face au dollar, les exportations de blé ont repris.

- En août, les livraisons de lait régionales repartent nettement à la hausse. Le prix du lait demeure soutenu grâce aux très bons paramètres qualitatifs.

- Les mesures de lutte contre la DNC paralysent le marché de bovins maigres, tourné vers l’export. Les cours ovins semblent retrouver une stabilité, tandis que le marché fait face aux conséquences de la FCO.

Filière viticole

- Des ventes plus difficiles ce mois d’août

En août, le premier mois de la nouvelle campagne viticole, les sorties de chais de la viticulture en Bourgogne-Franche-Comté affichent un retard de 24 % vis-à-vis du mois d’août 2024. En Côte-d’Or, cette contre-performance est plus marquée (- 33 %).

Sur le cumul des 12 mois à fin août, les ventes de bouteilles de Bourgogne (hors Crémant) atteignent 169 millions de cols, soit pratiquement 4 % de mieux que la campagne précédente. Ce sont les ventes de vins blancs qui permettent cette croissance. Ainsi, les stocks de vins poursuivent leur décroissance, ils représentent 16,1 mois de ventes, soit – 11 % sur un an. Ce résultat est à relativiser au regard de l’importante récolte de 2023. (Source : BIVB – Demat’vin).

Au mois de septembre, les transactions de vins en vrac de Bourgogne entre la viticulture et le négoce sont peu actives, en recul de plus de 60 % au regard de septembre 2024. Toutefois, les vendanges ayant été précoces, les ventes furent plus importantes en août. Au cumul des 2 mois, elles sont équivalentes à celles de la précédente campagne, portées par les bonnes sorties en vins blancs.

Concernant les prix (des raisins, jus et moûts), l’ensemble des appellations blanches présentent en septembre 2025 des prix en retrait au regard de septembre 2024 (Bourgogne blanc – 18 %, Chablis – 11 % et Mâcon village – 20 %). A l’opposé les appellations rouges de Côte-d’Or sont plutôt entre stabilité et hausse (Bourgogne rouge + 22 %, Gevrey-Chambertin + 6 % et Pommard + 3 %).

Pour le Beaujolais, les sorties en vrac sont actives en septembre, avec les premiers Beaujolais nouveaux et les prix demeurent stables sur un an.

En hl | Campagne 2025-2026 | % / Campagne 2024-2025 | % / Moyenne 5 ans |

|---|---|---|---|

| Août | 94 487 | -23,99% | -22,02% |

| 1 mois | 94 487 | -23,99% | -22,02% |

Source : Agreste - DRDDI

- Les 1ers effets des taxes Trump

Au cumul du mois d’août (sur 8 mois), les exportations de vins de Bourgogne perdent de l’allant. Elles n’enregistrent plus que des progressions de 4 % en volume et 1 % en valeur au regard de la même période de 2024. Globalement, les exportations des appellations blanches (particulièrement le Chablis et les régionales) demeurent sur une bonne trajectoire et compensent les baisses de demande en appellations rouges. Les crémants sont toujours bien positionnés, avec + 11 % en volume et en valeur.

Ainsi, au cumul du 8ème mois de l’année, les exportations aux Etats-Unis (1er marché) reculent (- 1,5 %) et ce sont les ventes en Europe (en particulier Belgique, Danemark, Italie, Norvège) et Canada qui compensent ce mauvais signal.

En hl | Septembre 2025 | Sept 2025/ Sept 2024 | Campagne 2025-2026 | Évolution 2026/2025 |

|---|---|---|---|---|

| Rouge, rosé | 9 570 | -80% | 43 878 | -43% |

| Blanc | 60 513 | -54% | 212 660 | 13% |

| Crémant | 6 283 | -69% | 176 765 | 8% |

| Ensemble | 76 366 | -62% | 433 303 | 1% |

Source : BIVB

Figure 3 - Indice du prix des vins AOP en vrac Base 100 en janvier 2010, hors vins de la Nièvre et du Jura

Source : Agreste - BIVB et IB

Filières végétales

Les derniers semis et les dernières récoltes tardent à se réaliser en raison de la forte pluviosité.

- De fortes pluies impactantes en fin de mois

Les récoltes de maïs grains sont réalisées à 80%. Les rendements sont très hétérogènes en fonction du type de sol (conditionnant la réserve utile) et des sinistres climatiques. Dans le Jura et le secteur de Givry (71) le coup de chaleur de fin juin nuit à la fertilité, des épis sont déformés par les avortements des fleurs. En Bresse les orages sont préjudiciables. Le rendement régional moyen est de 86 q/ha, proche de la moyenne olympique quinquennale. Par contre, en Saône-et-Loire (1er département en région en terme de surface en maïs), le rendement est 14 % en dessous de la norme.

Les moissons de tournesol et soja se terminent. Les conditions climatiques pluvieuses de cette fin d’été ont provoqué localement un retard de récolte qui a exposé les capitules aux oiseaux friands de ce grain. Pour le tournesol et le soja, le rendement régional moyen de 26 q/ha est respectivement de + 12% et + 6% au-dessus de la moyenne. Au regard des normales départementales, le rendement serait en recul en Saône-et-Loire et excédentaire en Côte d’Or et dans l’Yonne.

Au 20 octobre, la moitié des arrachages de betteraves sont réalisés et pour 50 % en conditions optimales. Le rendement est seulement de 77 t/ha à 16 % de sucre en raison de la jaunisse.

Concernant les colzas, plus de la moitié des parcelles dépassent le stade 8 feuilles, le stade rosette est ponctuellement atteint. La forte pression des altises et limaces conduit à des retournements de parcelles, jusqu’à 20% en Côte d’Or, Yonne et Nièvre. En Haute Saône et dans le Jura, les semis de la fin août connaissent des difficultés d’implantation en raison de températures basses et un ralentissement du développement de la plante.

Les conditions de semis des céréales sont globalement bonnes entre le 5 et le 20 octobre et les sols chauds favorisent la dynamique de levée. Mais les forts cumuls de pluie de la dernière décade du mois contrarient la fin des semis. En fin de mois, 88 % des blés tendres d’hiver sont implantés et 80 % ont levé. Le stade « début tallage » démarre. Pour l’orge d’hiver, plus de 95 % des implantations sont réalisées et ont levé.

Figure 4 - Cotations blé (€/t) (Fob Rouen) et Orge Esterel (Fob Creil)

Source : Dijon Céréales

Figure 5 - Cotations colza (€/t) (Fob Moselle)

Source : Dijon Céréales

- Le prix du blé se stabilise

Au mois d’octobre, les prix des céréales et des oléoprotéagineux sont influencés par le dynamisme des exportations et la fermeté du complexe des huiles végétales.

Le prix du blé (rendu) Rouen s’établit à 185 €/t, stable par rapport au mois de septembre. En début de mois, le rapport trimestriel de l’USDA met en évidence une hausse des stocks mondiaux à 275 millions de tonnes, stocks les plus hauts depuis 3 ans. En outre, la production américaine est supérieure aux attentes ce qui pèse sur les cours. Ensuite, le marché a trouvé un certain soutien grâce au retour de la demande internationale (Arabie Saoudite, Égypte, Maroc). La dépréciation de l’euro face au dollar a temporairement renforcé la compétitivité des blés européens, permettant à la France de consolider sa position sur plusieurs destinations africaines. Toutefois, la reprise de la parité euro/dollar et l’arrivée des volumes argentins en fin de mois ont ravivé les tensions baissières. À l’échelle mondiale, l’International Grains Council a revu à la hausse sa prévision de production, à 827 Mt, confirmant un bilan excédentaire.

A 182 €/t, l’orge (rendu Creil) perd 11 €/t sur le mois précédent. Le segment brassicole reste pénalisé par une faible demande, liée à la baisse de la consommation de bière en Europe et à la prudence des industriels du malt. A l’inverse, l’orge fourragère bénéficie d’une activité soutenue à l’exportation vers le Moyen-Orient et l’Afrique du Nord, où la Turquie et l’Arabie saoudite ont multiplié les achats. Les disponibilités réduites en mer Noire, combinées à la compétitivité de l’origine française, soutiennent les prix. Néanmoins, la bonne dynamique de vente pourrait tout de même être freinée par l’arrivée des volumes australiens et ce alors que le pays est en proie à une production en hausse, proche des 15 millions de tonnes.

Le colza (FOB Moselle) cote 468 €/t (+1 €/t). Le marché du colza a connu un mois volatile. Après une correction initiale, liée au repli du soja américain et du canola canadien, les prix se sont redressés, soutenus par la fermeté du complexe des huiles végétales et les difficultés logistiques persistantes en Ukraine. Le manque de production de tournesol pour la deuxième année consécutive en Europe et en Ukraine dope les cours de l’huile de tournesol et l’huile de colza se présente en substitut de choix. En fin de mois, les cours ont atteint 485 €/t, tirés par la tension sur les huiles et les incertitudes autour des échanges sino-américains. Le bilan mondial demeure néanmoins confortable, notamment au Canada et en Australie.

En ha | Rendement 2025 | Évolution Moyenne 5 ans |

|---|---|---|

| Blé | 66 | 9 |

| Orge d’hiver | 67 | 17 |

| Orge de P. | 52 | 27 |

| Maïs | 86 | -1 |

| Triticale | 48 | 7 |

| Colza | 35 | 13 |

| Tournesol | 26 | 12 |

| Soja | 26 | 6 |

| Moutarde | 17 | 47 |

| Pois | 30 | 41 |

Source : Agreste - Conjoncture grandes cultures

Filière lait

- Les livraisons de lait AOP « Massif du Jura » sont très dynamiques

21 des 27 pays de l’Union européenne voient leur production laitière du mois être supérieure à celle de l’an passé et porter à 2,8 % la hausse de l’UE en août. Ce rebond des livraisons se vérifie également en France, sous l’effet d’une herbe plus lactogène (+ 4 %). Ainsi, les livraisons cumulées de 2025 retrouvent le niveau de l’an dernier malgré un premier trimestre déficitaire. Cette tendance se confirme également en Bourgogne-Franche-Comté. Après 1 année de repli, les livraisons de lait conventionnel progressent enfin de 1 % et celles du lait AOP « Massif du Jura » bondissent de 8 %. Toutefois, le cumul des livraisons régionales de 2025 demeure en retrait de 2 points par rapport à celui de 2024.

Figure 7 - Les livraisons de lait (milliers d’hectolitres)

Source : Agreste - Enquêtes mensuelles laitières

- La qualité du lait reste valorisante en Bourgogne-Franche-Comté

À 532 € la tonne, le prix du lait européen a gagné 57 € en un an (contre 63 € le mois dernier). En août, le taux protéîque du lait est élevé avec 34 g/l en moyenne, soit 1 g/l de plus que la moyenne quinquennale. Associé à un bon taux de matière grasse, ils permettent de réhausser un prix du lait qui fléchissait. Ainsi à 513 € de moyenne le prix du lait national a gagné 31 € par rapport à août 2024 (25 € le mois dernier). Le prix du lait conventionnel en Bourgogne-Franche-Comté atteint 509 €, soit une hausse de 5,3 % sur un an contre 3,7 % le mois dernier. Le levier qualitatif synonyme de meilleurs rendements fromagers reste un bon facteur de valorisation pour notre région fromagère. À 712 € de moyenne en juillet, le prix du lait AOP « Massif du Jura » poursuit sa progression.

Figure 8 - Prix du lait (€/1 000 litres)

Source : Agreste - Enquêtes mensuelles laitières

- La saison du Mont d’Or démarre fort

En août, les fabrications de Comté bondissent de 8,7%, ce qui compense le déficit enregistré sur les 2 premiers mois de l’année. En cumul annuel cette production fromagère reste de 2 % inférieure à celle de l’an passé. Comme le mois dernier ce sont les productions de Raclettes ( - 5,3 %) qui font stagner les fabrications de pâtes pressées non cuites alors que le Morbier conserve la même dynamique de fabrication à + 7 %. Le bon début de la campagne de production du Mont d’Or sur les deux dernières semaines d’août (+3,6 %) accompagne les pâtes molles. Cette famille fromagère affiche près de 5 % de hausse sur le mois par rapport à 2024. Tout en restant en progression ce mois , les produits frais marquent le pas comparativement au mois dernier.

En tonnes | août-25 | Évolution M/M-12 | Cumul sur 12 mois | Moyenne Triennale |

|---|---|---|---|---|

| Pâtes Pressées Cuites | 5 928 | 8,4% | 79 893 | 81 641 |

| dont Comté | 5 072 | 8,7% | 66 977 | 68 492 |

| Pâtes Pressées Non Cuites | 2 662 | 0,2% | 31 694 | 31 271 |

| dont Morbier | 1 107 | 7,1% | 13 222 | 13 382 |

| Pâtes molles | 2 144 | 4,8% | 25 214 | 24 747 |

| dont Mont d’Or | 539 | 3,6% | 5 708 | 5 606 |

| Produits frais * | 29 476 | 1,9% | 332 671 | 325 471 |

| dont yaourts et desserts lactés | 16 068 | -0,4% | 177 675 | 179 383 |

| dont fromages frais | 10 572 | 7,4% | 120 054 | 112 821 |

| dont crèmes fraiches | 2 836 | -3,3% | 34 942 | 33 267 |

Source : Agreste - Enquêtes mensuelles laitières

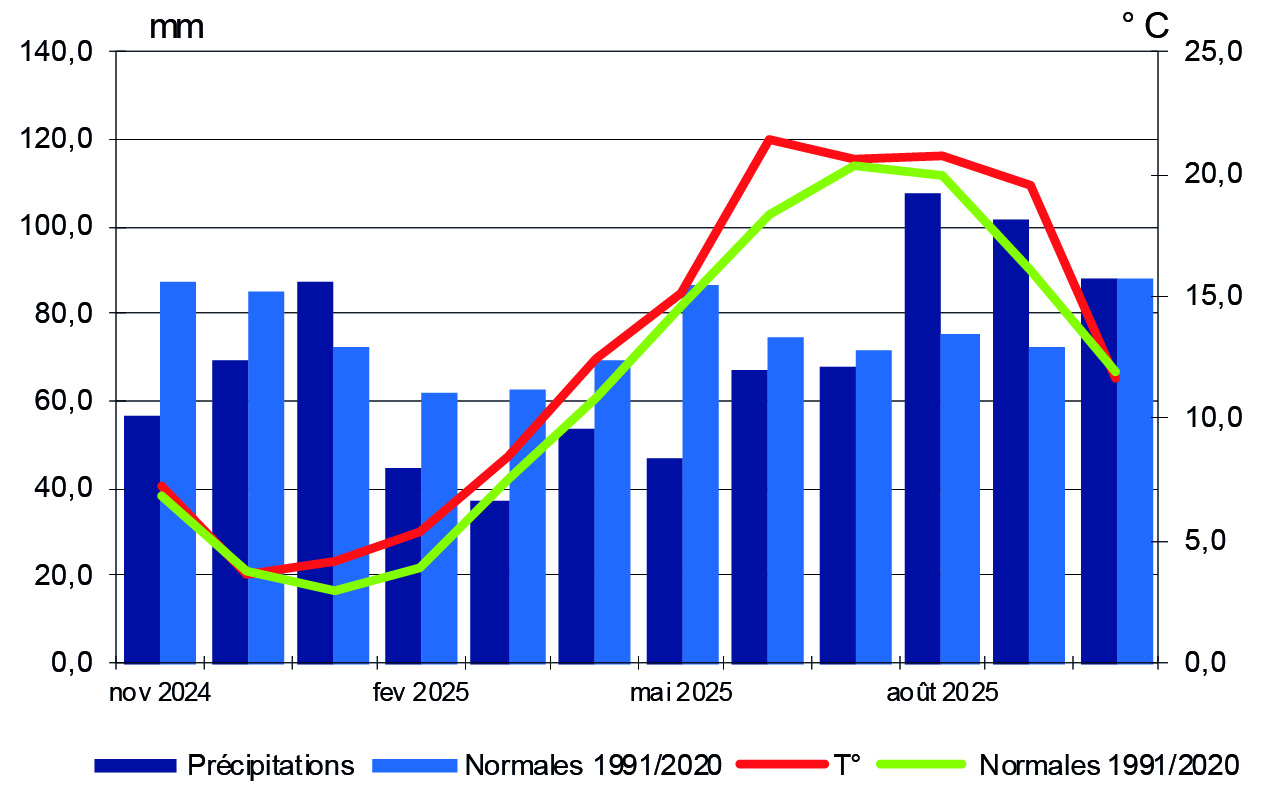

Encadré - Météo

Des pluviométries contrastées, avec un gradient accentué vers le Nord-Est

La moyenne régionale des précipitations de 87,8 mm correspond exactement à la moyenne tri-décennale pour un mois d’octobre. Avec 155 mm de pluie, la station de Besançon tient le record avec un excédent de 43 mm, suivie par Belfort (+ 31mm). A l’exception de Nevers, toutes les autres stations affichent des déficits mensuels, les plus marqués étant à Mâcon et Auxerre avec respectivement -35 mm et -16 mm.

La température moyenne régionale de 11,7°C est légèrement en dessous de la moyenne normale de 11,9 °C.

La durée d’ensoleillement est supérieure aux normales de 10h. Seul Mâcon connait un déficit de 18h corrélé à des températures inférieures aux normales. Nevers (+ 26 h) et Dijon (+ 23 h) profitent davantage des rayons du soleil.

Figure 10 - Températures et précipitations (mm)

Source : Météo France - Moyenne Bourgogne-Franche-Comté

Filière animale

En France, les abattages bovins de septembre se replient de 7,1 % par rapport à 2024, pour toutes les catégories. Les cours des bovins gras poursuivent leur hausse en raison du manque d’offre.

- Les marchés à l’exportation des bovins maigres sont mis en pause

En région, les abattages se portent relativement bien, avec un recul de seulement 0,5 % par rapport à septembre 2024, avec plusieurs catégories en hausse (Vaches et veaux notamment). Les cours suivent la tendance nationale, avec un manque d’offre qui continue de tirer les cours à la hausse, avec en moyenne + 4,5 % entre septembre et octobre pour les Jeunes Bovins U, + 3,9 % pour les Vaches à viande et +2,4 % pour les Vaches laitières.

Le marché des bovins maigres est quant à lui paralysé par les mesures de lutte contre la Dermatose Nodulaire Contagieuse (DNC), en particulier la fermeture des exports sur la deuxième moitié d’octobre, interdisant les ventes à destination de l’Italie. Les marchés internationaux ouvrent à nouveau à partir du 1er novembre en dehors des zones réglementées.

- La filière ovine est toujours perturbée par la FCO

Après une croissance historique des prix des agneaux de boucherie, ceux-ci ont subi une importante baisse sur plusieurs mois, avant de sembler se stabiliser depuis août. Les abattages de septembre sont en net repli par rapport à 2024 (- 56,8 %). Cela peut s’expliquer par les conséquences de la Fièvre Catarrhale Ovine (FCO), qui perturbe et retarde les naissances, provoquant un surplus d’offre estivale. Par ailleurs, la consommation de viande ovine par les ménages est en recul (- 12,5 % par rapport à la moyenne 2020-2024), notamment en raison de son prix. Ainsi, le surplus d’offre couplé à la demande calme a tiré les prix vers le bas.

En têtes | sept-25 | Évolution 2025/2024 | Année | Évolution 2025/2024 |

|---|---|---|---|---|

| Bovins | 23 654 | - 0,5 % | 201 816 | - 2,4 % |

| dont vaches | 8 670 | + 4,6 % | 76 171 | + 4,3 % |

| dont veaux | 2 414 | + 1,0 % | 21 102 | - 0,3 % |

| Ovins | 5 644 | - 56,8 % | 87 193 | - 30,3 % |

| Porcins | 31 032 | + 4,8 % | 253 273 | + 3,8 % |

| Equidés | 265 | + 44,0 % | 1810 | + 9,7 % |

Source : BDNI

août-25 | Évolution 2025/2024 | Cumul Année 2025 | Évolution 2025/2024 | |

|---|---|---|---|---|

| Bourgogne-Franche-Comté | 9 669 | - 14,0 % | 103 814 | - 4,4 % |

| dont Saône-et-Loire | 5 358 | - 7,3 % | 55 294 | + 0,8 % |

| dont Nièvre | 1860 | - 22,5 % | 27287 | - 10,0 % |

Source : BDNI

Figure 13 - Cotations du broutard U de 400 kg (€/kg vif))

S'abonner