N°77 - Conjoncture agricole - décembre 2025

La conjoncture agricole du mois de décembre 2025

- Dans un contexte de désintérêt mondial pour les vins, et les vins rouges en particulier, la Bourgogne-Franche-Comté commence à en ressentir les premiers effets.

- La majorité des cultures a été implantée dans de bonnes conditions. Les marchés des céréales et protéagineux se redressent légèrement.

- La reprise des livraisons laitières s’accentue au mois de septembre. Toutes les fabrications fromagères sont dynamiques.

- La bonne demande en bovins maigres permet aux prix de reprendre à leur niveau d’avant fermeture sanitaire en raison de la dermatose nodulaire contagieuse.

Filière viticole

La 165ème vente des Hospices de Beaune se conclut par une recette de plus de 18,3 millions d’euros, ce qui correspond au 3ème montant le plus important après 2022 et 2023.

- Des marchés qui rétrécissent pour les vins rouges

En septembre, les sorties de chais de la viticulture en Bourgogne-Franche-Comté sont davantage dynamiques qu’au mois précédent. Septembre 2025 est, avec 165 000 hectolitres vendus, même légèrement au-dessus de la moyenne quinquennale. Toutefois, cela ne compense pas la faible activité en août. En outre, ce bon résultat est à porter au compte du département de Saône-et-Loire (27 % de ventes de plus que la moyenne), alors que la Côte-d’Or présente des sorties de chais en recul (au regard de la moyenne) pour le deuxième mois consécutif.

Fin septembre, au cumul de 12 mois, les ventes de bouteilles de Bourgogne (hors Crémant) atteignent 169 millions de cols, avec un ratio d’avance sur la campagne précédente qui réduit de mois en mois : il n’est plus que de 2 %, contre 4 % le mois dernier. Les ventes de vins blancs permettent cette croissance, notamment avec les appellations régionales et les Chablis. Les stocks de vins poursuivent leur décroissance, ils représentent 15,5 mois de ventes. Ils se rapprochent de leur moyenne quinquennale. Ce résultat est à relativiser au regard de l’importante récolte de 2023 et de la petite récolte 2024. (Source : BIVB ).

Au mois d’octobre, les transactions de vins en vrac de Bourgogne entre la viticulture et le négoce sont toujours peu actives, en recul de près de 20 % au regard d’octobre 2024. Les sorties importantes au mois d’août permettent de compenser les deux derniers mois. Ainsi au cumul des 3 mois, elles sont équivalentes à celles de la précédente campagne, portées par les bonnes sorties en vins blancs. Pour les vins rouges, le comparatif aux 3 premiers mois de la campagne précédente affiche – 37 %.

En hl | Campagne 2025-2026 | % / Campagne 2024-2025 | % / Moyenne 5 ans |

|---|---|---|---|

| Septembre | 164 583 | -8,11% | -14,55% |

| 2 mois | 259 273 | 1,54% | -8,47% |

Source : Agreste - DRDDI

Concernant les prix (des raisins, jus et moûts), le peu de transactions du mois ne permet pas d’avoir une vision complète. Toutefois, les constats effectués le mois dernier pour les appellations blanches paraissent se confirmer : entre octobre 2025 et octobre 2024, les prix sont en retrait (Bourgogne blanc – 14 %, Chablis – 1 %).

Les ventes de Beaujolais nouveaux entre la viticulture et le négoce, qui avaient débuté précocément au mois de septembre, se poursuivent. Cependant, au cumul de cette nouvelle campagne, l’ensemble des ventes de Beaujolais est en diminution de 7%. Les prix sont en léger recul, - 2 % sur un an.

En hl | Octobre 2025 | Oct 2025/ Oct 2024 | Campagne 2025-2026 | Évolution 2026/2025 |

|---|---|---|---|---|

| Rouge, rosé | 6 204 | -45% | 52 629 | -37% |

| Blanc | 27 231 | 4% | 241 248 | 13% |

| Crémant | 175 228 | 5% | ||

| Ensemble | 33 435 | -19% | 469 105 | 1% |

Source : BIVB

Au 9ème mois de l’année civile, les exportations de vins de Bourgogne restent moroses. Elles demeurent en progression de 4 % en volume, pour une valeur en baisse de 1 %. Les ventes de vins blancs permettent de maintenir l’élan positif (+ 5 % en volume) alors que celles de vins rouges restent en situation de faiblesse (- 5 %).

Figure 3 - Indice du prix des vins AOP en vrac Base 100 en janvier 2010, hors vins de la Nièvre et du Jura

Source : Agreste - BIVB et IB

Filières végétales

Les dernières récoltes d’automne arrivent à leur terme et se soldent par des résultats corrects, alors que les cultures d’hiver présentent un bon développement.

- De bonnes mises en place des cultures

En fin de mois, la moisson du maïs grain est quasiment terminée. Le rendement final serait de 84 q/ha soit 3 % en dessous de la moyenne quinquennale. La production des prairies étant suffisante pour les éleveurs, quelques surfaces dédiées à l’ensilage ont été récoltées en grain.

Pour le tournesol et le soja, les récoltes sont terminées. Les rendements de 25 q/ha et 26 q/ha pour ces deux cultures sont au-dessus des moyennes quinquennales, avec respectivement + 7 % et + 8 %.

L’arrachage des betteraves industrielles dans l’Yonne atteint 95 %. En raison des conditions pluvieuses, les dernières seront extraites début décembre. Le rendement estimé est de 78 t/ha à 16 % de sucre. Les rendements sont irréguliers : le manque de pluies et l’intensité de la jaunisse dégradent le potentiel.

Le colza devrait voir sa surface progresser à nouveau cette année, de l’ordre de + 5 %. Il atteint le stade « rosette », dans la moitié des parcelles. La majorité des cultures a une biomasse optimum à modérée, seule 15 % présente une biomasse faible. La présence importante de larves de grosses altises est signalée par les observateurs, jusqu’à 70 % des parcelles. Le retour des températures hivernales et des gelées devrait réduire le risque.

Le blé tendre est dorénavant implanté dans toute la région. La surface emblavée devrait être équivalente à l’année passée. 80 % des semis se sont réalisés entre le 1er et le 15 octobre, dans de bonnes conditions. Le stade « début tallage » est entamé, de 5 % des parcelles dans le Doubs à 65 % en Côte-d’Or. Les conditions de culture restent bonnes même si on constate une légère dégradation en raison de symptômes de phytotoxicité suite aux applications de désherbant et d’hydromorphie sur sols lourds. Dans quelques cas, les excès d’eau ont entrainé le pourrissement des semences et occasionné des re-semis.

Pour l’orge d’hiver, les constats sont proches de ceux du blé. Les semis se sont déroulés dans de bonnes conditions pour 80 % des parcelles, semées avant le 15 octobre, quelques signes de phytotoxicité cependant. Les levées sont homogènes. L’orge présente 2 à 3 feuilles ; le stade « début tallage » est achevé en Côte-d’Or et dans la Nièvre et normalement davantage en retard à l’Est de la région.

Figure 4 - Cotations blé (€/t) (Fob Rouen) et Orge Esterel (Fob Creil)

Source : Dijon Céréales

Figure 5 - Cotations colza (€/t) (Fob Moselle)

Source : Dijon Céréales

- Les prix en hausse

Au mois de novembre, les cours des céréales et des oléoprotéagineux sont influencés par l’arrivée des récoltes de l’hémisphère sud et par le contexte géopolitique.

Le prix du blé (rendu Rouen) s’établit à 188€/t en hause de 3 €/t sur le mois d’octobre. Les cours du blé ont évolué dans un environnement marqué par la volatilité du change et une concurrence internationale accrue. Après un sursaut en début de mois, soutenus par la dépréciation de l’euro et un regain d’activité spéculative, les prix ont culminé autour de 194 €/t avant de refluer progressivement. Selon Agreste, la situation française est excédentaire, avec un stock de report prévisionnel de 2,8 millions de tonnes. La concurrence s’intensifie, notamment du fait de l’arrivée massive du blé argentin, dont la production est estimée à des niveaux records (jusqu’à 25,5 millions de tonnes selon Buenos Aires). L’Algérie et l’Afrique du Nord s’approvisionnent désormais largement en Mer Noire, réduisant les débouchés traditionnels du blé français. En fin de mois, les cours sont pénalisés par le rebond de l’euro et la pression des exportations russes et argentines.

A 192 €/t, l’orge brassicole (rendu Creil) gagne 10 €/t. Contrairement au blé, l’orge bénéficie d’une dynamique nettement plus favorable. Les orges fourragères profitent d’une demande internationale soutenue, en particulier du Moyen-Orient. Cette tension sur le disponible maintient de bons prix. Les disponibilités réduites en Mer Noire, notamment en Russie, renforcent cette fermeté. Les orges brassicoles connaissent en revanche des déclassements fréquents vers le fourrager, du fait d’une demande morose du secteur brassicole et de la rétention des producteurs. L’arrivée prochaine des récoltes australiennes et canadiennes devrait accentuer la concurrence internationale.

Le colza (FOB Moselle) cote 486 €/t (+ 18 €/t). Les cours sont soutenus par les tensions géopolitiques autour de la mer Noire et la bonne demande en biodiesel. Surtout, le complexe oléagineux est favorable grâce à l’attente d’achats massifs de soja américain par la Chine. La production européenne est revue en hausse à 20,2 millions de tonnes, tandis que les flux d’importations attendus du Canada et de l’Australie devraient s’intensifier en seconde partie de campagne. Les tensions logistiques en Ukraine contribuent aussi au maintien d’une certaine fermeté sur les livraisons rapprochées.

En ha | Rendement 2025 | Évolution Moyenne 5 ans |

|---|---|---|

| Blé | 66 | 9 |

| Orge d’hiver | 67 | 17 |

| Orge de P. | 52 | 27 |

| Maïs | 84 | -3 |

| Triticale | 48 | 7 |

| Colza | 35 | 13 |

| Tournesol | 25 | 7 |

| Soja | 26 | 8 |

| Moutarde | 17 | 47 |

| Pois | 30 | 41 |

Source : Agreste - Conjoncture grandes cultures

Filière lait

- Le déficit de livraisons du début d’année n’est pas encore comblé

Les livraisons de lait européen ont bondi de 4,3 % en septembre par rapport à 2024, soit 1,5 point de plus que le mois dernier. On retrouve cette même évolution en France. Les livraisons régionales sont également en hausse. Cette augmentation est même plus forte, + 6,4 %, en raison d’un moindre dynamisme l’année précédente. La progression des livraisons de ce début d’automne s’explique en partie par de bonnes conditions de pâturage. Les vaches ont pu exprimer leur potentiel laitier. La hausse des livraisons de lait AOP « Massif du Jura » atteint près de + 9 % et celle en lait conventionnel + 4 %. Ainsi, en cumul annuel, les livraisons AOP retrouvent leur niveau de 2024, alors que celles conventionnelles restent déficitaires de 3,4 %. Au total, à l’amorce du dernier trimestre, l’année 2025 reste en repli de - 1,4 % par rapport à 2024 sur l’ensemble de la région.

Figure 7 - Les livraisons de lait (milliers d’hectolitres)

Source : Agreste - Enquêtes mensuelles laitières

- Le prix du lait résiste malgré la hausse des livraisons

L’offre laitière européenne s’accentuant, la hausse du prix du lait commence à ralentir passant de + 12 % le mois dernier à + 8 % en septembre. À 534 € de moyenne, le prix moyen du lait européen a gagné 40 € par rapport à l’an dernier. Comme à son habitude, le prix du lait en France résiste mieux aux fluctuations du marché. À 527 € de moyenne, il n’a perdu que 0,5 point de hausse par rapport au mois d’août. Comme le prix national, le prix du lait conventionnel de la région reste stable en septembre (520 € en moyenne) par rapport à l’année précédente, toujours aidé par des Matières Sèches Utiles records dans les laits. Le prix moyen du lait AOP « Massif du Jura » du mois d’août affiche lui 725 € les 1000 litres. Ainsi, depuis 4 mois, il dépasse les 700 €.

Figure 8 - Prix du lait (€/1 000 litres)

Source : Agreste - Enquêtes mensuelles laitières

- Les pâtes pressées cuites sont très dynamiques

Les fabrications d’Emmental représentent environ 10 % des pâtes pressées cuites produites sur la région. Leur croissance depuis mars, cumulée avec la hausse de 9 % du Comté, permet à cette famille de fromages à pâte dure d’afficher une hausse de production mensuelle de 13 % en septembre. Après 2 mois de repli, la raclette repart à la hausse (+ 5 %). Cette augmentation retrouvée permet aux pâtes pressées non cuites d’afficher une hausse mensuelle de + 3,4 %. Il en est de même pour les pâtes molles qui profitent du bon démarrage de la saison du Mont d’or (+ 1,1%). Les fabrications de produits frais sont les seules à avoir une hausse limitée, mais cette famille reste excédentaire sur 12 mois comparativement à sa moyenne triennale.

En tonnes | Sept 2025 | Evolution M/M-12 | Cumul sur 12 mois | Moyenne Triennale |

|---|---|---|---|---|

| Pâtes Pressées Cuites | 5 864 | 13,1% | 80 612 | 81 813 |

| dont Comté | 4 863 | 9,5% | 67 428 | 68 663 |

| Pâtes Pressées Non Cuites | 2 737 | 3,4% | 31 775 | 31 225 |

| dont Morbier | 1 149 | 10,4% | 13 324 | 13 412 |

| Pâtes molles | 2 773 | 5,6% | 25 361 | 24 764 |

| dont Mont d’Or | 960 | 1,1% | 5 718 | 5 621 |

| Produits frais * | 29 465 | 0,9% | 332 936 | 326 892 |

| dont yaourts et desserts lactés | 15 027 | -5,0% | 176 888 | 179 874 |

| dont fromages frais | 11 156 | 8,5% | 120 932 | 113 521 |

| dont crèmes fraiches | 3 281 | 5,6% | 35 116 | 33 497 |

Source : Agreste - Enquêtes mensuelles laitières

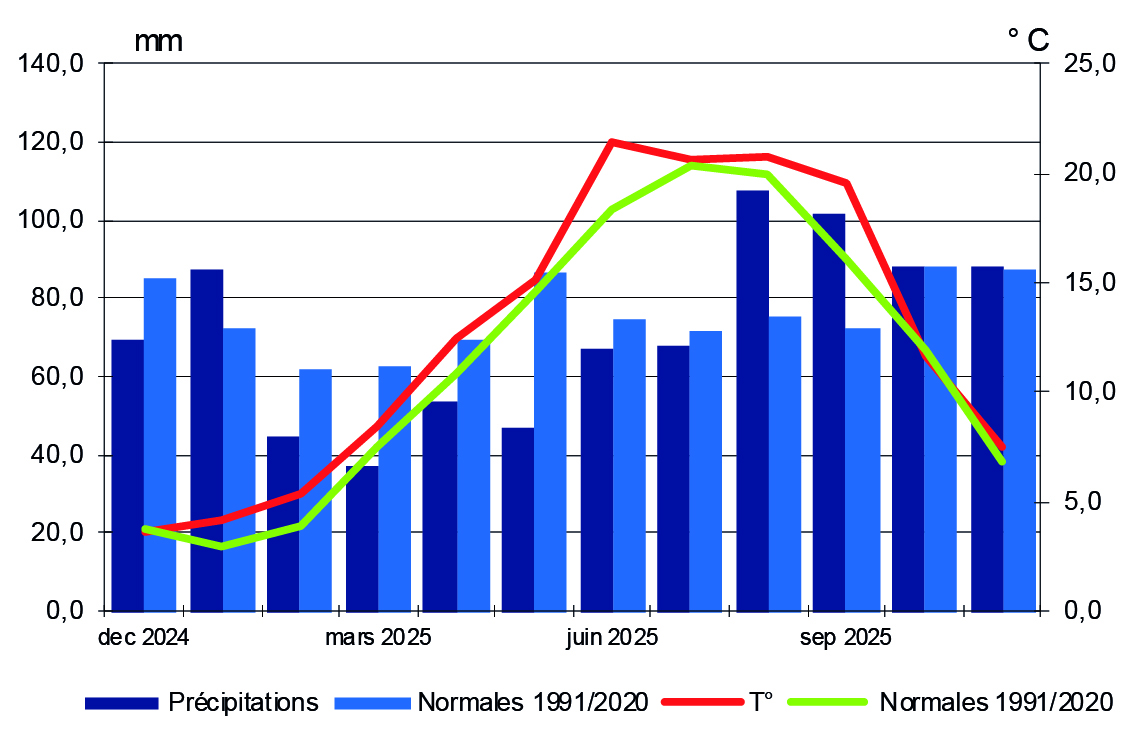

Encadré - Météo

Des données climatologiques de saison

Au mois de novembre, les paramètres météorologiques, températures, précipitations et ensoleillement sont proches des moyennes tri-décennales. Il pleut en moyenne 88 mm sur la région. Il subsiste des excès d’eau sur la station de Besançon (+ 24 mm par rapport à la normale) et un déficit de 16 mm à Luxeuil.

Les températures fraichissent nettement ce mois pour s’établir à 7,5°C sur la région. Ces températures sont à peine au-dessus de la normale pour Dijon, Besançon et Mâcon. L’écart est plus marqué à Dole et Nevers, avec un dépassement de 1,3°C. A l’inverse, Auxerre est à 0,5°C sous la normale.

La durée d’ensoleillement dépasse la normale de 17 h en novembre. Les rayonnements solaires mensuels les plus longs sont relevés à Mâcon et à Dole.

Figure 10 - Températures et précipitations (mm)

Source : Météo France - Moyenne Bourgogne-Franche-Comté

Filière animale

En France, les abattages de bovins reculent de 3,8 % en octobre par rapport à 2024, en particulier pour les veaux de boucherie (- 9,5 %) et les gros bovins mâles (- 5,1 %).

- Des échanges bovins en berne en octobre, avant une reprise soutenue des marchés

En région, les abattages d’octobre sont en léger repli par rapport à l’année précédente (- 1,5 %), mais sont très différemment répartis. En effet, les abattages de vaches de réforme augmentent de 13,1 %, contrairement à ceux des veaux de boucherie, qui se replient de - 13,2 %. En raison de l’offre toujours limitée, les cours des animaux gras restent hauts par rapport aux années précédentes. Si les cours des vaches viande de réforme sont stables en novembre (7,47 €/kg en moyenne), ceux des vaches mixte et lait amorcent une baisse (respectivement - 19 cts/kg et - 26 cts/kg par rapport à fin octobre).

Concernant les bovins maigres, les exports d’octobre pâtissent des 15 jours de fermeture sanitaire des frontières, en raison de la Dernatose modulaire contagieuse, et sont ainsi moitié moins nombreux qu’en 2024 (- 47 % à l’échelle de la région). En revanche, les prix des animaux reprennent leur valeur d’avant fermeture après que celle-ci a été levée (en moyenne : mâles U 400 kg à 5,67 €/kg, femelles U 270 kg à 5,69€/kg). Cela est permis par une bonne demande, surtout en animaux légers, jusqu’à 450 kg. Toutefois, un manque de place en engraissement commence à se faire sentir fin novembre du côté de l’Italie.

- Des abattages porcins nationaux en hausse

En France, les abattages porcins d’octobre sont en hausse par rapport à 2024 (+ 2,6 % ), tandis que les prix continuent de s’infléchir en octobre et novembre. En région, les tendances sont semblables, même si la hausse des abattages est moins marquée (+ 0,7 %).

En têtes | oct-25 | Évolution 2025/2024 | Année | Évolution 2025/2024 |

|---|---|---|---|---|

| Bovins | 25 472 | - 1,5 % | 227 288 | - 2,3 % |

| dont vaches | 10 547 | + 13,1 % | 86 718 | + 5,3 % |

| dont veaux | 2 283 | - 13,2 % | 23 385 | - 1,7 % |

| Ovins | 4 859 | - 58,3 % | 92 052 | - 32,7 % |

| Porcins | 33 225 | + 0,7 % | 286 498 | + 3,4 % |

| Equidés | 255 | + 31,4 % | 2065 | + 12,0 % |

Source : BDNI

oct-25 | Évolution 2025/2024 | Cumul Année 2025 | Évolution 2025/2024 | |

|---|---|---|---|---|

| Bourgogne-Franche-Comté | 8 027 | - 47,0 % | 129 157 | - 4,9 % |

| dont Saône-et-Loire | 4 051 | - 49,6 % | 68 320 | - 0,0 % |

| dont Nièvre | 2 151 | - 51,8 % | 33 322 | - 12,0 % |

Source : BDNI

Figure 13 - Cotations du broutard U de 400 kg (€/kg vif))

S'abonner