N°78 - Conjoncture agricole - février 2026

La conjoncture agricole du mois de février 2026

- La viticulture retrouve de beaux volumes de récolte cette année, avec des maladies cryptogamiques plus discrètes. Par contre, les marchés se tendent en fin d’année.

- L’année 2025 est très favorable aux récoltes estivales de céréales et d’oléoprotéagineux et moins propice pour celles d’automne. Mais ce sont surtout les cours qui inquiètent.

- L’année laitière 2025 est dynamique avec des hausses pour les livraisons et pour les prix du lait ainsi que pour les fabrications fromagères.

- L’élevage bovin est marqué par l’arrivée de la Dermatose Nodulaire Contagieuse. De plus, l’offre limitée sur l’année entraîne une hausse historique des cours des animaux.

Filière viticole

- Un développement contrasté de la vigne

Sur la campagne 2025 , le développement de la vigne est plus rapide que la moyenne décennale. Cependant, au mois de juin, la croissance ralentit en raison des températures nocturnes très fraîches. L’état sanitaire reste correct, même si quelques traces de mildiou sont observées en Saône-et-Loire. Grâce aux bonnes réserves hydriques et aux températures chaudes de juillet, la vigne connaît une croissance accélérée. En revanche, les épisodes de chaleur du mois d’août perturbent son développement. Les pluies de fin de cycle permettent aux baies de gonfler mais elles augmentent la pression sanitaire et hâtent les récoltes sur certains vignobles. Ainsi, la récolte s’avère complexe avec des maturités et des degrés potentiels très hétérogènes, y compris au sein même d’une parcelle. Au final, la production de vin serait légèrement supérieure à la moyenne, avec enfin une bonne récolte pour le Jura.

- Des marchés en contraction, mais des opportunités

A l’issue du 4e mois de la campagne viticole, les sorties de chais cumulées de la viticulture atteignent 628 000 hl, soit 4 % de moins que la moyenne des cinq dernières années. Ce repli est particulièrement marqué en Côte-d’Or (- 16 %), tandis que les sorties progressent en Saône-et-Loire (+ 6 %) et dans l’Yonne (+ 19 %). Fin octobre, sur un an, les stocks de vins poursuivent leurs décroissances pour représenter 14,7 mois de vente, non pas à la faveur d’une hausse des ventes, mais en raison de la faible récolte 2024. Sur le marché français, seules les appellations Chablis et les régionales Mâcon blancs conservent de la croissance.

En hl | 2025 | 2025/2024 | % 2025/ |

|---|---|---|---|

| Moyenne 5 ans | |||

| Côte-d’Or | 396 000 | 52% | 3% |

| Jura | 102 800 | 208% | 41% |

| Nièvre | 73 200 | 14% | - 4% |

| Saône-et-Loire | 659 000 | 12% | - 2% |

| Yonne | 498 000 | 97% | 28% |

Source : Agreste - DRDDI

Au cumul du mois de décembre, les transactions entre la viticulture et le négoce pour les vins de Bourgogne confirment le faible dynamisme : elles sont seulement équivalentes à celles de 2024, alors que ce millésime correspondait à une petite récolte (- 25 %). Pour les vins du Beaujolais, la demande est plus soutenue : au bout de cinq mois, les ventes progressent de 19 %, mais à un prix moyen bas (moins de 300 €/hl).

Les exportations de vins de Bourgogne se tendent. Au bilan du 11e mois de l’année, elles restent en hausse en volume (+ 4 %) mais se stabilisent en valeur. Première destination, les Etats-Unis reculent de 5 % en volume et 10 % en valeur. Heureusement, le Royaume-Uni (2e destination) et surtout le Canada (4e destination), avec respectivement + 8 % et + 16 % en volume, compensent largement ce repli. Parmi les appellations, ce sont les vins rouges qui souffrent, notamment les appellations régionales Bourgogne et Mâcon, ainsi que les villages des Côtes de Nuits et de Beaune. En revanche, les vins blancs et les crémants (+ 16 %) soutiennent la croissance, à l’exception des appellations villages du Mâconnais et de l’Auxerrois.

En hl | Décembre 2025 | Dec 2025/ Dec 2024 | Campagne 2025-2026 | Évolution 2026/2025 |

|---|---|---|---|---|

| Rouge, rosé | 16 865 | -36% | 93 580 | -5% |

| Blanc | 27 574 | -26% | 283 124 | 0% |

| Crémant | 7 050 | 24% | 156 058 | 5% |

| Ensemble | 51 489 | -26% | 532 762 | 1% |

Source : BIVB

Figure 3 - Indice du prix des vins AOP en vrac Base 100 en janvier 2010, hors vins de la Nièvre et du Jura

Source : Agreste - BIVB et IB

Filières végétales

La météorologie généralement limitante pour les parasites est bénéfique aux cultures de colza et de céréales à paille, avec des rendements élevés à la clef. Par contre, le maïs et le tournesol sont impactés par les canicules.

- De bons rendements

La production des céréales à paille s’élève à 38 millions de quintaux. Elle est en hausse de 9% par rapport à la moyenne quinquennale 2021-2025. La céréale dominante, le blé couvre 345 800 ha et connait une baisse des surfaces de 3 % dans la continuité de la tendance de ces 5 dernières années. Le rendement de 66 q/ha est de 9% au-dessus de la moyenne. Toutefois, l’ergot du seigle est signalé dans de nombreux lots, occasionnant des tris et des déclassements.

L’orge d’hiver produit 9,9 M de quintaux, soit 14% de plus que la moyenne en corrélation avec une augmentation des rendements de 16%, mais avec un taux protéique limité.

L’orge de printemps, avec 54 600 ha et 2,8 M de quintaux produits, suit cette tendance de récolte en hausse de 6%. La diminution conséquente de 15 % des surfaces en Bourgogne est compensée par une progression des rendements de 27%.

La production en maïs grain atteint 6,5 M de quintaux soit une hausse de 21 %. En Bourgogne, la hausse des surfaces de 24 % compense une baisse de rendement de 11 % (à 79 q/ha). En Franche-Comté, des conditions plus favorables font progresser le rendement de 5 % (91 q/ha).

Le colza est implanté sur 136 000 ha, soit une augmentation de 28% avec un rendement de 35 q/ha, soit 13% de plus que la moyenne quinquennale.

Le tournesol connait des surfaces en baisse de 16 % comparées à 2024 et à la moyenne quinquennale. Les 53 700 ha cultivés permettent de récolter 1,3 M de quintaux, en baisse 13 % par rapport à la moyenne comme l’an dernier. Le rendement ne compense pas la baisse des emblavements.

Le soja prospère en Franche-Comté ; avec une progression de 14 % des surfaces, il représente 41 % de la surface totale (36 700 ha) en soja de notre région. Avec un rendement en hausse, la production progresse de 16 %.

La sole en pois protéagineux rétrécie pour arriver à 6 600 ha ; une surface en pois de printemps diminuée de 61 % par rapport à la moyenne quinquennale. Il est cultivé à 60 % dans l’Yonne et à 35 % en Côte d’Or. Le rendement de 30 q/ha est supérieur de 37 % à la moyenne. Ainsi, la production de pois protéagineux de 200 500 quintaux est en recul de 48 %.

Figure 4 - Cotations blé (€/t) (Fob Rouen) et Orge Esterel (Fob Creil)

Source : Dijon Céréales

Figure 5 - Cotations colza (€/t) (Fob Moselle)

Source : Dijon Céréales

- Nouvelle baisse du prix du blé en 2025

En 2025, les cours des céréales et des oléoprotéagineux sont influencés à la baisse par le contexte géopolitique tendu et l’abondance de la production mondiale.

Le prix du blé (rendu Rouen) s’établit en moyenne à 187 €/t soit 26 €/t sous le cours de 2024. Au premier trimestre, les prix se maintiennent. La mise en place de droits de douane par les Etats-Unis sur les exportations de la Chine, du Canada et du Mexique perturbe les marchés. En outre, l’euro est en baisse face au dollar. La compétitivité des blés français se renforce. Cependant, dès le début de mars, le prix du blé est en baisse. En effet, le débouché des blés français vers l’Algérie fait défaut. Ce pays a représenté jusqu’à 50 % des chargements vers les pays tiers entre 2017 et 2019. Ainsi, FranceAgrimer prévoit 3,1 millions de tonnes d’exportation sur la campagne, très loin des 10 millions de tonnes habituelles. En outre, au 30 juin 2025, les stocks sont réévalués à la hausse chez les pays exportateurs pour s’établir à 65,8 millions de tonnes, au plus haut depuis 6 ans. Enfin, la production mondiale est attendue en hausse à 809 millions de tonnes. Ainsi, ces très fortes disponibilités, accentuées par une forte récolte en Argentine, pèsent sur les cours tout au long du deuxième semestre. En fin d’année, le prix s’établit à 180 €/t.

Le colza (FOB Moselle) cote 493 €/t (+25€/t sur 2024). Compte tenu des relations très tendues entre les Etats-Unis et la Chine, le marché est très volatil tout au long de l’année. Au premier trimestre, le prix est en hausse marquée pour atteindre 537 €/t fin avril. En effet, les disponibilités restent limitées sur les marchés européen et canadien et les besoins d’importation toujours élevés. A partir de début mai, les prix amorcent une forte baisse qui se poursuit jusque fin octobre. En effet, la tension fondamentale sur la graine est contrebalancée par la détente du prix des huiles, du pétrole et des tourteaux. En outre, la production mondiale de colza atteint 91 millions de tonnes en hausse de 5% sur 2024. A partir de début novembre, le cours du colza se redresse. En effet, l’Ukraine connait des difficultés logistiques importantes. En outre, la production de tournesol est en baisse dans ce pays et en Europe, dopant le cours des huiles de tournesol et de colza qui se présentent en substitut de choix. Enfin, le marché est soutenu par des achats massifs de soja américain par la Chine. Fin décembre, le cours atteint 476 €/t.

En ha | Rendement 2025 | Évolution Moyenne 5 ans |

|---|---|---|

| Blé | 66 | 9 |

| Orge d’hiver | 67 | 17 |

| Orge de P. | 52 | 27 |

| Maïs | 84 | -3 |

| Triticale | 48 | 7 |

| Colza | 35 | 13 |

| Tournesol | 25 | 7 |

| Soja | 26 | 8 |

| Moutarde | 17 | 47 |

| Pois | 30 | 41 |

Source : Agreste - Conjoncture grandes cultures

Filière lait

- Hausse des livraisons de lait AOP Massif du Jura mais baisse de celles de lait conventionn

Dynamique depuis le mois d’août, la collecte laitière au sein de l’Union européenne devrait terminer l’année 2025 avec une hausse de 1,5 % par rapport à 2024 , plus forte que l’an dernier. La collecte laitière française progresserait de 2 % et ainsi retrouverait une production équivalente à celles de 2022 et de 2021. Sous réserve des dernières données, les livraisons de lait en Bourgogne-Franche-Comté devraient croître de 1 % et dépasser 1,6 milliards de litres. La reprise du second semestre a largement compensé la première partie d’année déficitaire mais, trop tardive, elle ne permet pas d’atteindre le dynamisme national. La croissance est surtout due à la hausse de 2 % du lait AOP « Massif du Jura » alors que les livraisons de lait conventionnel baisse de 1 % sur l’année civile.

Figure 7 - Les livraisons de lait (milliers d’hectolitres)

Source : Agreste - Enquêtes mensuelles laitières

- Le prix moyen du lait 2025 est orienté à la hausse

Après 18 mois de hausse ininterrompue, le prix du lait européen commence à refluer en novembre et décembre. Il termine l’année 2025 à la moyenne de 525 € les 1 000 litres soit 40 € de plus que 2024. En France, le prix moyen du lait affiche 10 € de moins que le prix européen mais il n’a pas entamé de baisse. Il devrait atteindre 515 € et gagner 26 € par rapport à 2024. Pour la première fois, le prix du lait conventionnel en Bourgogne-Franche-Comté dépassera la moyenne des 500 € la tonne (505 € de moyenne soit 16 € de plus qu’en 2024). Depuis le mois de mai, la moyenne du prix du lait AOP massif du Jura franchit les 700 € les 1 000 litres et il pourrait avoisiner la moyenne de 720 € sur l’année .

Figure 8 - Prix du lait (€/1 000 litres)

Source : Agreste - Enquêtes mensuelles laitières

- Hausse significative des fabrications d’Emmental

Dans l’attente de la consolidation des derniers chiffres , les fabrications fromagères de la région Bourgogne-Franche-Comté sont en hausse de 2,8 % par rapport à 2024 et devraient repasser au-dessus des 140 000 tonnes (produits frais et fromages fondus non compris ). La production d’Emmental qui dépasserait les 8 000 tonnes, affiche la plus forte hausse (+ 15 % soit 1 000 tonnes de plus qu’en 2024). Après un premier trimestre très déficitaire, les fabrications de Comté devraient atteindre 69 000 tonnes (hors l’Ain ), soit 1,5 % de croissance . Les fabrications de Morbier et de Mont d’Or progresseraient respectivement de 3 % et 4 %. Les produits frais sont les seules fabrications laitieres régionales à ne pas profiter de l’embellie, demeurant à 335 000 tonnes à l’instar de 2024.

En tonnes | Nov 2025 | Evolution M/M-12 | Cumul sur 12 mois | Moyenne Triennale |

|---|---|---|---|---|

| Pâtes Pressées Cuites | 5 802 | 9,2% | 82 342 | 81 921 |

| dont Comté | 4 722 | 6,2% | 68 548 | 68 681 |

| Pâtes Pressées Non Cuites | 2 788 | -0,9% | 31 843 | 31 349 |

| dont Morbier | 1 210 | 6,7% | 13 595 | 13 492 |

| Pâtes molles | 2 929 | 4,5% | 25 593 | 24 870 |

| dont Mont d’Or | 999 | 4,7% | 5 824 | 5 630 |

| Produits frais * | 25 960 | -3,9% | 333 806 | 328 613 |

| dont yaourts et desserts lactés | 12 227 | -13,2% | 175 498 | 179 761 |

| dont fromages frais | 10 166 | 7,0% | 122 515 | 114 970 |

| dont crèmes fraiches | 3 567 | 3,7% | 35 792 | 33 882 |

Source : Agreste - Enquêtes mensuelles laitières

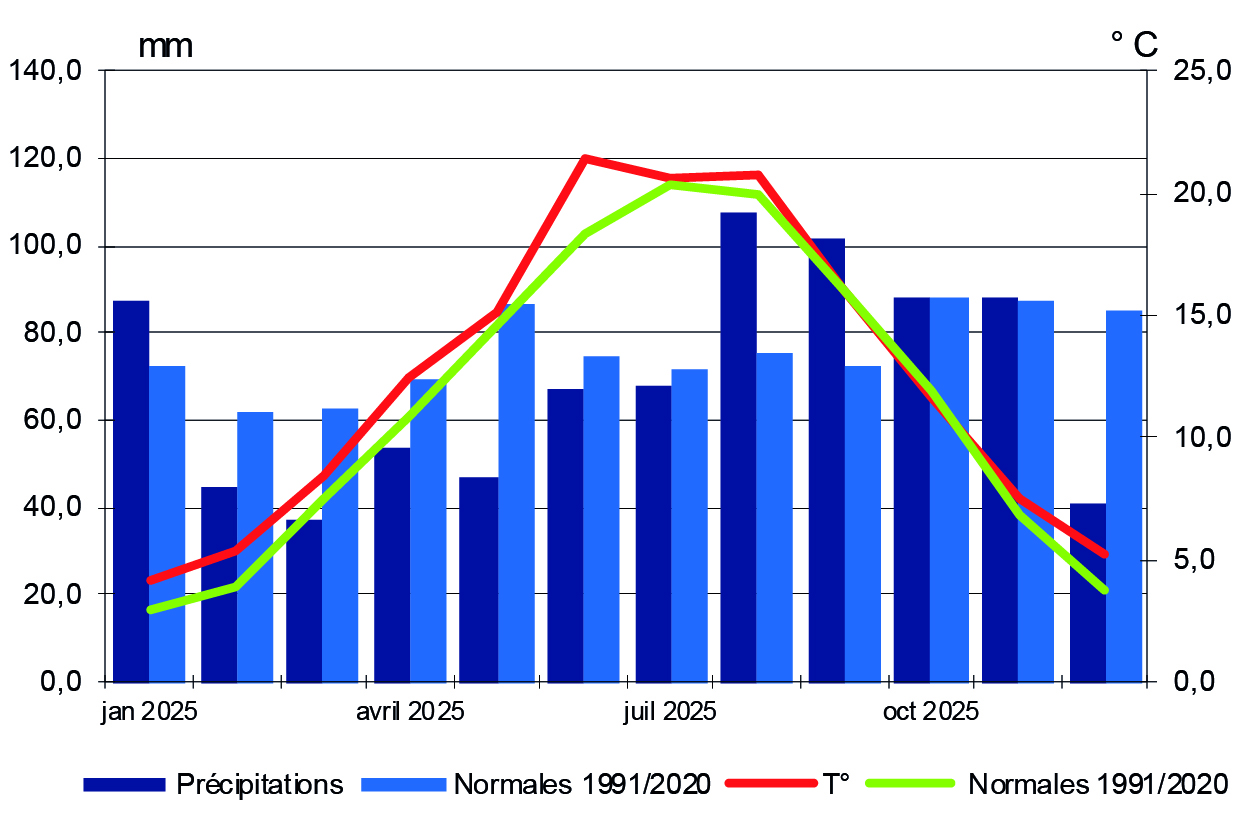

Encadré - Météo

Dans notre région l’année 2025 se classe au 6ème rang des années les plus chaudes avec un ensoleillement excédentaire de 187 h en moyenne. Les températures moyennes de l’année sont de 12,4°C soit + 1°C par rapport aux normales tri-décennales. Les mois de janvier à avril et décembre sont très doux. Juin avec une anomalie positive de 3,3°C est en 2ème position des mois de juin les plus chauds depuis 1947, derrière 2003. L’été est marqué par deux épisodes de canicules.

L’hiver 2024-2025 présente un déficit pluviométrique de 16 % ; le printemps accuse un déficit marqué de 35% sur l’ensemble de la région. Ainsi, une sécheresse des sols s’installe sur le Nord et l’Ouest de la Bourgogne (Yonne, Nièvre, et de l’Auxois au châtillonnais) ainsi que sur une moitié Est de la Franche-Comté, plus marquée sur les hauts reliefs. La fin de l’été et le début d’automne présentent des surplus d’eau de 30 à 55%. L’ensoleillement sur l’année 2025 est généreux et excédentaire de plus de 10 %, surtout au printemps.

Figure 10 - Températures et précipitations (mm)

Source : Météo France - Moyenne Bourgogne-Franche-Comté

Filière animale

En France, 2025 est marquée par l’arrivée en juin de la Dermatose Nodulaire Contagieuse (DNC) dans le Centre-Est, puis le Sud-Ouest du pays. Celle-ci a entraîné plusieurs mesures de lutte, notamment l’abattage systématique des troupeaux infectés et la fermeture des frontières pour les marchés bovins durant deux semaines fin octobre.

- Une année marquée par un contexte sanitaire difficile

En région, l’année 2025 voit une hausse conséquente des prix des bovins gras (entre 2024 et 2025, les prix moyens des Jeunes Bovins U augmentent de 23 %, les Vaches Viande R de 20 % et les Vaches Lait P de 32 %). Cette envolée est à mettre sur le compte d’une offre limitée en raison de la décapitalisation, face à une demande consistante (au cumul annuel, en novembre, les abattages bovins sont en repli de 1,7 % par rapport à 2024). En outre, l’arrivée de la DNC accentue cette dynamique, diminuant encore davantage l’offre par rapport à la demande.

Les cours des bovins maigres suivent une dynamique offre-demande semblable à celle des bovins gras. L’offre continue de diminuer face à une demande soutenue (-3,9 % de broutards exportés en 2025 par rapport à 2024, incluant l’arrêt des exports lors de la seconde moitié d’octobre). Cette dynamique entraîne ainsi une hausse significative des prix (+45 % pour les mâles U de 300 kg, +41 % pour les mâles U de 400 kg, et +38 % pour les femelles U de 270 kg). Le marché est par ailleurs plus compliqué pour les mâles lourds que pour les animaux légers, les pays engraisseurs préférant acheter des bovins plus légers, donc moins chers, et finir les animaux.

- Le cours des porcs décroche

En 2025, le cours des porcs charcutiers à 1,97 €/kg de carcasse est nettement en-dessous de sa moyenne triennale.

En têtes | nov-25 | Évolution 2025/2024 | Année | Évolution 2025/2024 |

|---|---|---|---|---|

| Bovins | 23 866 | + 4,4 % | 251 155 | - 1,7 % |

| dont vaches | 10 452 | + 14,7 % | 97 170 | + 6,2 % |

| dont veaux | 2 000 | - 16,1 % | 25 385 | - 3,0 % |

| Ovins | 4 484 | - 54,5 % | 96 536 | - 34,1 % |

| Porcins | 29 149 | + 3,9 % | 315 647 | + 3,4 % |

| Equidés | 300 | + 13,2 % | 2365 | + 12,1 % |

Source : BDNI

oct-25 | Évolution 2025/2024 | Cumul Année 2025 | Évolution 2025/2024 | |

|---|---|---|---|---|

| Bourgogne-Franche-Comté | 10 923 | - 3,8 % | 156 533 | - 3,9 % |

| dont Saône-et-Loire | 5 421 | + 0,2 % | 81 073 | + 0,8 % |

| dont Nièvre | 3114 | 0 | 41680 | - 9,5 % |

Source : BDNI

Figure 13 - Cotations du broutard U de 400 kg (€/kg vif))

S'abonner