N°74 - Conjoncture agricole - septembre 2025

La conjoncture agricole du mois de septembre 2025

- A l’heure, où les premiers coups de sécateurs résonnent dans les vignes, la récolte de vins est en demi-teinte. La majorité des vignobles ne feront pas le plein.

- Les moissons de l’été sont satisfaisantes mais les cours sont mal orientés. Les canicules pèsent sur les récoltes d’automne et particulièrement pour les maïs non irrigués.

- En juin, la hausse des livraisons de lait AOP Massif du Jura compense la baisse conséquente des livraisons de lait conventionnel. Les fabrications fromagères sont dynamiques.

- Malgré un début d’été calme pour le marché bovin, les cours ont repris leur hausse en août. Les abattages nationaux de porcins diminuent en nombre de têtes et en tonnage.

Filière viticole

La récolte 2025 s’annonce compliquée avec des maturités et des degrés potentiels très hétérogènes au sein même des parcelles. Les gros épisodes de chaleur du mois d’août ont perturbé le développement de la vigne. Les fortes pluies de la fin août augmentent la pression sanitaire sur certains vignobles (Maconnais et Yonne), ce qui impose une récolte hâtive.

- Une vendange contrariée

Dans la Nièvre le rendement est attendu à hauteur de 55 hl/ha ce qui en fait une année correcte. Dans l’Yonne les forts cumuls de pluie ont certes gonflé les baies mais de façon trop intense ce qui cause des éclatements des fruits. La récolte devrait osciller autour des 60 hl/ha. En Côte d’Or la forte hétérogénéité ainsi que le peu de chargement en jus des baies prédit une récolte moyenne autour des 40 hl/ha, voire une demi récolte dans certains secteurs. Plus au sud, en Saône-et-Loire de nettes différences apparaissent entre les vignobles. Si la Côte Chalonnaise promet de beaux espoirs ; la situation dans le Mâconnais est plus mitigée avec une forte pression cryptogamique ce qui augure une perte pouvant atteindre 30 %. Le Jura connait une campagne normale avec un petit épisode de grêle au mois d’août mais une belle vendange est attendue avec 50 hl/ha.

En hl | 2025 | 2025/2024 | % 2025 / Moyenne 5 ans |

|---|---|---|---|

| Côte-d’Or | 396 000 | 52% | 3% |

| Jura | 102 800 | 208% | 41% |

| Nièvre | 87 900 | 37% | 15% |

| Saône-et-Loire | 685 300 | 17% | 2% |

| Yonne | 498 000 | 97% | 28% |

Source : Agreste - DRDDI

- Des exportations fortes, avant les taxes Trump

En juin, pour le deuxième mois consécutif, les sorties de chais de la viticulture en Bourgogne-Franche-Comté décrochent complètement par rapport à la campagne précédente (- 20 %). A présent, au cumul du 11ème mois de campagne viticole, il manque 7 % vis-à-vis de la moyenne quinquennale. Le déficit de sorties est le plus marqué dans le département de Saône-et-Loire (- 11 %). Au bilan de la campagne 2025, les transactions de vins en vrac de Bourgogne entre la viticulture et le négoce s’établissent à - 24 % au regard de la campagne précédente. Cet écart est pratiquement stable depuis le mois de décembre, en cohérence avec le déficit de récolte (- 27 % au regard de la moyenne quinquennale).

Au mois de juin, au 6ème mois de l’année civile, les exportations de vins de Bourgogne demeurent sur une belle trajectoire. Elles sont en progression de 6 % en volume et 11 % en valeur au regard de 2024 sur la même période.

Sur le cumul des 12 mois à fin mai les ventes de bouteilles de Bourgogne (hors Crémant) atteignent 170 millions de cols, elles demeurent ainsi au dessus de celles de la campagne précédente, avec un dynamisme moindre que les mois pré- cédents. Ainsi, les stocks de vins poursuivent leur décrois- sance, ils représentent 18,3 mois de ventes, soit - 10 % sur un an (Source : BIVB – Demat’vin).

En hl | Juillet 2025 | Juillet 2025/ Juillet 2024 | Campagne 2024-2025 | Évolution 2025/2024 |

|---|---|---|---|---|

| Rouge, rosé | 3 648 | -33% | 144 971 | -36% |

| Blanc | 14 869 | 4% | 433 952 | -19% |

| Crémant | 64 | -90% | 148 858 | -25% |

| Ensemble | 18 581 | -9% | 727 781 | -24% |

Source : BIVB

Figure 3 - Indice du prix des vins AOP en vrac Base 100 en janvier 2010, hors vins de la Nièvre et du Jura

Source : Agreste - BIVB et IB

Filières végétales

En début d’été, les récoltes de céréales sont rapides et abondantes, à la faveur d’un temps sec et chaud. Depuis, les différents épisodes caniculaires ont impacté le développement des cultures en place.

- Des bons rendements et de la qualités

Les moissons d’orge d’hiver débutent à la mi-juin et sont réa- lisées en deux semaines. Le rendement moyen de 70 q/ha est de 23 % au dessus de la moyenne . La qualité est présente : un poids spécifique à 67 kg/hl, un taux de protéines supérieur à 10% et un calibrage à 91 %. Le blé tendre suit avec un décalage de quelques jours, au 18 juillet la totalité est récoltée. Le rendement régional est de 66 q/ha, 10% de plus que la moyenne. En Saône-et-Loire, le rendement moyen atteint même les 74 q/ha. Le poids spécifique moyen de 79 kg/hl est élevé ainsi que la teneur en protéines supérieure à 11 %, la qualité est là pour les industries de cuisson. L’essentiel des orges de printemps est récolté au 14 juillet, les 3 % restants sont moissonnés la 2ème quinzaine de juillet. Le rendement à 55 q/ha est élevé et les exigences brassicoles satisfaites.

Avec 36 q/ha de rendement pour le colza, il est supérieur de 16 % à la moyenne, c’est une bonne campagne. Dans la Nièvre et en Saône-et-Loire, les rendements dépassent même de 25 % les moyennes habituelles. Cependant dans le Jura, le nombre de pieds est affecté par une mauvaise implantation à l’automne et des épisodes de grêle impactent les cultures en Haute Saône. Si le nombre de grains est élevé, le poids de mille grains est pénalisé par les stress hydriques et thermiques.

Bien que les cultures de pois souffrent des fortes chaleurs en fin de cycle, le rendement moyen de 35 q/ha pour les pois de prin-temps est bien au dessus de la moyenne olympique.

Le cycle du maïs est en avance et la canicule de mi-août accélère les stades. Ainsi fin août il est au remplissage du grain de laiteux à pâteux Les ensilages débutent en Saône-et-Loire, dans la Nièvre et le Jura. Les maïs sont hétérogènes et en souffrance de stress hydrique accentué en terres superficielles avec dessication prématurée, un nombre de grains et une biomasse faible. Le rendement estimé de 79 q/ha est en dessous de la moyenne. De même les autres cultures de printemps sont pénalisées par les deux épisodes de canicule à la floraison et lors du remplissage des grains. Les récoltes de tournesol débutent cette fin de mois avec un rendement attendu à 24 q/ha égal à la moyenne. Les sojas arrivent à maturité et vont être moissonnés. Le rendement attendu à 21 q/ha est inférieur à la moyenne de 14 %. Dans l‘Yonne, les cultures de betteraves ont bénéficié de pluies régulières favorables. Cependant elles sont en proie à la jaunisse véhiculée par les pucerons.

Figure 4 - Cotations blé (€/t) (Fob Rouen) et Orge Esterel (Fob Creil)

Source : Dijon Céréales

Figure 5 - Cotations colza (€/t) (Fob Moselle)

Source : Dijon Céréales

- Le prix du blé, rendu Rouen, sous les 200 €/t

Au mois d’août, les prix des céréales et des oléoprotéagineux sont influencés par l’abondance des récoltes mondiales et le contexte géopolitique.

Le prix du blé (rendu Rouen) s’établit à 193 €/t en baisse de 1 € par rapport au mois de juillet. La production française est estimée à 33,1 millions de tonnes conforme à la moyenne avec une bonne qualité. Néanmoins les stocks de fin de campagne atteignent 4 millions de tonnes, un record depuis 2004. La France a perdu le débouché majeur vers l’Algérie, or le potentiel d’exportation vers les pays tiers est estimé à 8 millions de tonnes. Le contexte est donc morose. D’autre part, le prix du blé russe perd 10 $/t en une semaine entrainant les prix ukrainiens, mais également français. Au niveau mondial, l’USDA prévoit une production en hausse à 807 millions de tonnes soit + 0,9 % par rapport à 2024. A 210 €/t l’orge (rendu Creil) perd 10 €/t sur le mois de juillet. Le marché des orges fourragères est soutenu par les exportations notamment vers la Chine et par la demande espagnole. Néanmoins, la tendance reste fragile en raison du recul général des prix des céréales. En orges de brasserie, les prix poursuivent leur repli avec des rendements en Europe du nord supérieurs aux attentes rassurant les brasseurs. La demande reste limitée par une faible consommation de malt et de bière. Finalement, l’USDA anticipe une production mondiale stable à 144 millions de tonnes mais des stocks mondiaux en repli.

Le colza (FOB Moselle) cote 474 €/t (- 6 €/t). Le marché est per-turbé par les tensions commerciales entre la Chine et le Canada. Pékin a instauré un droit antidumping provisoire de 78,8 % sur le canola provoquant une chute brutale du prix à Winnipeg. En outre, la production canadienne est estimée à 19,9 millions de tonnes par Statcan soit une hausse de 0,7 million de tonnes sur 2024. D’autre part, le prix du colza baisse sous l’effet du repli des huiles végétales et d’un euro fort. En Europe, la trituration reste faible (1,34 millions de tonnes en juillet soit - 16 % par rapport à 2024). Enfin, au niveau mondial l’USDA estime la production de colza à 89,6 millions de tonnes en hausse de 5% sur 2024. La production française est estimée à 4,7 millions de tonnes.

En ha | Rendement 2025 | Évolution Moyenne 5 ans |

|---|---|---|

| Blé | 66 | 10 |

| Orge d’hiver | 70 | 23 |

| Orge de P. | 55 | 35 |

| Maïs | 79 | -9 |

| Triticale | 50 | 11 |

| Colza | 36 | 16 |

| Tournesol | 24 | 2 |

| Soja | 21 | -13 |

| Moutarde | 17 | 47 |

| Pois | 35 | 62 |

Source : Agreste - Conjoncture grandes cultures

Filière lait

- La déprise laitière impacte le lait conventionnel

En juin, la production laitière européenne est comparable à celle de 2024. Elle reste toutefois en léger repli sur les 6 premiers mois de l’année (- 0,7 %) et malgré une conjoncture prix plutôt favorable. La collecte laitière française reste croissante par rapport à juin 2024. Avec un gain de 0,8 % elle est toutefois inférieure d’un point à la hausse des 2 derniers mois. En Bourgogne-Franche-Comté, la production laitière de juin est équivalente à celle de 2024 (135 millions de litres) et supérieure à la moyenne triennale. Elle est marquée par les évolutions opposées entre les livraisons de lait AOP « Massif du Jura », en hausse de 3,2 % du fait d’un meilleur pâturage des animaux cette année et les livraisons en lait conventionnel en nette diminution (- 3,8 %). Les volumes de ce lait conventionnel sont en baisse depuis 9 mois. Ainsi, la hausse des livraisons moyennes par exploitation ne compense plus les arrêts de production des exploitations.

Figure 7 - Les livraisons de lait (milliers d’hectolitres)

Source : Agreste - Enquêtes mensuelles laitières

- Des prix du lait toujours aptes à soutenir l’offre

Le prix du lait européen conserve sa dynamique haussière de 15 %. À 529 € les 1000 litres de moyenne, il gagne 66 € par rapport à juin 2024. En France, le prix du lait toutes qualités confondues est en progression de plus 30 € d’une année sur l’autre depuis janvier et sa moyenne s’établit à 504 € les 1000 litres en juin. À 492 €, le prix du lait conventionnel en Bourgogne Franche-Comté affiche 20 € de plus que l’an dernier et ne montre pas de signe de faiblesse depuis plus d’une année. Indexé sur la qualité organoleptique des fromages et la consommation nationale, le prix du lait AOP « Massif du Jura » gagne 16 € en mai (+ 2,3 %) pour atteindre 713 € les 1000 litres.

Figure 8 - Prix du lait (€/1 000 litres)

Source : Agreste - Enquêtes mensuelles laitières

- Les hausses de fabrications du second trimestre ne compensent pas les baisses de l’hiver

Les fabrications de Comté sont en hausse de 1,3 % en juin, en lien avec la reprise des livraisons de lait AOP « Massif du Jura ». Cette hausse ne comble qu’une petite partie des déficits accumulés depuis le début d’année qui voit l’AOP se replier de 4 %. Le constat est identique pour le Morbier qui progresse en juin pour le troisième mois d’affilée (7,2 %) mais qui lui aussi reste en retrait de 2,3 % sur les 6 premiers mois de l’année. D’une manière générale les fabrications fromagères se portent bien ce mois, avec la hausse des fabrications d’Emmental, de Raclette et des pâtes molles respectivement de 9,4 %, 11,5 % et 8,5 %.

En tonnes | juin-25 | Évolution M/M-12 | Cumul sur 12 mois | Moyenne Triennale |

|---|---|---|---|---|

| Pâtes Pressées Cuites | 7 403 | 2,7% | 79 309 | 81 589 |

| dont Comté | 6 274 | 1,3% | 66 459 | 68 438 |

| Pâtes Pressées Non Cuites | 2 610 | 3,0% | 31 683 | 31 268 |

| dont Morbier | 1 012 | 7,2% | 13 066 | 13 361 |

| Pâtes molles | 1 493 | 8,5% | 25 222 | 24 752 |

| dont Mont d’Or | 0 | -- | 5 689 | 5 606 |

| Produits frais | 25 484 | NS | 330 108 | 324 690 |

| dont yaourts et desserts lactés | 13 402 | NS | 176 952 | 179 970 |

| dont fromages frais | 9 727 | NS | 117 943 | 111 610 |

| dont crèmes fraiches | 2 356 | NS | 35 212 | 33 110 |

NS : Non Significatif

Source : Agreste - Enquêtes mensuelles laitières

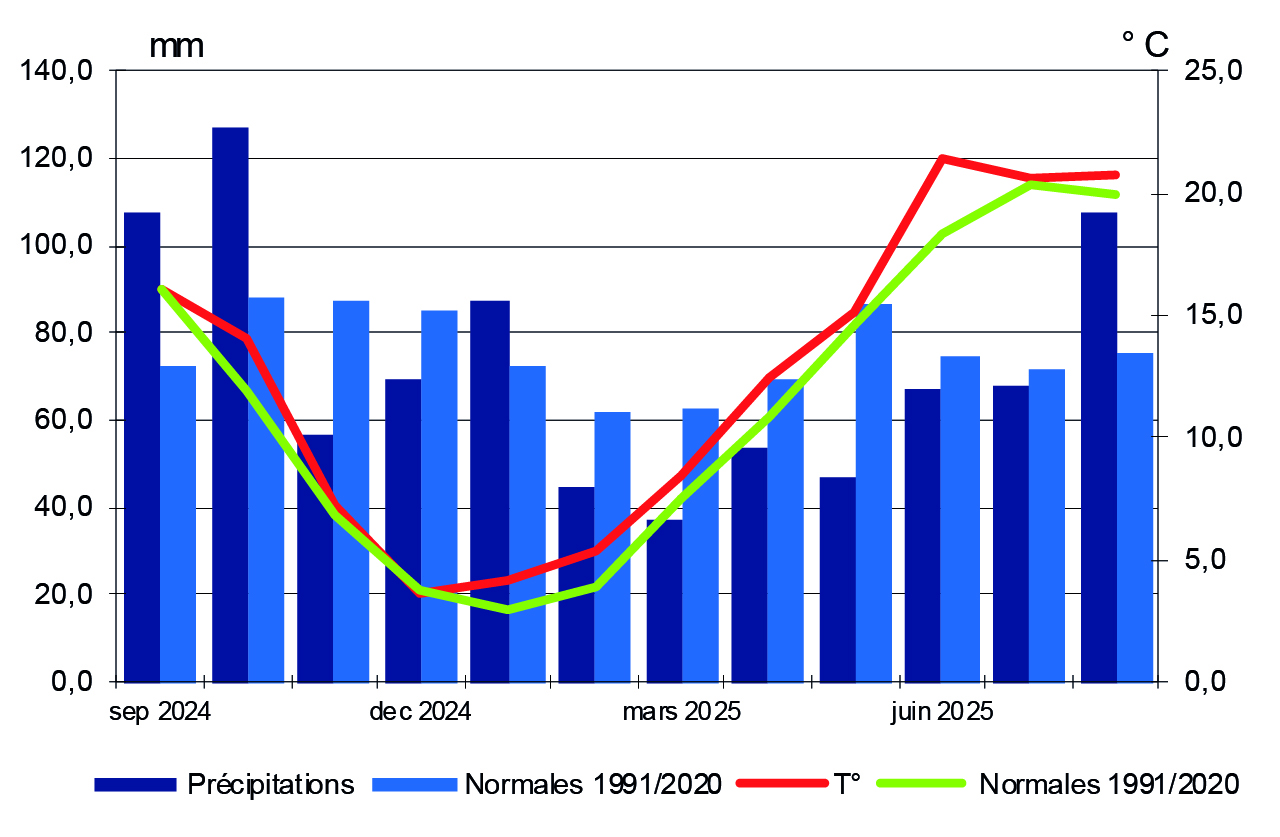

Encadré - Météo

Une météo contrastée avec deux épisodes de canicule et des pluies orageuses intenses

La température en juillet août à 20,7°C est proche des normales. Si deux épisodes de canicule affectent notre région début juillet et du 8 au 18 août, les températures baissent à partir de la mi-juillet et à la fin août. En août, Nevers, Dôle, Luxeuil, Besançon et Dijon enregistrent des moyennes supérieures aux normales de 1°C. Si la pluviométrie de juillet, 68 mm, est proche de la moyenne, Nevers et Mâcon sont en déficit. Par contre le mois d’août est plus arrosé, 107 mm de moyenne avec un excédent moyen de 32mm.

L’ensoleillement de juillet de 68 h est conforme à la normale avec des déficits à Nevers et Mâcon de 35h et 19 h et des excédents de plus de 14h à Dole et Dijon.

En août l’ensoleillement est excédentaire (107 h) sur toute la région avec 32h de rayonnement gagnées en moyenne.

Figure 10 - Températures et précipitations (mm)

Source : Météo France - Moyenne Bourgogne-Franche-Comté

Filière animale

En France, les abattages totaux de gros bovins de juillet sont stables par rapport à 2024, malgré d’importantes variations sur les différentes catégories (+ 5,2 % pour les vaches allaitantes de réforme, -5,2 % pour les gros bovins mâles).

- Les prix des bovins repartent à la hausse

En région, après un début d’été placé sous le signe de la Dermatose Nodulaire Contagieuse, entraînant incertitude des éleveurs et baisse des prix des bovins maigres, les cours se stabilisent puis repartent à la hausse. En raison de la demande soutenue, et de l’offre limitée, les bovins maigres légers remontent donc à 6,08 €/kg pour les mâles U de 300 kg, 5,80 €/kg pour ceux de 400 kg et 5,04 €/kg pour les femelles de 270 kg. La demande est moins dynamique pourles bovins de plus de 450 kg, notamment en raison du marché italien, qui préfère acheter des bovins légers quitte à les engraisser davantage ultérieurement.

Les prix des bovins gras connaissent également un début d’été plus calme, en raison d’une baisse de consommation liée à la chaleur et d’une diminution de l’offre, notamment en Jeunes bovins (JB) et en Vaches laitières. Puis le commerce se redynamise à partir d’août, avec une bonne demande nationale et occasionnellement des pays du Nord (Belgique et Pays-Bas notamment). En août, les cours moyens montent donc à 6,70 €/kg pour les JB U, 6,85 €/kg pour les vaches de réforme viande R, et 6,20 €/kg pour les vaches laitières.

- Les abattages de porcins progressent en région

Les abattages nationaux de porcins reculent en juillet par rapport à 2024 (- 1,1 % en têtes), accentués par la diminution du poids de carcasse (- 0,5 kg en moyenne). En région, les abattages suivent la tendance inverse, augmentant de 2,9 % en effectif sur un an.

En têtes | juil-25 | Évolution 2025/2024 | Année | Évolution 2025/2024 |

|---|---|---|---|---|

| Bovins | 23 134 | - 1,7 % | 159 017 | - 1,8 % |

| dont vaches | 8 984 | + 11,9 % | 60 446 | + 6,3 % |

| dont veaux | 1 899 | - 9,3 % | 16 861 | - 0,5 % |

| Ovins | 5 260 | - 61,5 % | 77 000 | - 22,9 % |

| Porcins | 29 101 | + 2,9 % | 194 771 | + 3,7 % |

| Equidés | 211 | + 2,4 % | 1530 | + 16,0 % |

Source : BDNI

juil-25 | Évolution 2025/2024 | Cumul Année 2025 | Évolution 2025/2024 | |

|---|---|---|---|---|

| Bourgogne-Franche-Comté | 11 049 | - 2,9 % | 94 073 | - 3,3 % |

| dont Saône-et-Loire | 7 024 | + 6,3 % | 49 867 | + 1,6 % |

| dont Nièvre | 1 852 | - 21,2 % | 25 406 | - 8,9 % |

Source : BDNI

Figure 13 - Cotations du broutard U de 400 kg (€/kg vif))

S'abonner