N°71 - Conjoncture agricole - mai 2025

La conjoncture agricole du mois de mai 2025

- L’année s’annonce précoce pour le vignoble. La petite récolte de 2024 pèse sur les échanges de vins. Les ventes de bouteilles et l’export demeurent en progression.

- Les grandes cultures présentent globalement une belle biomasse malgré une pluviométrie déficitaire. Les exportations françaises de blé sont à la peine.

- Qu’elle soit AOP « Massif du Jura » ou conventionnelle, la production laitière de cet hiver est bien inférieure à l’an dernier. Les prix demeurent bien orientés.

-La demande en bovins maigres reste orientée vers des animaux légers et de bonne qualité. Une diminution du taux de réforme entraine une hausse des prix des vaches.

Filière viticole

Ce mois d’avril est plus frais que lors des précédentes campagnes, avec de fréquentes précipitations. Des épisodes de grêle, très localisés, occasionnent de légers dégâts en Sud Côte-d’Or et Nord Saône-et-Loire. Toutefois, ce début de campagne s’annonce comme plus précoce que la moyenne décennale. Les stades végétatifs varient entre 1 à 2 feuilles étalées et 5 à 6 feuilles étalées. Certaines parcelles de Chardonnay affichent même 6 à 8 feuilles étalées.

- Les ventes de Bourgogne demeurent actives

En février, les sorties de chais de la viticulture en Bourgogne-Franche-Comté marquent le pas. Elles sont en retrait de 19 % au regard de la moyenne de ce mois. Cette contre-performance pourrait être expliquée par la petite récolte 2024, mais cela ne suffit pas. Les vins de Saône-et-Loire sont davantage impactés (- 30 %), ce qui est bien en-deçà du déficit de récolte.

Sur 12 mois (en février), les ventes de bouteilles de Bourgogne atteignent 169 millions de cols, en progression de 4,7 %. Ainsi, associés à la faible récolte 2024, les stocks de vins en cave ne représentent plus que 20,5 mois de ventes (Source : BIVB – Demat’vin).

Au cumul du mois de mars 2025, les transactions de vins en vrac de Bourgogne entre la viticulture et le négoce demeurent en très net repli (- 24 %) au regard de celles de l’an passé, se rapprochant normalement du déficit de récolte de 27 % au regard de la moyenne quinquennale.

Concernant les prix des vins en vrac, les vins rouges, plus impactés par le mildiou, gardent une trajectoire en hausse, tel le Bourgogne Rouge + 16 % sur un an. A l’inverse les blancs faiblissent, tels le Bourgogne Blanc et le Mâcon Village Blanc - 8%. Le cours du Chablis fait exception (+ 36 %). Pour le Beaujolais, les transactions au 8ème mois de campagne sont toujours en fort retrait (- 48 %), avec des prix aussi en nette baisse (- 11 %) au regard de mars 2024.

En hl | Campagne 2024-2025 | Évolution par rapport à 2023-2024 | Moyenne 5 ans |

|---|---|---|---|

| Février | 181 342 | -15,7% | -18,7% |

| 7 mois | 1 232 892 | 6,6% | -4,0% |

Source : Agreste - DRDDI

- Des marchés à l’export robustes

Au mois de février, sur 12 mois glissants, les exportations de vins de Bourgogne demeurent en progression, + 9 % en volume et + 10 % en valeur au regard de 2024 sur la même période. Le Crémant de Bourgogne et les vins Blancs s’inscrivent pleinement dans cette tendance, à l’exception des Régionales Mâcon. Pour les vins Rouges, la situation est moins uniforme. En effet, seuls les Grands Crus de Côte d’Or et les Régionales Bourgogne gardent des indicateurs en progression.

Cette bonne conjoncture est notamment portée par les achats américains, canadiens, chinois, danois et taïwanais.

En hl | Mars 2025 | Évolution 2025/2024 | Campagne 2024-2025 | Évolution 2025/2024 |

|---|---|---|---|---|

| Rouge, rosé | 8 541 | -38% | 128 333 | -36% |

| Blanc | 23 210 | -45% | 377 082 | -19% |

| Crémant | 3 160 | 6% | 147 371 | -24% |

| Ensemble | 34 911 | -41% | 652 786 | -24% |

Source : BIVB

Figure 3 - Indice du prix des vins AOP en vrac Base 100 en janvier 2010, hors vins de la Nièvre et du Jura

Source : Agreste - BIVB et IB

Filières végétales

Dans l’ensemble les cultures sont saines mais un stress hydrique est ponctuellement dommageable.

- Les pluies d’avril profitent aux cultures

Le blé termine sa montaison, l’épiaison débute. La végétation est dans l’ensemble saine et homogène. La pression des maladies est plutôt faible ; la septoriose est cependant à surveiller. Le temps chaud et sec de mi-mars à mi-avril a entrainé un stress hydrique sur les céréales d’hiver en zone de plateaux avec une mauvaise valorisation de l’engrais azoté.

Les orges d’hiver plus avancées sont au stade « 1ères barbes visibles » à « épiaison » (80 % d’entre elles) et majoritairement saines. Les parcelles sont hétérogènes avec une variété de stades observée et avec une biomasse plus faible que le blé en raison d’un enracinement déficitaire. Si le retour de la pluie est bénéfique, elle contribue au développement de maladies, rhynchosporiose et rouille naine peuvent être localement importantes.

Les orges de printemps sont au stade « 3 feuilles » à « épiaison » avec une faible pression de maladies. Quelques problématiques d’enracinement sont signalées.

Les surfaces en maïs progressent légèrement au regard de la moyenne avec des semis aux trois quarts réalisés dans de bonnes conditions. Profitant des dernières pluies, ils sont à 60% levés et au stade 4 feuilles, légèrement en retard pour le nord Côte-d’Or et le Jura en raison du froid.

Les stades du colza vont de pleine « floraison » à « 10èmes siliques bosselées ». Ils sont en cours de densification et les conditions sont favorables au nombre de siliques ; ils présentent un potentiel prometteur excepté sur les plateaux où le manque d’eau pourrait affecter leurs remplissages. Les grosses altises et les charançons du bourgeon terminal limitent le développement des pieds. Des pucerons cendrés sont signalés dans l’Yonne.

Les implantations de tournesol se terminent, la surface serait en diminution de 20 % par rapport à la moyenne. Les plus avancés ont « une paire de feuilles étalées ». La reprise des sols secs et motteux ou froids peut être difficile.

La sole en soja progresse à nouveau cette année, les semis et levées débutent ou attendent le ressuyage des sols.

Les surfaces de pois de printemps diminuent encore. Ils sont au stade « 6 à 8 feuilles ». Des salissements de parcelles en dicotylédones (ambroisie) et graminées sont préjudiciables. Les semis d’hiver sont au stade « 12 feuilles » à « début floraison ». Ils présentent une bonne biomasse. Le colletotrichum est à surveiller avec les pluies et les températures douces.

Figure 4 - Cotations blé (€/t) (Fob Rouen) et Orge Esterel (Fob Creil)

Source : Dijon Céréales

Figure 5 - Cotations colza (€/t) (Fob Moselle)

Source : Dijon Céréales

- Les prix des céréales en baisse

Au mois d’avril, les prix des céréales et des oléoprotéagineux sont toujours influencés par le contexte géopolitique instable et les conditions climatiques.

Le prix du blé (rendu Rouen) s’établit à 208 €/t soit – 7 €/t par rapport au mois de mars. Les annonces successives de l’administration américaine sur la mise en place de droits de douane entrainent une forte volatilité des cours. La période de négociations de 90 jours décidée depuis la mi-avril calme les marchés. La hausse de l’euro par rapport au dollar pénalise la compétitivité des blés français. En outre, les flux entre la France et l’Algérie sont toujours interrompus. Ce pays a représenté jusqu’à 50 % des chargements vers les pays tiers entre 2017 et 2019. Les importations chinoises sont en forte baisse. Ainsi, FranceAgrimer annonce 3,1 millions de tonnes d’exportation sur cette campagne, très loin des 10 millions de tonnes habituelles. Pour la nouvelle campagne, le retour des pluies aux Etats-Unis, en Europe et en mer Noire rassure les opérateurs.

A 217 €/t, le prix de l’orge (rendu Creil) est en baisse de 8 €/t sur le mois précédent. La parité euro/dollar pénalise aussi la compétitivité des orges fourragères. Néanmoins, le repli est limité par le bon niveau des exportations ces derniers mois. Ainsi, FranceAgrimer relève à nouveau l’objectif d’exportations à 2,25 millions de tonnes. En outre, les volumes d’orges exportables en provenance de la mer Noire sont très limités actuellement. Ainsi, les importateurs méditerranéens doivent se tourner vers la France s’ils souhaitent acheter avant la récolte 2025. En orge de brasserie, la demande est limitée. Pour la nouvelle récolte, la production d’orge est attendue en hausse grâce à une augmentation des surfaces dans l’Union européenne, en Russie, en Inde et en Afrique du nord.

Le colza (FOB Moselle) cote 537 €/t (+ 30 €/t sur le mois de mars). En cette fin de campagne, les disponibilités en graines sont extrêmement limitées que ce soit en Europe ou au Canada. Il ne reste donc que les offres réduites australiennes. Elles ne peuvent pas subvenir à l’ensemble des besoins industriels européens. Enfin, le commerce mondial de colza et de soja est impacté par les annonces de droits de douane américains. Ainsi, le Canada, premier exportateur mondial de canola et la Chine, premier importateur mondial de soja verront leurs flux commerciaux profondément modifiés.

En ha | Surface 2025 | Évolution Moyenne 5 ans |

|---|---|---|

| Blé | 345 700 | - 3 % |

| Orge d’hiver | 148 200 | - 3 % |

| Orge de P. | 62 480 | - 1 % |

| Maïs | 70 900 | + 6 % |

| Triticale | 31 580 | - 6 % |

| Avoine | 16 770 | + 5 % |

| Colza | 142 100 | + 34 % |

| Tournesol | 51 500 | - 20 % |

| Soja | 37 930 | + 9 % |

| Pois | 7 880 | - 58 % |

Source : Agreste - Conjoncture grandes cultures

Filière lait

- Les livraisons de lait restent fortement déficitaires

Sur les 2 premiers mois de l’année 2025, la collecte laitière européenne est peu dynamique et se replie de 1,4 % comparativement à 2024. Les livraisons de lait nationales sont également en recul depuis décembre et le déficit atteint 4,2 % en février, équivalent à l’écart de production par rapport à la moyenne triennale. En Bourgogne-Franche-Comté, les livraisons de lait se sont plus fortement repliées d’une année sur l’autre, en raison d’un impact plus important de la crise sanitaire liée à la FCO qui fait baisser la productivité des vaches laitières des élevages touchés. Après les - 8 % des 2 derniers mois, la baisse régionale atteint encore - 7 % sur février par rapport à 2024, tant pour le lait conventionnel que pour le lait AOP Massif du Jura. Il manque près de 7 millions de litres sur les 123 millions produits ce mois pour atteindre la moyenne triennale de février.

Figure 7 - Les livraisons de lait (milliers d’hectolitres)

Source : Agreste - Enquêtes mensuelles laitières

- Le prix du lait évolue inversement aux livraisons

Depuis 6 mois, le prix du lait toutes qualités confondues (conventionnel, AOP/GP et Bio) dépasse les 500 € la tonne en France. Comme en janvier, il affiche 516 € de moyenne sur février soit 32 € de plus qu’en 2024 (+ 7 %). En Bourgogne-Franche-Comté, le prix du lait conventionnel, qui ne prend pas en compte le lait AOP Massif du Jura, affiche 499 € les 1 000 litres soit 22 € de plus d’une année sur l’autre. Cette bonne tendance du prix depuis 10 mois, permet de soutenir le revenu des éleveurs confrontés à la chute de leur production cet hiver. Pour le cinquième mois consécutif, le prix du lait AOP « Massif du Jura » dépasse les 700 € en janvier.

Figure 8 - Prix du lait (€/1 000 litres)

Source : Agreste - Enquêtes mensuelles laitières

- Les raclettes soutiennent les pâtes pressées non cuites

Les fabrications de Comté chutent encore de 9,4 % en février, après les baisses de plus de 10 % en décembre et janvier. Conséquence d’un fourrage de moyenne qualité cet hiver et des épizooties, ces baisses permettent de diminuer les stocks de Comté. Ces réductions sont aussi souhaitées de la profession pour rééquilibrer le marché. Grâce aux raclettes qui bondissent de 32 % sur le mois, les fabrications de pâtes pressées non cuites affichent 6 % de hausse malgré les - 20 % pour le Morbier, impacté par la répétition de crises sanitaires. La hausse de 21 % des fabrications de Mont d’Or en février (avant-dernier mois de production) confirme que la saison 2024-2025 de l’AOP est meilleure que celle de l’an dernier (+ 4 % dans l’attente des derniers chiffres). Enfin les produits frais sont à leur niveau de production de l’an dernier.

En tonnes | Février 2024 | Évolution M/M-12 | Cumul sur 12 mois | Moyenne Triennale |

|---|---|---|---|---|

| Pâtes Pressées Cuites | 6 427 | - 8,7% | 79 061 | 81 674 |

| dont Comté | 5 263 | - 9,4% | 66 661 | 68 534 |

| Pâtes Pressées Non Cuites | 2 164 | + 6,1% | 31 279 | 31 277 |

| dont Morbier | 840 | - 20,0% | 13 080 | 13 471 |

| Pâtes molles | 1 877 | + 3,5% | 25 255 | 24 575 |

| dont Mont d’Or | 407 | + 21,1% | 5 687 | 5 612 |

| Produits frais * | 26 358 | + 0,6% | 334 456 | 324 173 |

| dont yaourts et desserts lactés | 13 506 | - 5,7% | 179 836 | 180 532 |

| dont fromages frais | 9 928 | + 9,8% | 118 941 | 110 793 |

| dont crèmes fraiches | 2 923 | + 3,1% | 35 678 | 32 848 |

Source : Agreste - Enquêtes mensuelles laitières

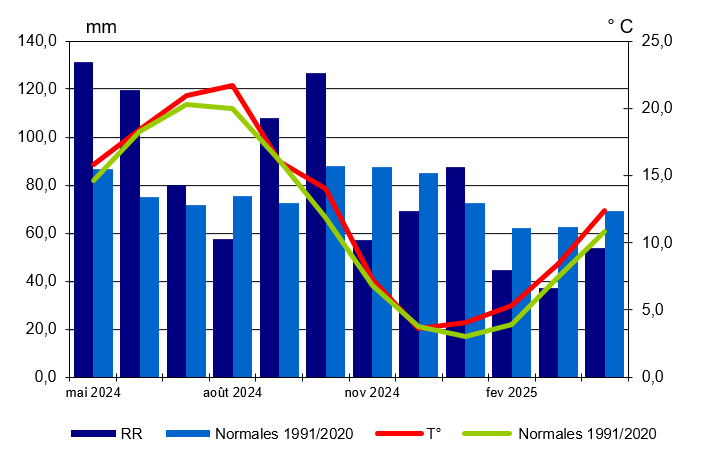

Encadré 1 - Météo

Des températures qui montent…

Avril est dans la continuité d’une hausse des températures par rapport aux normales tri-décennales depuis janvier avec en moyenne + 1,7°C sur notre région. Les écarts les plus importants sont enregistrés dans les stations de Nevers + 1,95°C, Besançon + 1,9°C et Dijon + 1,85°C. La moyenne régionale des températures maxi est de 18,6°C avec au moins 19°C de moyenne à Nevers, Dole Tavaux et Mâcon.

Une période de sécheresse s’est installée en début de mois et pour le 3ème mois consécutif la pluviométrie mensuelle est déficitaire de 16 mm avec des déficits plus marqués à Nevers (- 36 mm) et Belfort (- 33 mm), suivis par Auxerre et Mâcon.

Enfin l’ensoleillement suit la tendance de ce début d’année et est excédentaire de 30 heures en moyenne. Le bénéfice d’insolation est de + 47 h à Luxeuil, + 36 h à Nevers et + 35 h à Besançon.

Figure 10 - Températures et précipitations (mm)

Source : Météo France - Moyenne Bourgogne-Franche-Comté

Filière animale

En France, les abattages de bovins continuent de se replier en mars par rapport à 2024 (-2,3 %). La hausse des cours continue également.

- Une offre limitée en vaches de réforme

En région, la dichotomie observée en mars chez les bovins maigres se poursuit en avril. Les cours des animaux jeunes, légers (moins de 400 kg) et de bonne qualité sont facilement reconduits d’une semaine sur l’autre, voire en légère hausse (+ 2,5 % au cours du mois d’avril pour les mâles U de 300 kg, qui affichent une moyenne mensuelle de 5,33 €/kg vif). A contrario, les animaux lourds ou ne correspondant pas aux bons critères de qualité ne bénéficient pas d’une bonne demande, y compris à l’étranger, et voient leurs cours partir à la baisse (- 3,3 % sur avril pour les mâles U de 500 kg ).

Les cotations de bovins gras d’avril suivent également la même tendance qu’en mars. Les cours des jeunes bovins (JB) restent stables (6,36 €/kg de carcasse en moyenne sur avril pour les JB viande U). En revanche, les femelles de réforme, en particulier les vaches laitières (+ 7,9 %, contre + 6,2 pour les vaches mixtes et + 3,5 pour les vaches viande), sont toujours à la hausse. Cela s’explique par une diminution du taux de réforme, et donc de l’offre, par rapport à la demande en viande hachée notamment.

- Des cours porcins à la hausse

En France, les abattages porcins de mars se redressent par rapport à 2024 (+ 2,4 % en têtes). Les cours porcins rejoignent la moyenne quinquennale, ce qui représente un repli de 13,5 % sur un an. En région, les abattages suivent la tendance nationale (+ 7,8 % par rapport à mars 2024). Les cours commencent à remonter en avril après 5 mois de stabilité (+ 5,1 % sur avril).

En têtes | Mars 2025 | Évolution 2025/2024 | Année | Évolution 2025/2024 |

|---|---|---|---|---|

| Bovins | 23 122 | - 3,5 % | 68 407 | - 3,6 % |

| dont vaches | 8 643 | + 4,7 % | 27 189 | + 1,3 % |

| dont veaux | 2 619 | + 2,9 % | 7 783 | + 7,1 % |

| Ovins | 13 685 | - 31,0 % | 31 673 | - 21,7 % |

| Porcins | 27 416 | + 7,8 % | 82 546 | - 0,2 % |

| Equidés | 245 | + 59,1 % | 486 | - 19,3 % |

Source : BDNI

Mars 2025 | Évolution 2025/2024 | Cumul Année 2025 | Évolution 2025/2024 | |

|---|---|---|---|---|

| Bourgogne-Franche-Comté | 16 271 | + 5,3 % | 45 612 | - 1,3 % |

| dont Saône-et-Loire | 7 793 | + 0,4 % | 22 769 | + 3,8 % |

| dont Nièvre | 5 210 | + 7,3 % | 13 516 | - 7,0 % |

Source : BDNI

Figure 13 - Cotations du broutard U de 400 kg (€/kg vif))

S'abonner