N°72 - Conjoncture agricole - juin 2025

La conjoncture agricole du mois de juin 2025

- Fin mai, la situation sanitaire dans le vignoble est satisfaisante. Les exportations et plus généralement les ventes de vins de Bourgogne, à fin mars, demeurent dynamiques.

- Les cultures sont saines et les rendements devraient être satisfaisants. Par contre, le prix du blé s’effrite de mois en mois.

- En mars, la production laitière régionale est encore fortement déficitaire. La moindre qualité du lait pénalise la hausse du prix conventionnel.

-Les prix des bovins maigres et gras continuent de grimper. Les abattages ovins de 2025 sont décalés, en avril, en raison des fêtes pascales.

Filière viticole

Les températures nocturnes et matinales fraîches ont ralenti le développement de la végétation. Toutefois, le stade début de floraison est atteint avec un avancement qui varie de « début floraison » pour les moins précoces (cépage Sauvignon) dans la Nièvre à « nouaison » pour les plus avancés en Saône-et-Loire. Le millésime 2025 possède toujours quelques jours d’avance sur la moyenne décennale. La situation sanitaire est relativement saine. Les premières observations conséquentes d’attaques de mildiou et d’oïdium sont signalées en Saône-et-Loire. Les pluies bien présentes et la remontée des températures sont susceptibles de favoriser le développement de ces maladies cryptogamiques.

- Des ventes qui montent et des stocks qui baissent

En mars, les sorties de chais de la viticulture en Bourgogne-Franche-Comté se raffermissent (+ 3% au regard de la campagne précédente). Au cumul des 8 mois de campagne, le volume sorti des chais n’est plus qu’en retrait de 4 % au regard de la moyenne. Ce rebond est notamment dû à la bonne demande pour les vins de l’Yonne et du Jura.

Sur le cumul des 12 mois à fin mars les ventes de bouteilles de Bourgogne atteignent 170 millions de cols, elles demeurent ainsi au-dessus de celles de la campagne précédente. Ainsi, les stocks de vins poursuivent leur décroissance, ils représentent 19,7 mois de ventes (Source : BIVB – Demat’vin).

Au cumul du mois d’avril 2025, les transactions de vins en vrac de Bourgogne entre la viticulture et le négoce demeurent en diminution (- 25 %) au regard de celles de l’an passé, en cohérence avec le déficit de récolte de 27 % par rapport à la moyenne quinquennale.

En avril, les prix des vins en vrac connaissent des trajectoires différenciées. Le prix des Chablis poursuit sa hausse (+ 48 % sur un an), de même que le Bourgogne Rouge (+ 16 %). A l’inverse pour les blancs, du Mâconnais notamment, la baisse ne s’enraye pas : - 12 % pour le Mâcon Village Blanc, - 21 % pour le Saint Véran. Pour le Beaujolais, les transactions au 9ème mois de campagne ne se relèvent pas, et au cumul le retard se creuse (- 7 % par rapport à la campagne précédente) avec des prix aussi en retrait.

En hl | Campagne 2024-2025 | % / Campagne 2023-2024 | % / Moyenne 5 ans |

|---|---|---|---|

| Mars | 215 193 | 3,26% | -3,98% |

| 8 mois | 1 449 260 | 6,14% | -3,89% |

Source : Agreste - DRDDI

- Des exportations toujours en progression

Au mois de mars, sur 12 mois glissants, les exportations de vins de Bourgogne poursuivent leur progression, + 10 % en volume et + 11 % en valeur au regard de 2024 sur la même période. Parmi les 16 destinations à plus de 1 million de cols par an, seules le Japon, Hong Kong et l’Australie sont en recul. Les États-Unis et le Royaume-Uni demeurent les locomotives des exportations de vins de la région.

En hl | Avril 2025 | Avril 2025/ Avril 2024 | Campagne 2024-2025 | Évolution 2025/2024 |

|---|---|---|---|---|

| Rouge, rosé | 4 266 | -34% | 132 610 | -36% |

| Blanc | 15 777 | -26% | 392 802 | -20% |

| Crémant | 253 | -70% | 147 646 | -26% |

| Ensemble | 20 296 | -29% | 673 058 | -25% |

Source : BIVB

Figure 3 - Indice du prix des vins AOP en vrac Base 100 en janvier 2010, hors vins de la Nièvre et du Jura

Source : Agreste - BIVB et IB

Filières végétales

Les céréales à pailles présentent généralement une belle biomasse excepté en semis tardifs (où la densité de population peut être faible) et en cas de manque d’eau (responsable de régressions de talles en sols légers et superficiels). En outre, la pression sanitaire est plutôt faible.

- Des cultures saines et prometteuses

Le blé tendre est au stade fin floraison à remplissage des grains. Septoriose et fusariose sur épi sont limitées. La météorologie est favorable aux foyers de rouille jaune surtout dans l’Yonne et en Haute-Saône, même sur variétés résistantes. Des foyers de rouille brune sont aussi signalés. Les pucerons sur épi sont en recrudescence.

Les orges d’hiver sont au stade remplissage des grains à stade laiteux à pâteux. Les maladies sont plutôt discrètes. Des phénomènes de verse sont signalés en raison de plantes hautes malgré l’application de régulateurs. Les composantes du rendement sont bien installées et il est attendu à 61 q/ha, supérieur à la moyenne quinquennale.

Le stade de l’orge de printemps oscille entre épiaison et floraison. Les semis tardifs ou les terres séchantes génèrent de l’inquiétude par rapport au nombre d’épis par m².

Le stade du colza oscille entre dix premières siliques bosselées et maturation avec l’apparition des premières graines colorées. Des pucerons cendrés se multiplient dans la Nièvre, selon les cultivars et en Côte d’Or. De l’oïdium s’est développé de façon importante en Haute Côte d’Or. Dans l’ensemble, la végétation est dense, le potentiel est prometteur à 34q/ha.

De même, la production de moutarde présente un bon potentiel. Les semis d’automne (95% de la surface) sont au stade remplissage du grain.

Les pois de printemps vont du stade fin floraison à jeunes gousses inférieures à 2 cm. Les plantes sont d’un bel aspect.

Les derniers maïs restent à lever dans le Territoire de Belfort. Dans la région, ils sont à 80% au stade 6-8F. Les plus avancés en Saône et Loire et dans l’Yonne sont au stade 10F. Les semis tardifs ont manqué d’eau avec des désherbages compliqués et des blocages des éléments fertilisants. Des attaques de noctuelles terricoles et de taupins obligent à ressemer des parcelles.

Les tournesols sont bien implantés dans l’ensemble, localement la pousse est lente.

Les sojas sont en cours de levée ; la pluie sera bénéfique.

Les pommes de terre sont implantées dans de bonnes conditions de ressuyage, les levées sont homogènes et la fermeture des rangs est en cours. Doryphores et pucerons sont présents de façon modérée.

Le stade des betteraves est de 70% à 95% de couverture du sol. La pression des altises et des pucerons est préoccupante. Les planteurs restent mobilisés autour de la proposition de loi Duplomb/Menonville.

Figure 4 - Cotations blé (€/t) (Fob Rouen) et Orge Esterel (Fob Creil)

Source : Dijon Céréales

Figure 5 - Cotations colza (€/t) (Fob Moselle)

Source : Dijon Céréales

- Nouvelle baisse du prix du blé

Au mois de mai, les prix des céréales et des oléoprotéagineux sont influencés par le contexte géopolitique et l’approche des moissons dans l’hémisphère nord.

En mai, le prix du blé (rendu Rouen) s’établit à 201 €/t soit - 7€/t sur le mois d’avril. Au cours de la première quinzaine de mai, la détente de l’euro face au dollar apporte un léger soutien tout comme l’arrivée des importateurs aux achats pour la nouvelle campagne. L’Algérie a acheté 660000 tonnes de blé pour juillet. L’Arabie saoudite a fait un appel d’offre de 655000 tonnes pour octobre. En fin de mois, la demande est faible et les prix baissent. Les stocks au 30 juin 2025 sont réévalués à la hausse chez les exportateurs pour s’établir à 65,8 millions de tonnes, au plus haut depuis 6 ans. La production américaine est estimée à 52,3 millions de tonnes soit + 850000 tonnes par rapport à 2024. En Russie, elle est attendue à 83 millions de tonnes.

A 230 €/t, le prix de l’orge (rendu Creil) augmente de 13 €/t. Grâce aux achats récents d’orge fourragère française par la Chine pour l’été, la nouvelle campagne à l’exportation s’annonce bien. FranceAgriMer remonte son estimation d’export à 2,3 millions de tonnes. Le stock de report est ainsi réduit à 1,16 millions de tonnes au 30 juin 2025, légèrement en-dessous de l’an dernier. Les disponibilités abondantes dans l’hémisphère sud limitent la nervosité des marchés. En orge de brasserie, France Agrimer confirme une baisse significative de l’utilisation en malterie soit -12,6% par rapport à la campagne précédente.

Le colza (FOB Moselle) cote 491 €/t (- 46 €/t sur le mois précédent). Le marché reste volatil en attendant les récoltes de l’hémisphère nord. La tension fondamentale sur la graine est contrebalancée par la détente du prix des huiles, du pétrole et des tourteaux. Les stocks de report sont faibles en Europe et au Canada, conséquence d’une demande dynamique et d’une trituration en hausse. Selon l’USDA, la production mondiale pour 2025/2026 serait en hausse de 4 millions de tonnes par rapport à 2024/2025, atteignant 89,6 millions de tonnes.

En ha | Surface 2025 | Évolution Moyenne 5 ans |

|---|---|---|

| Blé | 345 700 | - 3 % |

| Orge d’hiver | 148 200 | - 3 % |

| Orge de P. | 62 480 | - 1 % |

| Maïs | 70 900 | + 6 % |

| Triticale | 31 580 | - 6 % |

| Avoine | 16 770 | + 5 % |

| Colza | 142 100 | + 34 % |

| Tournesol | 51 500 | - 20 % |

| Soja | 37 930 | + 9 % |

| Pois | 7 880 | - 58 % |

Source : Agreste - Conjoncture grandes cultures

Filière lait

- Pas de reprise de la production laitière régionale

Parmi les principaux pays producteurs de lait européens, seules les livraisons de lait polonaises sont restées croissantes d’une année sur l’autre depuis le début de l’année (+1,7 %). Sur le premier trimestre, la collecte laitière de l’Union européenne s’est pour sa part repliée de 1,1% par rapport à 2024. La collecte laitière de la France, second pays producteur de l’UE, recule pour le 4ème mois d’affilée, avec -1,3 % en mars. Les livraisons de lait régionales, toutes qualités confondues, sont toujours durement impactées par la fièvre catarrhale ovine et des fourrages de mauvaise qualité distribués aux animaux. Mars est ainsi le quatrième mois consécutif où le déficit atteint les 7 % en année glissante. Ce déficit de production touche aussi bien le lait conventionnel que le lait AOP Massif du Jura et ce dans les mêmes proportions

Figure 7 - Les livraisons de lait (milliers d’hectolitres)

Source : Agreste - Enquêtes mensuelles laitières

- La hausse du prix du lait conventionnel ralentit

Depuis 11 mois, le prix du lait croît en année glissante dans l’Union européenne. À 532 € les 1000 litres en mars, la hausse du prix du lait moyen est de 68 € par rapport au prix de mars 2024 (+15 %). Moins volatile, cette orientation positive se vérifie également pour le prix du lait français qui, à 512 € la tonne, est en hausse de plus de 6 % pour le troisième mois consécutif. À 495 € les 1000 litres, le prix du lait conventionnel en région Bourgogne-Franche-Comté ne progresse que de 1,8 % en mars contre plus de 4 % en février. La baisse de la matière sèche utile dans le lait comparativement à l’année dernière explique, en partie, cette moindre hausse. Outre la baisse des quantités produites, la faible qualité des fourrages de cette année impacte également la qualité « fromagère » des laits. En février, le prix du lait AOP « massif du Jura » atteint 694 € avec la même hausse de 2 % que l’an dernier.

Figure 8 - Prix du lait (€/1 000 litres)

Source : Agreste - Enquêtes mensuelles laitières

- Un bon cru pour le Mont d’Or

Accompagnant la baisse des livraisons de lait conventionnel, les fabrications de produits frais chutent de 15 % par rapport à 2024. En revanche, les fabrications d’Emmental reprennent avec une hausse de 4,7 %. Elles représentent environ 10 % des pâtes pressées cuites de la région. Ce rebond concerne uniquement l’Emmental au lait pasteurisé. Le Comté accuse une nouvelle baisse de plus de 9 %. Comme le mois dernier, la raclette soutient les fabrications de pâtes pressées non cuites. Sur 12 mois, cette production égale la moyenne triennale. Enfin avec 5690 tonnes produites, la saison de production de l’AOP Mont d’or (Août à Mars) s’achève en hausse de 4 % par rapport à la précédente (+ 200 tonnes).

En tonnes | mars-25 | Évolution M/M-12 | Cumul sur 12 mois | Moyenne Triennale |

|---|---|---|---|---|

| Pâtes Pressées Cuites | 7 513 | -7,4% | 78 550 | 81 619 |

| dont Comté | 6 160 | -9,5% | 66 079 | 68 484 |

| Pâtes Pressées Non Cuites | 2 502 | -0,9% | 31 282 | 31 208 |

| dont Morbier | 913,24 | -21,6% | 12 812 | 13 359 |

| Pâtes molles | 1 606 | -6,7% | 25 224 | 24 613 |

| dont Mont d’Or | 36,247 | 51,6% | 5 689 | 5 607 |

| Produits frais * | 24 346 | -15,5% | 330 045 | 324 477 |

| dont yaourts et desserts lactés | 13 159 | -14,5% | 177 611 | 180 388 |

| dont fromages frais | 8 689 | -13,4% | 117 632 | 111 159 |

| dont crèmes fraiches | 2 498 | -26,0% | 34 802 | 32 929 |

Source : Agreste - Enquêtes mensuelles laitières

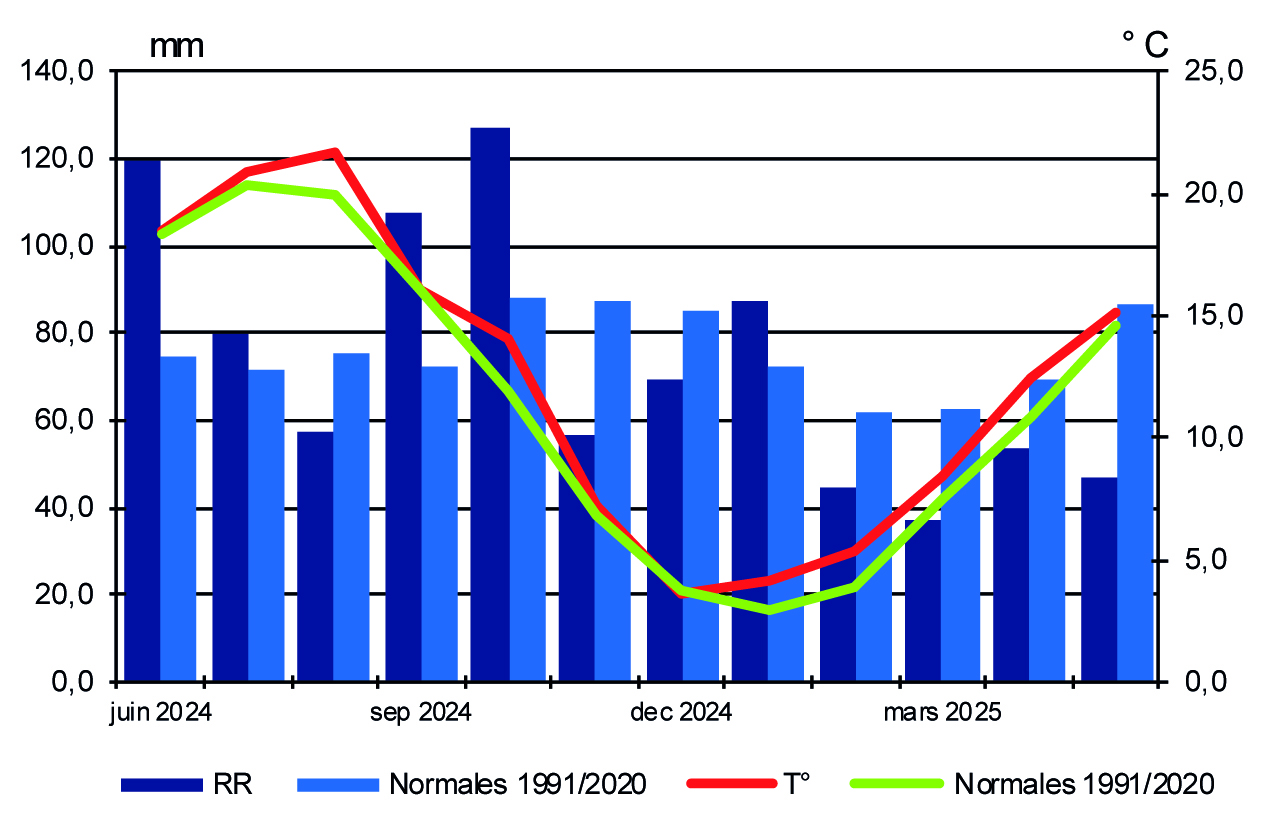

Encadré - Météo

Un mois de mai sous le signe de la sécheresse

Au mois de mai, la pluviométrie moyenne est seulement de 47 mm (soit 52 % de la normale tri-décennale). Ainsi, pour le 4ème mois consécutif, cette mesure est déficitaire avec un écart qui augmente par rapport à la moyenne pour ce mois de mai. Le manque varie de 40 mm à Auxerre, à 62 mm à Dole. Le déficit cumulé depuis janvier 2025 sur les stations de Dole, Auxerre et Belfort est supérieur à 100 mm.

Dans la continuité de ce début d’année, la moyenne des températures de 15,2°C est supérieur de 0,6°C à la normale de saison. Nevers, Belfort et Dijon enregistrent des amplitudes supérieures à 0,8°C.

L’ensoleillement moyen de 247 h est naturellement excédentaire de 36 h en moyenne. Dijon, Nevers et Luxeuil ont bénéficié d’un excédent d’insolation proche de 46 h, Besançon se rapprochant des normales avec un écart moindre.

Figure 10 - Températures et précipitations (mm)

Source : Météo France - Moyenne Bourgogne-Franche-Comté

Filière animale

En France, les abattages bovins continuent de se replier en avril par rapport à 2024 (- 1,7 %). La hausse des cours continue également (+ 1,01 €/kg sur un an pour la vache O).

- Nouvel envol des prix des bovins maigres, vaches de réforme toujours en hausse

En mai, les prix des bovins maigres s’envolent de nouveau.Toutes les catégories sont concernées (+ 7% pour les mâles U de 300 kg et 400 kg, + 5% pour les femelles U de 270 kg). Ceci est expliqué par une très grosse baisse de l’offre en ferme en opposition avec une forte demande des engraisseurs.

Concernant les bovins gras, les cotations sont également globalement en hausse, poursuivant la même tendance qu’en mars et avril. Si pour les jeunes bovins cette hausse est modérée (1 % sur mai), elle est particulièrement marquée pour les vaches, surtout laitières en raison de la demande pour les viandes transformées (4 % en vaches viande R, 5 % en vaches mixtes O et 7% en vaches lait). Ainsi, les animaux de qualité moyenne trouvent facilement acheteur, mais la vente des animaux de meilleure qualité est plus complexe. Ces évolutions de prix des vaches de réforme se répercutent également sur les prix des steaks hachés en grandes et moyennes surfaces. Malgré une relative stabilité depuis juin 2024, les prix ont augmenté de 52 centimes/kg sur les trois derniers mois (4 %).

- Des abattages ovins décalés

Si les abattages d’ovins nationaux et régionaux de mars ont été en fort recul par rapport à 2024, recul en partie dû au calendrier tardif des fêtes de Pâques en 2025, la tendance s’inverse en avril, pour les mêmes raisons.

En têtes | avr-25 | Évolution 2025/2024 | Année | Évolution 2025/2024 |

|---|---|---|---|---|

| Bovins | 23 847 | + 1,5 % | 92 256 | - 2,3 % |

| dont vaches | 9 058 | + 20,6 % | 36 249 | + 5,5 % |

| dont veaux | 2 649 | - 3,1 % | 10 432 | + 4,3 % |

| Ovins | 17 879 | + 22,6 % | 49 552 | - 9,9 % |

| Porcins | 28 845 | + 17,1 % | 111 391 | + 3,7 % |

| Equidés | 199 | + 2,1 % | 685 | - 14,1 % |

Source : BDNI

avr-25 | Évolution 2025/2024 | Cumul Année 2025 | Évolution 2025/2024 | |

|---|---|---|---|---|

| Bourgogne-Franche-Comté | 17 823 | + 5,7 % | 63 371 | + 0,5 % |

| dont Saône-et-Loire | 9 020 | + 15,4 % | 31 802 | + 6,9 % |

| dont Nièvre | 5 345 | + 0,5 % | 18 810 | - 5,2 % |

Source : BDNI

Figure 13 - Cotations du broutard U de 400 kg (€/kg vif))

S'abonner