N°80 - Conjoncture agricole - avril 2026

La conjoncture agricole du mois d’avril 2026

- Les gelées nocturnes ont atteint les vignobles avec des intensités variées. Les marchés des vins restent sous tension, notamment pour les vins rouges.

- A la sortie de l’hiver les cultures sont à des stades avancés, mais les attaques de ravageurs et les maladies sont importantes. Les cours fluctuent au gré des conflits.

- L’année 2026 démarre par des livraisons de lait très dynamiques que ce soit en lait conventionnel ou en lait AOP. Janvier marque l’entrée en baisse du prix du lait conventionnel.

- Les cours des bovins se maintiennent à des valeurs élevées. La décapitalisation du cheptel laitier observée en Europe, est limitée en France et dans la région.

Filière viticole

La campagne 2026 s’annonce comme l’une des plus précoces jamais observées. A l’exemple de la Nièvre, le débourrement des pinots noirs est apparu autour du 18 mars ce qui constitue un record depuis 1965. Cette précocité suscite des inquiétudes liées à l’allongement de la période d’exposition aux nuits de gel potentielles. Entre le 26 et le 29 mars, une série d’épisodes de gel a frappé les vignobles de la région. Les dégâts ne sont pas encore estimés à ce stade. Toutefois, les conséquences les plus graves sont redoutées dans les Coteaux du Giennois, le Chablisien, l’Auxerrois et le Châtillonnais.

- Des marchés toujours fébriles

En janvier, au milieu de la campagne 2025-2026, les sorties de chais de la viticulture bourguignonne s’élèvent à 967 000 hectolitres, soit un volume inférieur de 6 % à la moyenne quinquennale pour la même période. La Côte-d’Or est toujours en retard même si, ce mois, ses sorties sont plus importantes.

Fin janvier 2026, sur 12 mois, les ventes globales de vins de Bourgogne (hors Crémants) atteignent 1,25 million de bouteilles, en retrait de 1 % par rapport aux 12 derniers mois glissants. Les vins blancs continuent d’enregistrer une croissance sur les marchés, principalement grâce à des baisses de prix. Ainsi, les stocks en cave sont estimés à 2,7 millions d’hectolitres, en baisse de 1,4 % sur un an en relation avec la faible récolte de 2024. Ces réserves représentent 22,1 mois de ventes et, signe positif, se rapprochent de la moyenne. (Source : BIVB – Demat’vin).

Au mois de février, les transactions de vins en vrac de Bourgogne entre la viticulture et le négoce sont en net retrait (- 39 %) par rapport à février 2025. Au cumul de la campagne, ce sont les vins rouges qui sont les plus touchés par ce retournement de marché (-10 %) alors que les vins blancs et les crémants demeurent en croissance. Toutefois, ils affichent dans leur grande majorité des baisses de cours : Chablis (- 15 %), Bourgogne blanc (- 12 %), Meursault (- 8 %), Mâcon-Village blanc (- 7 %). Les appellations villages de la Côte de Nuits maintiennent leurs prix, alors que celles de la Côte de Beaune affichent aussi des baisses. Concernant le Beaujolais, les transactions au cumul du 7ème mois de campagne sont toujours limitées (- 15 %), et l’écart avec la campagne précédente s’aggrave.

En hl | Campagne 2025-2026 | % / Campagne 2024-2025 | % / Moyenne 5 ans |

|---|---|---|---|

| Janvier | 175 708 | -2,3% | -5,4% |

| 6 mois | 968 756 | -7,9% | -6,2% |

Source : Agreste - DRDDI

Sur 12 mois glissants, en janvier 2026, les exportations de vins de Bourgogne, qui représentent 60 % des ventes en moyenne, demeurent en progression en volume (+ 2,9 %), mais se réduisent en valeur (- 2,1 %). Ce sont les AOC régionales Mâcon, les Villages et Premiers Crus Blancs de la Côte Chalonnaise, les Chablis, les villages et les Crus de Côte-d’Or qui permettent la progression des volumes. Les achats par les Etats-Unis se dégradent de mois en mois (- 10,6 % au cumul de janvier), le Royaume-Uni et le Canada compensent en partie.

En hl | Février 2026 | Fev 2026/ Jan 2025 | Campagne 2025-2026 | Évolution 2026/2025 |

|---|---|---|---|---|

| Rouge, rosé | 7 057 | -35% | 108 285 | -10% |

| Blanc | 21 078 | -40% | 357 034 | 1% |

| Crémant | 440 | -46% | 153 466 | 5% |

| Ensemble | 28 575 | -39% | 618 785 | 0% |

Source : BIVB

Figure 3 - Indice du prix des vins AOP en vrac Base 100 en janvier 2010, hors vins de la Nièvre et du Jura

Source : Agreste - BIVB et IB

Filières végétales

Sous l’effet combiné de la hausse brutale des températures et de l’humidité, les cultures connaissent une accélération du développement. Mais, en fin de mois, la période plus fraîche avec des gelées matinales stabilise les stades.

- Une sortie d’hiver très rapide

Pour les céréales d’hiver, la précocité du stade épi 1 cm place cette campagne au niveau du record de 2020. En fin de mois, le stade est en moyenne compris entre épi 1 cm et 2 nœuds, à l’exception du Territoire de Belfort plus tardif.

Le développement végétatif est correct dans l’ensemble. Les pluies salvatrices ont permis la solubilisation de l’engrais azoté. Toutefois une hétérogénéité des parcelles est observée selon les dates de semis avec des pertes de pieds dues à l’excès d’eau. Dans les cas extrêmes, les cultures sont rapiécées avec des blés alternatifs en Côte d’Or ou retournées dans le Jura et remplacées par des cultures de printemps.

Sur les blés, des foyers de rouille jaune se développent même sur des variétés résistantes avec l’apparition d’un nouveau pathotype ; la rouille brune est présente sur les variétés sensibles ainsi que la septoriose. Sur les orges, les conditions sont favorables aux maladies fongiques telle que la rhynchosporiose et virales, jaunisses nanisante de l’orge et mosaïque.

Les colzas oscillent entre les stades E (boutons séparés) à G1 (pleine floraison). Leurs aspects sont hétérogènes, pénalisés en cas de semis tardifs, de mauvaises préparations du sol et d’une moindre fertilisation azotée. En outre, en sortie d’hiver l’hydromorphie des sols et les apports retardés d’azote occasionnent des hampes florales plus chétives. Finalement, les attaques d’insectes sont virulentes et causent des dégâts.

Les semis des cultures de printemps se sont déroulés début mars dans de bonnes conditions sèches et chaudes avec des lits de semences appropriés. De petites pluies, après le semis, ont été bénéfiques pour la levée des orges. La levée des pois de printemps est ralentie par les températures plus fraîches. Les plus avancés de l’Yonne ont de deux à quatre feuilles.

Les premiers semis de betteraves de début mars sont en cours de levée. Par rapport à l’an dernier, les surfaces diminuent de 9% en raison d’une pression des ravageurs en augmentation sans moyen de lutte efficace et des cours au plus bas.

Figure 4 - Cotations blé (€/t) (Fob Rouen) et Orge Esterel (Fob Creil)

Source : Dijon Céréales

Figure 5 - Cotations colza (€/t) (Fob Moselle)

Source : Dijon Céréales

- Forte volatilité sur les marchés des matières premières agricoles

Au mois de mars les cours des céréales et des oléoprotéagineux sont influencés par les tensions géopolitiques au Moyen-Orient et la flambée des prix du pétrole et du gaz.

Le prix du blé (rendu Rouen) s’établit à 195 €/t soit + 8 €/t par rapport au mois de février. Entre la fin février et la mi-mars, le prix du blé sur Euronext progresse de près de 10 €/t pour revenir autour des 210 €/t, compensant la chute observée à la fin janvier. Ce rebond est davantage attribuable à l’euphorie des marchés de l’énergie et à une prime de risque géopolitique qu’à une modification substantielle des fondamentaux. En France, la collecte atteint 30,4 millions de tonnes selon FranceAgriMer, tandis que les stocks, à 3,39 Mt, retrouvent des niveaux inédits depuis 2015. À l’international, la production mondiale, revue à la hausse dans plusieurs pays, dépasse un record à 842 Mt. Cependant, la hausse des cours pèse sur la compétitivité française à l’export, alors que le marché marocain, crucial, pourrait se refermer prématurément. En effet, la production nationale est attendue à un niveau élevé et des taxes à l’importation pourraient être mises en place. En outre la concurrence internationale reste forte.

A 190 €/t l’orge de brasserie, (rendu Creil) gagne 3 €/t sur le mois de février. Après avoir profité d’un bon élan export depuis juillet, l’orge voit sa prime physique s’ajuster sous la pression de la remontée du blé et de la concurrence hémisphère sud (Australie, Argentine). Les objectifs d’exportation vers les pays tiers demeurent élevés, mais le contexte géopolitique – en particulier en Arabie Saoudite, principal importateur – sera déterminant pour la campagne suivante. Toutefois, la rentabilité des cultures reste sous pression dans un contexte d’offre mondiale généreuse. Par ailleurs, les échanges mondiaux seront bouleversés par la hausse du coût du transport maritime. Ainsi, la Chine de son côté pourrait réduire ses intérêts pour les origines hexagonales.

Le colza (FOB Moselle) cote 515 €/t (+ 29 €/t). Le marché s’est distingué par une volatilité extrême en lien avec les fluctuations du pétrole. La hausse du brut au-dessus de 100 $ le baril a d’abord soutenu les prix avant une baisse en fin de mois. Son prix sur Euronext (échéance mai) oscille entre 500 et 520 €/t au fil des soubresauts pétroliers. Soutenu par un complexe oléagineux mondial dynamique, le colza européen a toutefois pâti de prises de profit rapides et d’ajustements d’importation vers des huiles plutôt que des graines brutes. Les fondamentaux mondiaux restent solides : production record, stocks confortables et trituration soutenue.

En ha | Surface 2026 | Évolution Moyenne 5 ans |

|---|---|---|

| Blé | 356 700 | 0% |

| Orge d’hiver | 158 000 | 4% |

| Orge de P. | 45 300 | -22% |

| Maïs | 66 900 | -3% |

| Triticale | 32 800 | -3% |

| Avoine | 14 800 | -11% |

| Colza | 153 700 | 34% |

| Tournesol | 49 200 | -23% |

| Soja | 32 800 | -5% |

| Pois | 5 920 | -57% |

Source : Agreste - Conjoncture grandes cultures

Filière lait

- Des livraisons régionales toujours très dynamiques

Avec des hausses généralisées au sein des principaux pays producteurs, la collecte de lait européenne du mois de janvier reste abondante et dépasse de plus de 5 % celle de 2025. En France, soutenue par un coût des aliments achetés inférieur à l’an passé, et une qualité des fourrages optimale, la hausse d’une année sur l’autre avoisine les 6 %. Cette dynamique de production enclenchée depuis 6 mois reste plus prégnante encore en région Bourgogne-Franche-Comté où la hausse des livraisons atteint + 9 % sur ce premier mois de 2026, sans distinction entre élevage de plaine produisant du lait conventionnel ou au sein des exploitations en lait AOP du « Massif Jurassien ».

Figure 7 - Les livraisons de lait (milliers d’hectolitres)

Source : Agreste - Enquêtes mensuelles laitières

- Le prix du lait conventionnel commence à refluer

En Janvier, le prix moyen du lait au sein de l’Union européenne continue de baisser avec la poursuite de la hausse de la collecte. À 452 € les 1 000 litres, il affiche 16% de moins que le prix de 2025. C’est 4 points de baisse de plus que le mois dernier. À 500 € la tonne, en janvier 2026, le prix du lait toutes qualités confondues en France est, pour la première fois depuis 21 mois, orienté à la baisse (-3,3%). D’après Agreste, avec cette baisse, le coût de l’aliment n’est plus compensé par le prix du lait. Cela n’était plus arrivé depuis près de 2 ans. Comme le prix national, le prix du lait conventionnel en Bourgogne-Franche-Comté du mois de janvier à 492€ les 1000 litres est moins élevé qu’il y a un an (- 2%). Il est maintenant passé sous la moyenne triennale. Le prix du lait AOP « Massif du Jura » devrait avoisiner 720€ de moyenne en 2025 soit 25€ de plus que l’année précédente.

Figure 8 - Prix du lait (€/1 000 litres)

Source : Agreste - Enquêtes mensuelles laitières

- Les fabrications d’Emmental restent très dynamiques

Toutes les fabrications sont en hausses en ce début d’année par rapport à l’année dernière. Toutes affichent également un cumul de production sur 12 mois supérieur à leur moyenne triennale à l’exception des yaourts et des desserts lactés pour lesquels il manque 3 000 tonnes. Depuis septembre, les fabrications de Comté demeurent dynamiques. Au sein de cette famille des pâtes pressées cuites, l’Emmental (produit majoritairement à base de lait conventionnel) dépasse maintenant la barre des 8 000 tonnes sur 12 mois. Ce sont 1 300 tonnes supplémentaires fabriquées en région sur un an soit une hausse spectaculaire de 18%. Les pâtes pressées non cuites et les pâtes-molles dépassent les 5% de hausse alors que celle des produits frais est restée plus mesurée à moins de 2%.

En tonnes | janv-26 | Evolution M/M-12 | Cumul sur 12 mois | Moyenne Triennale |

|---|---|---|---|---|

| Pâtes Pressées Cuites | 7 113 | 9,6% | 84 273 | 81 874 |

| dont Comté | 5 682 | 6,8% | 69 979 | 68 600 |

| Pâtes Pressées Non Cuites | 2 565 | 5,1% | 32 193 | 31 469 |

| dont Morbier | 1 370 | 9,1% | 13 870 | 13 548 |

| Pâtes molles | 2 753 | 5,7% | 26 264 | 25 107 |

| dont Mont d’Or | 915 | 5,8% | 5 955 | 5 650 |

| Produits frais * | 28 222 | 1,7% | 335 498 | 329 178 |

| dont yaourts et desserts lactés | 14 571 | 0,9% | 176 100 | 179 116 |

| dont fromages frais | 10 310 | 1,1% | 123 367 | 115 948 |

| dont crèmes fraiches | 3 341 | 7,5% | 36 031 | 34 114 |

Source : Agreste - Enquêtes mensuelles laitières

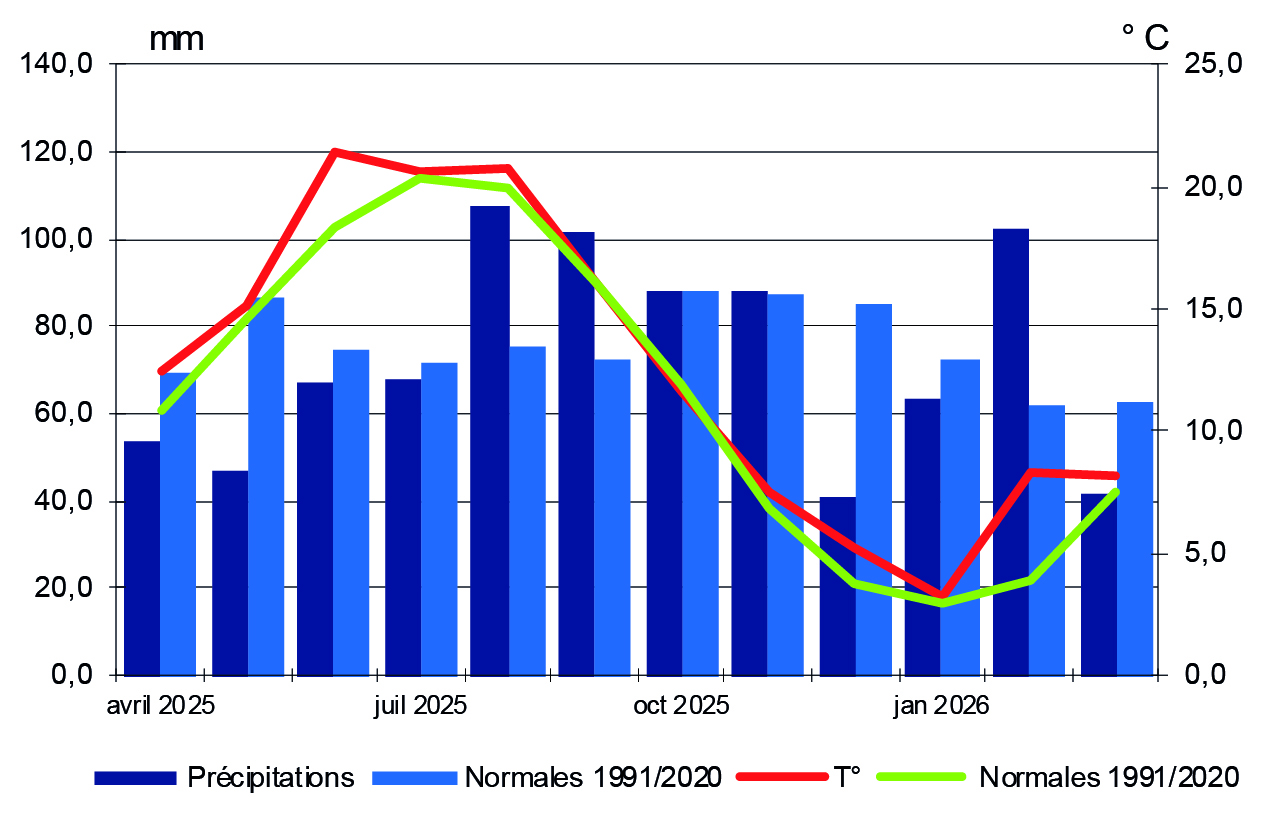

Encadré - Météo

En première décade de mars, l’ensoleillement est généreux et les températures élevées mais des épisodes de gels nocturnes sont enregistrés en fin de mois.

Avec en moyenne 209 h d’ensoleillement et 48 h d’excédent sur notre région, le soleil est au rendez-vous. Les écarts positifs les plus élevés au regard des moyennes tri-décennales sont relevés dans les stations d’Auxerre + 64 h, de Nevers + 60 h et de Luxeuil + 51 h.

La température moyenne du mois est de 8 °C, semblable à celle de février. Elle est de 0,7 °C au- dessus des normales. Les deux stations bénéficiant d’écarts positifs supérieurs à la moyenne sont Auxerre 1,3 °C et Belfort 0,8 °C. A Dole, l’écart est le plus faible + 0,4 °C. En corrélation, les précipitations sont en moyenne de 42 mm sur le mois, soit déficitaire de 20 mm. Les stations de Nevers et d’Auxerre enregistrent la pluviométrie la plus faible de l’ordre de 27 mm en moyenne mensuelle avec des conséquences locales sur les cultures d’hiver.

Figure 10 - Températures et précipitations (mm)

Source : Météo France - Moyenne Bourgogne-Franche-Comté

Filière animale

En France, les abattages de gros bovins de février sont en léger progrès par rapport à 2025 (+ 1,4 %), mais restent inférieurs à la moyenne quinquennale. Contrairement au reste de l’Europe, où s’opère une décapitalisation du cheptel laitier en février et en mars, la France et la région semblent maintenir leurs effectifs de vaches laitières. Une augmentation de 9,4 % des abattages de vaches de réformes laitières est tout de même constatée en février par rapport à l’an passé.

- Des marchés bovins calmes

En région, le marché des bovins maigres est globalement actif en mars, et les prix se maintiennent toujours hauts par rapport aux années précédentes (+ 22,4 % pour les mâles de 300kg par rapport à 2025, + 19,6 % pour les femelles de 270 kg). Les cours sont également globalement en hausse par rapport à février, avec toutefois plus de difficultés pour vendre les animaux lourds que les légers (en moyenne sur mars, 6,37 €/kg pour les mâles de 300 kg, 5,87 €/kg pour les mâles de 400 kg, 5,51 €/kg pour les femelles de 270 kg).

Les marchés des bovins gras restent très élevés par rapport à 2025 (+21,7 % pour les Jeunes Bovins U, + 29,4 % pour les Vaches viande R de réforme, + 28,3 % pour les Vaches laitières). Cependant, les échanges sont calmes sur la première moitié du mois et la fin du Ramadan, et commencent à ralentir fin mars, à l’instar de toute l’Europe.

En têtes | févr-26 | Évolution 2025/2024 | Année | Évolution 2025/2024 |

|---|---|---|---|---|

| Bovins | 21 984 | - 0,0 % | 44 116 | - 2,6 % |

| dont vaches | 9 032 | + 5,3 % | 19 263 | + 3,9 % |

| dont veaux | 2 181 | - 14,8 % | 4 276 | - 17,2 % |

| Ovins | 3 464 | - 60,2 % | 6 948 | - 61,4 % |

| Porcins | 25 830 | + 2,5 % | 56 418 | + 2,3 % |

| Equidés | 243 | + 16,3 % | 500 | + 15,5 % |

Source : BDNI

févr-26 | Évolution 2025/2024 | Cumul Année 2025 | Évolution 2025/2024 | |

|---|---|---|---|---|

| Bourgogne-Franche-Comté | 11 769 | - 18% | 25 724 | - 12,7% |

| dont Saône-et-Loire | 6 318 | - 13,9% | 13 856 | - 7,6% |

| dont Nièvre | 3304 | -18,4% | 7076 | -15,5% |

Source : BDNI

Figure 13 - Cotations du broutard U de 400 kg (€/kg vif))

S'abonner