N°83 - Conjoncture agricole - juin 2026

La conjoncture agricole du mois de juin 2026

- La floraison des vignes s’achève déjà et l’état sanitaire est satisfaisant. Les ventes de vins blancs et crémants conservent une bonne trajectoire.

- Des températures extrêmes sont à l’origine de risque d’échaudage sur les céréales d’hiver. Avec le temps sec, les cultures sont plutôt saines. Le prix du blé est stable alors que celui du colza est soutenu par la demande de biodiesel.

- En mars les livraisons de lait restent supérieures à 2025 de façon plus dynamique en lait conventionnel qu’en lait AOP Massif du Jura. Les fabrications de Comté se replient.

- Les cours des marchés bovins maigres et gras continuent de baisser en mai. Cette baisse ralentit toutefois en fin de mois.

Filière viticole

Les fortes chaleurs subies la semaine 22, bien au-dessus des normales, ont encore activé le développement de la vigne. La floraison s’est achevée dans bon nombre de parcelles. Le stade phénologique de la vigne va de « mi-floraison » pour les moins hâtives que l’on rencontre dans le Jura à « grain de plomb » pour les parcelles les plus précoces, dans l’Yonne, la Côte-d’Or et la Saône-et-Loire. Sur l’ensemble de la région, la « nouaison » est le stade principalement observé.

La situation sanitaire est très correcte avec quelques symptômes de mildiou observés sur la Côte Chalonnaise et le Mâconnais.

- Les ventes de vins rouges sont à la peine

En mars, huitième mois de la campagne viticole 2025-2026, les sorties de chais de la viticulture bourguignonne sont en retrait de 6% tant par rapport à la campagne précédente qu’à la moyenne quinquennale. La Côte-d’Or affiche une nouvelle contre-performance : ses sorties chutent de 40% sous la moyenne (soit 30 000 hl bloqués dans les chais en mars). Sur la campagne, le volume total des sorties en région s’élève à 1,36 millions d’hectolitres, en recul de 7,4% par rapport à la moyenne quinquennale pour la même période. A l’inverse, l’Yonne et la Saône-et-Loire affichent une dynamique positive avec respectivement +8% et +4% au regard de leurs sorties moyennes.

En hl | Campagne 2025-2026 | % / Campagne 2024-2025 | % / Moyenne 5 ans |

|---|---|---|---|

| Mars | 203361 | -5,6% | -12,2% |

| 8 mois | 1363752 | -5,9% | -7,4% |

Source : Agreste - DRDDI

Au premier trimestre 2026, les ventes globales de vins tranquilles en grande distribution reculent toujours de 3 % au regard du premier trimestre 2025, soit 6 millions bouteilles en moins dont 40 % d’AOC françaises. Sur une année glissante à fin mars 2026, la diminution correspond à 27 millions de bouteilles. Les vins rouges subissent le contrecoup le plus marqué, malgré la résistance des AOC régionales bourguignonnes. Les vins blancs, bien qu’en léger repli (- 2 %), voient les appellations de Bourgogne tirer leur épingle du jeu (+ 4 %), portées par les villages du Mâconnais et le Petit Chablis (gamme 8 € à 12 €).

En avril, les transactions de vins en vrac de Bourgogne entre la viticulture et le négoce restent en forte baisse (- 36 % par rapport à avril 2025), tirées vers le bas par les vins rouges (- 12 % sur un an). Les cours évoluent modérément, à l’exception du Chablis (- 17 % vs avril 2025), et du Saint-Véran (+ 13 %). Pour le Beaujolais, le bilan des transactions se dégrade encore au 9ème mois de la campagne avec un recul de 17 % sur un an.

Au 1er trimestre 2026, les exportations de vins de Bourgogne progressent en volume (4,6 % vs 2025), grâce aux crémants et vins blancs, et augmentent plus modérément de 2,7 % en valeur. Les vins rouges, en baisse de 2,8 %, pâtissent d’un contexte mondial défavorable (baisse de la consommation). A relativiser cependant car les vins rouges de Bordeaux (- 9,3 %) et du Languedoc-Roussillon (- 18,6 %) subissent des chutes bien plus prononcées...

En hl | Avril 2026 | Avril 2026/ Avril 2025 | Campagne 2025-2026 | Évolution 2026/2025 |

|---|---|---|---|---|

| Rouge, rosé | 2661 | -38% | 116196 | -12% |

| Blanc | 13088 | -17% | 384336 | -2% |

| Crémant | 153482 | 4% | ||

| Ensemble | 15749 | -22% | 654014 | -3% |

Source : BIVB

Figure 3 - Indice du prix des vins AOP en vrac Base 100 en janvier 2010, hors vins de la Nièvre et du Jura

Source : Agreste - BIVB et IB

Filières végétales

- Une semaine de canicule impactante

Les orges d’hiver sont en moyenne du stade laiteux à pâteux. Pour les plus avancées, le risque lié aux fortes chaleurs est passé. Elles seront récoltées à partir du 10 juin dans la Nièvre et vers le 18 juin dans le Jura, soit avec une semaine d’avance. Les températures de la dernière décade de mai accélèrent les stades. Le cycle de végétation raccourci peut entrainer l’échaudage du grain. En raison d’écarts de températures, des taches physiologiques persistent. A noter des phénomènes de verse en Saône et Loire. Le rendement attendu est de 61q/ha, en baisse de 3 % par rapport à la moyenne quinquennale.

Les blés tendres d’hiver oscillent entre floraison et stade laiteux. Ils sont beaux dans l’ensemble, localement peu denses. En conditions expérimentales, des manques d’épis au m² conséquents sont mis en évidence en petites terres. L’écart très brutal des températures entre la deuxième et la troisième décade de mai fait courir le risque d’avortement à la floraison (lorsque les températures dépassent les 35°C) et d’échaudage (si les températures sont supérieures à 25°C).

Colza et moutarde sont en cours de remplissage des grains à maturation. De belles parcelles avec des colzas denses très hauts et de nombreuses siliques en formation, sont prometteuses avec la pluviométrie salvatrice de la première quinzaine de mai. Par contre, pour d’autres situations les accidents de floraison diminuent le nombre de siliques de 10 %, en particulier pour la moutarde. La prévision de rendement pour le colza est de 28 q/ha, en baisse de 12 % par rapport à la moyenne.

Figure 4 - Cotations blé (€/t) (Fob Rouen) et Orge Esterel (Fob Creil)

Source : Dijon Céréales

Figure 5 - Cotations colza (€/t) (Fob Moselle)

Source : Dijon Céréales

- Sur les cultures de printemps, le salissement devient une problématique

Les orges de printemps sont au stade sortie- des- barbes à épiaison et souffrent du sec. Les composantes du rendement ne sont pas installées. Les orges sont courtes avec une biomasse faible, un manque de tige et d’épis par m² compromet le rendement.

Les maïs, au stade sept-huit feuilles, ont localement souffert des à-coups climatiques avec les derniers semis en conditions sèches suivi du froid mi-mai avec gel en fond de vallée.

Les tournesols ont de quatre à huit feuilles. Des parcelles sont ressemées suite à des dégâts d’oiseaux et au froid. Les sojas accusent des levées irrégulières en raison de la sécheresse, des abats d’eau à l’origine de croûtes de battance et d’une phytotoxicité herbicide préjudiciable également dans les cultures de betteraves.

Les pois de printemps sont au stade floraison avec localement des coulures de fleurs et un nombre de gousses réduit.

- Stabilisation du prix du blé

Au mois de mai, les prix des céréales et des oléoprotéagineux sont influencés par le contexte géopolitique très instable, les conditions climatiques et l’arrivée des prochaines récoltes.

Le prix du blé (rendu Rouen) s’établit à 188 €/t, stable sur le mois d’avril. Le marché européen est resté volatil, les prix oscillant entre 183 et 192 €/t selon les semaines. Après un début de mois hésitant lié à l’amélioration des conditions météorologiques en Europe, le marché a connu un sursaut à la mi-mai, porté par un rapport USDA révisant à la baisse les perspectives de production américaine (42,5 Mt prévues pour 2026/27) et une baisse significative des stocks mondiaux (275 Mt). La très bonne compétitivité du blé français, favorisée par la chute de la parité euro/dollar, a permis de limiter la pression baissière. Toutefois, la prévision de rendements inférieurs en Europe (- 5 %) et la concurrence accrue de la région mer Noire laissent présager un marché tendu pour la prochaine campagne.

A 214 €/t, le prix de l’orge (rendu Creil) augmente de 24 €/t. Le marché a également connu des ajustements. Les prix ont progressé de 190 à 215 €/t en début de mois avant une phase de consolidation autour de 205 €/t. Les disponibilités mondiales, bien qu’en léger repli, demeurent abondantes et la Chine apparaît comme un débouché clé, cherchant à importer jusqu’à 11 Mt. En Europe, la fin de campagne reste sous pression en raison de la concurrence et d’une demande plus faible des pays du Moyen-Orient et d’Afrique du Nord. L’Australie, en voie d’épuisement de ses stocks exportables avant la prochaine récolte, pourrait laisser place aux origines européennes.

Le colza (FOB Moselle) cote 527 €/t (+4 €/t). Le prix est soutenu par le rebond du pétrole, la demande croissante en biocarburants et une offre européenne limitée. En effet, la crise énergétique actuelle incite à une hausse du taux d’incorporation de biodiesel et pousse les huiles vers le haut. Néanmoins, la volatilité du marché reste forte en lien avec le contexte géopolitique. La progression des surfaces en France (+ 9 %) n’efface pas les incertitudes liées aux conditions climatiques, notamment face au risque El Niño en Australie et aux retards de semis au Canada.

En ha | Surface 2026 | Évolution Moyenne 5 ans |

|---|---|---|

| Blé | 356700 | 0% |

| Orge d’hiver | 158000 | 4% |

| Orge de P. | 46800 | -19% |

| Maïs | 70200 | 2% |

| Triticale | 32800 | -3% |

| Avoine | 14800 | -11% |

| Colza | 153700 | 34% |

| Tournesol | 60100 | -6% |

| Soja | 37800 | 9% |

| Pois | 5920 | -57% |

Source : Agreste - Conjoncture grandes cultures

Filière lait

- Le lait conventionnel soutient la croissance des livraisons

Comme en janvier et février, la collecte laitière de l’Union européenne dépasse celle de l’an dernier de + 5 % en mars. Par rapport à l’année précédente, les livraisons du mois de mars augmentent en France de 5,6% et confirment la dynamique positive observée les mois précédents. La région Bourgogne-Franche-Comté progresse plus fortement qu’en France (+ 6,3 %) par rapport au même mois de 2025. Cela est dû en grande partie à une forte augmentation des livraisons de lait conventionnel (+ 10 % entre 2025 et 2026) comparativement au lait AOP « Massif du Jura » (+ 3,2 %). Les investissements en robotisation permettent de produire davantage pour compenser la baisse du prix du lait actuelle et assurer l’amortissement des machines.

Figure 7 - Les livraisons de lait (milliers d’hectolitres)

Source : Agreste - Enquêtes mensuelles laitières

- La baisse du prix du lait conventionnel s’accentue encore

À 429 € la tonne, le prix du lait européen s’est replié de plus de 100 € comparativement à mars 2025. La baisse en Allemagne atteint même 145 €. Le prix du lait toutes qualités confondues en France a atteint 469 € après avoir perdu 44 € (- 8,5 %). La diminution est plus importante que celle du mois dernier de 1,7 point. La baisse des prix est en revanche moins prononcée en Bourgogne-Franche-Comté mais avec une forte dichotomie entre lait conventionnel et lait AOP Massif du Jura. À 460 € les 1000 Litres, le prix du lait conventionnel de la région perd 7,2 % de sa valeur sur un an (- 35 €), il passe sous la moyenne triennale. Depuis le début de son repli en janvier, sa baisse s’accentue chaque mois de 2,5 points. Au contraire, le prix du lait AOP Massif du Jura maintient sa hausse d’environ 2 % en février. À 711 € de moyenne, il dépasse sa valeur de l’an dernier de 14 €.

Figure 8 - Prix du lait (€/1 000 litres)

Source : Agreste - Enquêtes mensuelles laitières

- Une production record de Mont d’Or et d’Emmental

Par rapport à l’année dernière, toutes les fabrications de produits laitiers ont augmenté à l’exception du Comté qui doit notamment respecter les niveaux de productions définis par le plan de campagne de l’interprofession. Une partie du lait AOP s’est donc détournée du Comté vers l’AOP Morbier qui bondit de 33 % sur an. Les fabrications de Mont d’or continuent de croître et dépassent les 6 000 tonnes à l’issue de sa campagne de production le 15 mars. L’Emmental réalise à nouveau un mois exceptionnel et sa production a de nouveau franchi la barre des 1000 tonnes, non atteinte depuis 9 ans (+ 55 % par rapport à février). Le lait supplémentaire est valorisé dans cette production. Enfin, les produits frais connaissent une croissance robuste de + 22 % par rapport à 2026 en bénéficiant de la hausse conséquente des livraisons de lait conventionnel.

En tonnes | mars-26 | Evolution M/M-12 | Cumul sur 12 mois | Moyenne Triennale |

|---|---|---|---|---|

| Pâtes Pressées Cuites | 7776 | 2,1% | 84756 | 81840 |

| dont Comté | 6195 | -1,6% | 70006 | 68497 |

| Pâtes Pressées Non Cuites | 2901 | 14,6% | 32790 | 31630 |

| dont Morbier | 1259 | 33,0% | 14534 | 13600 |

| Pâtes molles | 1720 | 4,1% | 26224 | 25202 |

| dont Mont d’Or | 30 | -16,0% | 6041 | 5734 |

| Produits frais | 29736 | 22,1% | 342869 | 331829 |

| dont yaourts et desserts lactés | 15322 | 16,4% | 178695 | 179601 |

| dont fromages frais | 11456 | 31,6% | 127488 | 117671 |

| dont crèmes fraiches | 2959 | 18,4% | 36686 | 34557 |

Source : Agreste - Enquêtes mensuelles laitières

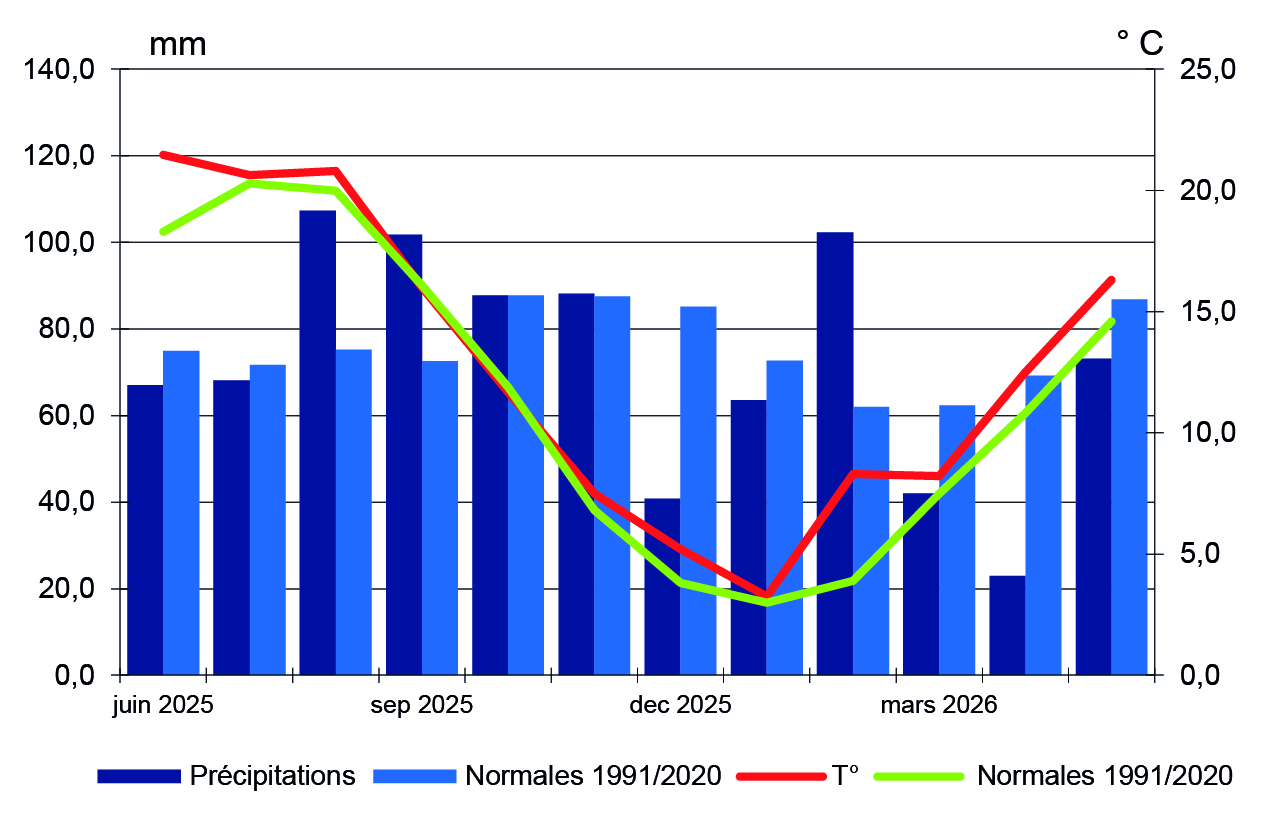

Encadré - Météo

Deux saisons en deux décades, un dôme de chaleur avec un épisode inédit de chaleur plus marquée au centre-ouest de notre région.

Sur l’ensemble du mois, la température moyenne est de 16,3°C, soit 1,7°C au-dessus de la normale tri-décennale, les stations de Nevers et Belfort présentent des écarts supérieurs à 2°C. Si la deuxième décade connait un rafraichissement avec localement des températures hivernales, elle est suivie d’une semaine de chaleur inédite pour un mois de mai.

En conséquence, l’ensoleillement de 253 h est excédentaire de 41 h en moyenne, de plus de 50 h à Dole, Luxeuil et Mâcon.

Les précipitations de 73,2 mm en moyenne sont déficitaires de 14 mm suivant la tendance des trois derniers mois. Un grand écart régional est mesuré entre la station de Dijon, avec une pluviométrie de 36,6 mm et un manque d’eau de 40 mm pour un mois de mai et la station de Besançon qui reçoit 147 mm, soit un excédent de 40 mm.

Figure 10 - Températures et précipitations (mm)

Source : Météo France - Moyenne Bourgogne-Franche-Comté

Filière animale

- Vers une stabilisation des marchés bovins

En France, les abattages de gros bovins sont en net recul par rapport à avril 2025 (- 6,5 %). Ce constat est valable pour toutes les catégories (- 10,3 % pour les vaches allaitantes, - 7,1 % pour les génisses, - 5,1 % pour les vaches laitières, - 4,3 % pour les mâles). Il en va de même pour les veaux, dont les abattages nationaux reculent de 9,5 %.

En région, les abattages suivent la tendance nationale, avec un recul de 5,3 % sur l’ensemble de l’espèce bovine. Les exports sont également en berne avec un recul de 35,1 % par rapport à avril 2025. Cette diminution des exports est à mettre en lien avec le début du rééquilibrage des cours français avec ceux des autres pays européens, et les ventes de bovins maigres (toutes destinations) qui ont fortement diminué en un mois.

En têtes | avr-26 | Évolution 2025/2024 | Année | Évolution 2025/2024 |

|---|---|---|---|---|

| Bovins | 22575 | - 5,3 % | 89906 | - 2,6 % |

| dont vaches | 8594 | - 5,2 % | 36666 | + 1,1 % |

| dont veaux | 2241 | - 15,4 % | 9112 | - 12,7 % |

| Ovins | 4731 | - 73,5 % | 21616 | - 56,4 % |

| Porcins | 28392 | - 1,6 % | 111982 | + 0,5 % |

| Equidés | 216 | + 8,5 % | 1035 | + 18,0 % |

Source : BDNI

avr-26 | Évolution 2025/2024 | Cumul Année 2025 | Évolution 2025/2024 | |

|---|---|---|---|---|

| Bourgogne-Franche-Comté | 11494 | - 35,1 % | 51961 | - 18,1 % |

| dont Saône-et-Loire | 6058 | - 33,1 % | 27538 | - 13,8 % |

| dont Nièvre | 3260 | -37,5 % | 14820 | -20,8 % |

Source : BDNI

En ce qui concerne les cours des animaux, les marchés gras et maigres tendent à se stabiliser à la fin du mois de mai. Ainsi, en maigres, les mâles U de 300 kg finissent le mois à 5,73 €/kg, les mâles U de 400 kg à 5,27 €/kg, et les femelles U de 270 kg à 5,25 €/kg. En gras, les prix des jeunes bovins mâles continuent de décroître, mais ralentissent en fin de mois, pour être à 6,85 €/kg au 30 mai. Les vaches de réforme semblent quant à elles avoir retrouvé une stabilité à 7,13 €/kg pour les viandes et 6,32 €/kg pour les mixtes.

Figure 13 - Cotations du broutard U de 400 kg (€/kg vif))

S'abonner