N°84 - Conjoncture agricole - juillet 2026

- Le développement de la vigne conserve de l’avance, malgré les blocages occasionnés par la chaleur. Les ventes demeurent difficiles pour les vins rouges.

-Les premiers résultats des moissons sont sous la norme mais sans catastrophe. Les cultures de printemps souffrent davantage de la canicule et du manque de pluie.

- En avril, les livraisons de lait régionales sont plus dynamiques que la moyenne française. La fin de campagne laitière impacte le prix du lait AOP Massif du Jura.

- Les cours des bovins gras sont stables en juin. Les bovins maigres souffrent de la canicule. Les abattages ovins français sont en hausse en mai.

Filière viticole

Malgré la canicule de fin juin, la vigne compte toujours 5 jours d’avance sur les années les plus précoces. En région, le stade minimum de développement observé est : début de fermeture. En Saône-et-Loire et en Côte-d’Or, le stade premières baies vérées est atteint dans les situations les plus précoces. Les orages des 27 et 28 Juin ont causé quelques dégâts marginaux. La situation sanitaire reste saine avec quelques cas d’oïdium mais aucune constatation de mildiou. La charge reste très belle sur l’ensemble de la région.

- Les blancs et les crémants tirent les ventes

En avril, au cumul des neuf premiers mois de la campagne viticole, les sorties de chais de la viticulture bourguignonne atteignent 1,58 millions d’hectolitres, soit un recul de 7 % au regard de la moyenne quinquennale. La Côte-d’Or et la Nièvre demeurent nettement en retard, avec des volumes respectivement en baisse de 22 % et 12 %. A l’inverse, l’Yonne, la Saône-et-Loire et le Jura affichent un bon dynamisme, avec des sorties en hausse de près de 8 % vis-à-vis de la moyenne.

En hl | Campagne 2025-2026 | % / Campagne 2024-2025 | % / Moyenne 5 ans |

|---|---|---|---|

| Avril | 220 566 | -2,2% | -1,8% |

| 9 mois | 1 585 055 | -5,4% | -6,6% |

Source : Agreste - DRDDI

Sur 12 mois à fin avril, les ventes globales de vins tranquilles représentent 1,26 millions d’hectolitres, soit une légère baisse de 0,3 %, en raison notamment du recul en grande distribution (- 3,6 %, vins blancs inclus). Les stocks de vins se réduisent légèrement à 19,5 mois de ventes, ce qui correspond à la moyenne, en lien avec une bonne dynamique de vente des vins blancs. Notamment, les AOC régionales, les Mâcon et les Chablis ont pratiqué une politique de réajustement des prix. En revanche, le stock en vins rouges, plus lourdement touchés par la baisse de consommation, demeure au-dessus de la normale (Demat’Vin BIVB)

En mai, les transactions de vins en vrac de Bourgogne entre la viticulture et le négoce ne se relèvent pas, au contraire. Elles accusent un recul de 42 % par rapport à mai 2025 (- 36 % au mois d’avril). Sur 10 mois, ces transactions atteignent 663 000 hl, soit un déficit de 4 % au regard de la même période de la campagne précédente, tirées vers le bas par les vins rouges (- 13 %). Les cours des appellations régionales et du Macon-Villages Blanc sont orientés à la hausse tandis que ceux de la majorité des appellations village se tassent : Chablis - 3 %, Gevrey-Chambertin - 6 % et Pommard - 7 %. Concernant le Beaujolais, bien que les transactions de mai soient restées stables par rapport à 2025, le bilan au 10ème mois demeure à - 17 %, avec des prix également en baisse.

Sur les quatre premiers mois de l’année, les exportations de vins de Bourgogne progressent toujours en volume et en valeur (respectivement + 5,8 % et + 4,6 % au regard de la même période en 2025), portées par les crémants et les vins blancs. Les vins rouges, en revanche, restent en difficulté (- 2,9 %). Parmi les cinq premières destinations en volume, seuls les achats du Canada sont en retrait.

En hl | Mai 2026 | Mai 2026/ Mai 2025 | Campagne 2025-2026 | Évolution 2026/2025 |

|---|---|---|---|---|

| Rouge, rosé | 2 593 | -39% | 118 967 | -13% |

| Blanc | 7 086 | -39% | 390 762 | -3% |

| Crémant | 84 | ns | 153 401 | 3% |

| Ensemble | 9 763 | -42% | 663 130 | -4% |

Source : BIVB

Figure 3 - Indice du prix des vins AOP en vrac Base 100 en janvier 2010, hors vins de la Nièvre et du Jura

Source : Agreste - BIVB et IB

Filières végétales

- Des maturités avancées et des récoltes sous la canicule

Les premières récoltes d’orges d’hiver débutent vers le 12 juin en Saône-et-Loire et sont quasiment terminées. La maturité accélérée et la sécheresse du printemps affectent le nombre d’épis et le remplissage du grain en secteur plus tardif. A 61 q/ha, le rendement est de 3 % inférieur à la moyenne quinquennale.

Les premières récoltes de blé tendre d’hiver débutent vers le 24 juin avec des chaleurs extrêmes et sont avancées à 80 %. Les paramètres de qualité sont corrects : de bons poids spécifiques et des teneurs en protéines moyennes à très bonnes. L’estimation de rendement est de 59 q/ha, soit 4 % en dessous de la moyenne quinquennale.

Même baisse pour les orges de printemps, elles subissent le stress hydrique de la montaison à la récolte et présentent un manque de talles et un mauvais remplissage. L’estimation de rendement est de 43 q/ha.

Les colzas sont moissonnés, à partir du 15 juin, avec dix jours d’avance. Les dernières récoltes sont en cours. Ils sont hétérogènes, malmenés par les conditions de l’année telles que gel à la floraison suivi de canicules, une forte pression des parasites, des insectes et de l’enherbement. Des graines sont réceptionnées à 3 % d’humidité seulement. Les rendements sont disparates avec une prévision de 29 q/ha, dégradés de 9 % par rapport à la moyenne.

Les cultures de printemps souffrent particulièrement du déficit hydrique et de la chaleur générant une inquiétude sur les pertes de potentiel. Le maïs est au stade 10-12 Feuilles à début floraison. Les parcelles sont marquées par le manque d’eau et la forte évaporation. Les températures nocturnes élevées amplifient l’accélération des stades et à la floraison le stress thermique compromet la viabilité du pollen.

En pleine floraison, les tournesols souffrent de la sécheresse surtout en terres superficielles. Les plantes fanent avec les premiers étages foliaires sénescents et les bractées des capitules nécrosées. De même pour les sojas au stade floraison, de nombreuses fleurs ont coulé en raison de la canicule.

La betterave atteint le stade couverture du sol en moyenne le 5 juin. L’état de la végétation se dégrade la deuxième quinzaine de juin avec des pertes de feuillage pouvant être de 50 % dans les sols à faible réserve utile. La forte pression des pucerons cette année induit des symptômes de jaunisse dès le début de mois.

Figure 4 - Cotations blé (€/t) (Fob Rouen) et Orge Esterel (Fob Creil)

Source : Dijon Céréales

Figure 5 - Cotations colza (€/t) (Fob Moselle)

Source : Dijon Céréales

- Les cours demeurent sous les moyennes

Au mois de juin, les prix des céréales et des oléoprotéagineux sont influencés par le début des récoltes, les aléas climatiques et l’évolution des marchés de l’énergie.

Le prix du blé (rendu Rouen) s’établit à 188 €/t stable par rapport au mois de mai. Les cours ont d’abord reculé sous l’effet de l’approche des récoltes européennes et des perspectives favorables en Russie et en Ukraine. L’USDA revoit son estimation de production à la hausse pour 2026/2027 à 820 millions de tonnes (- 3 % sur 2025/2026). La commission européenne estime la production en baisse à 127 millions de tonnes (- 6 % sur 2025). En seconde partie de mois, les prix se sont redressés sous l’effet de la canicule en Europe occidentale, qui fait craindre des pertes de rendement et de qualité, ainsi que du soutien apporté par la hausse des cours du maïs et la faiblesse de l’euro face au dollar.

A 217 €/t (rendu Creil), le prix de l’orge progresse de 3 €/t sur le mois de mai et suit une trajectoire similaire à celle du blé. Les prix ont été pénalisés en début de mois par l’arrivée des premières récoltes et par une demande internationale peu dynamique. L’USDA estime la production mondiale à 155 millions de tonnes pour cette année (+ 1 % sur 2025). La commission table sur une production européenne de 52 millions de tonnes (- 7 % sur 2025). Les opérateurs restent attentifs au retour éventuel des achats chinois, tandis que la baisse attendue des importations turques devrait accentuer la concurrence entre les exportateurs de la mer Noire. En fin de période, les inquiétudes sur le potentiel du maïs ont apporté un soutien relatif aux orges fourragères, susceptibles de bénéficier d’une demande accrue en alimentation animale.

Le colza (FOB Moselle) cote 519 €/t (-8€/t). Après avoir atteint de nouveaux sommets début juin, les cours du colza se sont progressivement repliés. Le marché est resté très sensible aux fluctuations du pétrole et des huiles végétales, influencées par l’évolution des tensions géopolitiques au Moyen-Orient. La production mondiale est estimée à 97 millions de tonnes soit + 1 % sur un an. Si la production européenne est attendue en hausse de 3 % sur 2026, les inquiétudes persistent concernant les disponibilités à l’importation en provenance d’Ukraine, du Canada et d’Australie, où les perspectives de production sont revues à la baisse. Les premiers retours de récolte en France font état de rendements décevants, ce qui pourrait soutenir les prix à court terme malgré une tendance générale orientée à la baisse.

En ha | Rendement 2026 | Évolution Moyenne 5 ans |

|---|---|---|

| Blé | 59 | -4 |

| Orge d’hiver | 61 | -3 |

| Orge de P. | 43 | -4 |

| Triticale | 46 | -1 |

| Colza | 29 | -9 |

| Moutarde | 14 | 0 |

| Pois | 18 | -33 |

Source : Agreste - Conjoncture grandes cultures

Filière lait

- Un début de campagne laitière dynamique

Toujours excédentaire par rapport à 2025 en avril (+ 2,7 %), la collecte laitière européenne ralentit cependant en perdant plus de 2 points de hausse comparativement aux 3 premiers mois de l’année. Ce fléchissement des livraisons de lait est plus accentué en France en passant de + 6 % de moyenne sur le premier trimestre à + 1,4 % en avril. À la faveur d’une mise à l’herbe des animaux dans de bonnes conditions, les livraisons de lait toutes qualités confondues sont plus dynamiques en région Bourgogne Franche-Comté, et dépassent celles de l’an dernier de + 5,3 %. L’écart à la moyenne triennale s’accentue et comme le mois dernier, cette hausse présente une différence marquée entre le lait conventionnel (+ 7,8 %) et le lait AOP Massif du Jura (+ 3,4 %).

Figure 7 - Les livraisons de lait (milliers d’hectolitres)

Source : Agreste - Enquêtes mensuelles laitières

- Le prix du lait AOP Massif du Jura est plus bas

Le prix du lait au sein de l’Union européenne continue de reculer. À 428 € de moyenne il est à son niveau du début de l’année 2022 . La tendance reste également à la baisse pour le prix du lait français toutes qualités confondues et le prix du lait conventionnel en Bourgogne-Franche-Comté, qui affichent tous les deux 466 € les 1 000 litres en perdant respectivement 8 et 6 % de leur valeur sur une année. Fait exceptionnel, les premières déclarations du prix du lait AOP Massif du Jura font apparaître qu’en mars, le prix du lait AOP Massif du Jura de 2026 (681 € la tonne) serait légèrement inférieur à celui de mars 2025 (684 €). Les pénalités appliquées en fin de campagne laitière pour dépassement du droit à produire à l’échelon de l’établissement laitier ont durement impacté les élevages concernés.

Figure 8 - Prix du lait (€/1 000 litres)

Source : Agreste - Enquêtes mensuelles laitières

- Le Comté démarre fort la nouvelle campagne

En avril, seules les pâtes pressées non cuites, majoritairement représentées dans la région par la Raclette et le Morbier , sont déficitaires par rapport à l’an dernier. La chute importante du Morbier (- 9,1 %) est la première observée depuis 13 mois. Cette baisse est toutefois en grande partie compensée par le bon chiffre des fabrications de Raclette de ce mois (+ 11,6 %). La mise à l’herbe des vaches réalisée dans de bonnes conditions ce printemps permet aux fabrications de Comté de croître à nouveau (+ 4,4 %) après le repli conséquent du mois dernier . La collecte de lait conventionnel dynamique de ce mois continue de permettre une hausse des fabrications des pâte-molles (+ 9,2 %) et dans une moindre mesure des produits frais (+ 2,6 %), malgré un ralentissement pour ces derniers.

En tonnes | avr-26 | Evolution M/M-12 | Cumul sur 12 mois | Moyenne Triennale |

|---|---|---|---|---|

| Pâtes Pressées Cuites | 8 782 | 2,8% | 84 661 | 81 737 |

| dont Comté | 7 332 | 4,4% | 69 912 | 68 320 |

| Pâtes Pressées Non Cuites | 2 772 | -0,7% | 32 780 | 31 709 |

| dont Morbier | 1 142 | -9,1% | 14 377 | 13 612 |

| Pâtes molles | 1 675 | 9,2% | 26 323 | 25 250 |

| dont Mont d’Or | 6 046 | 5 737 | ||

| Produits frais * | 29 284 | 2,6% | 343 926 | 332 102 |

| dont yaourts et desserts lactés | 14 673 | -6,3% | 177 721 | 179 073 |

| dont fromages frais | 11 388 | 15,1% | 128 987 | 118 231 |

| dont crèmes fraiches | 3 223 | 8,1% | 37 218 | 34 798 |

Source : Agreste - Enquêtes mensuelles laitières

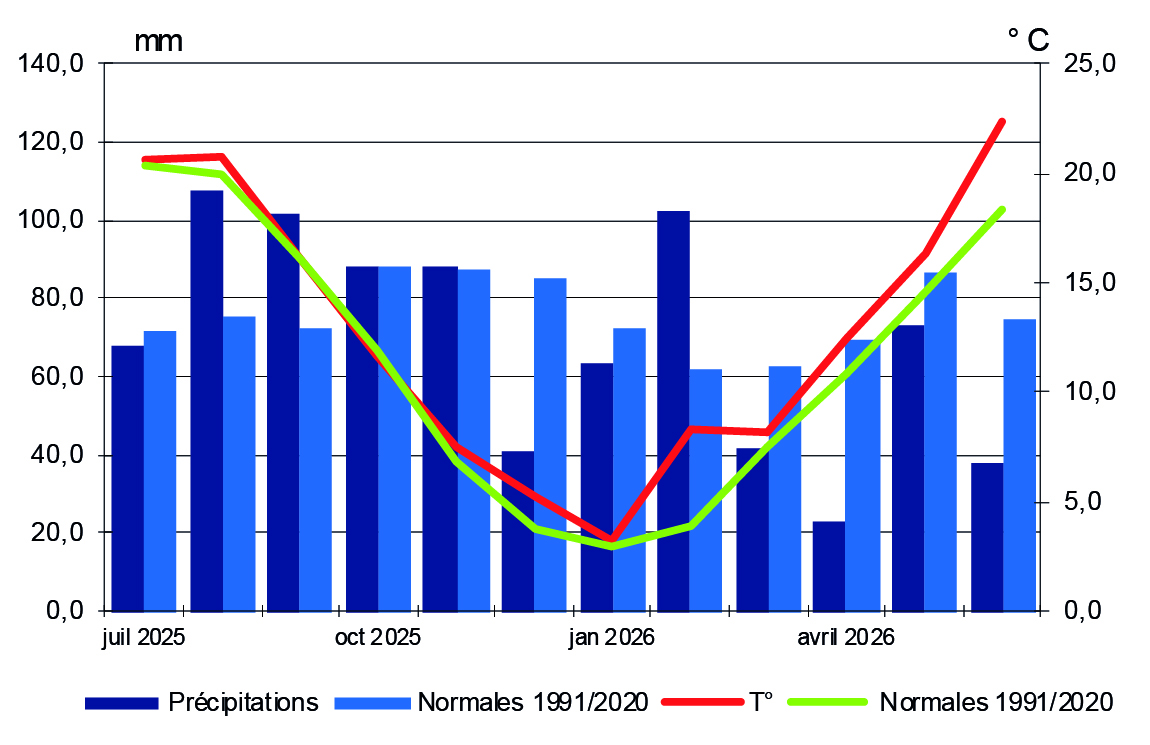

Encadré - Météo

Un mois de juin exceptionnellement chaud avec une canicule d’ampleur inédite et une pluviométrie déficitaire.

La température moyenne régionale est de 22,3°C, soit 4°C de plus que la moyenne tri-décennale. La région subit dix jours de canicule du 17 au 27 juin. La station d’Auxerre avoisine les 5°C au - dessus de la normale, Besançon, Dijon et Nevers enregistrent plus 4,2°C, les autres stations ont un excédent supérieur à 3,5°C.

Pour le quatrième mois consécutif la pluviométrie est déficitaire, 38,2 mm en moyenne, soit la moitié de la normale. Les manques d’eau par rapport aux normales sont supérieurs à 50 mm à Besançon et Dole, et inférieurs à 20 mm à Nevers et Luxeuil. Auxerre reçoit à peine 17 mm et présente un déficit cumulé depuis janvier de 145 mm, Dole de 159 mm.

L’ensoleillement de 302 h est généreux avec en moyenne 64 h de surplus. Mâcon et Nevers ont des durées d’insolation excédentaires de 76 h.

Figure 10 - Températures et précipitations (mm)

Source : Météo France - Moyenne Bourgogne-Franche-Comté

Filière animale

En France, les abattages bovins de mai sont toujours en net recul par rapport à 2025 (- 4,6 % pour les gros bovins, - 5,6 % pour les veaux de boucherie). En particulier, les abattages de vaches allaitantes diminuent de 11,9 % sur un an.

En têtes | mai-26 | Évolution 2025/2024 | Année | Évolution 2025/2024 |

|---|---|---|---|---|

| Bovins | 19 587 | - 8,3 % | 109 496 | - 3,6 % |

| dont vaches | 6 559 | - 11,6 % | 43 227 | - 1,0 % |

| dont veaux | 1 977 | - 13,5 % | 11 090 | - 12,8 % |

| Ovins | 7 359 | - 32,4 % | 28 975 | - 52,1 % |

| Porcins | 24 027 | - 8,9 % | 136 009 | - 1,3 % |

| Equidés | 209 | - 2,3 % | 1244 | + 14,0 % |

Source : BDNI

mai-26 | Évolution 2025/2024 | Cumul Année 2025 | Évolution 2025/2024 | |

|---|---|---|---|---|

| Bourgogne-Franche-Comté | 7 271 | - 32,1 % | 59 218 | - 20,2 % |

| dont Saône-et-Loire | 3 670 | - 35,7 % | 31 247 | - 17,0 % |

| dont Nièvre | 2263 | - 21,5 % | 17091 | - 20,9 % |

Source : BDNI

- Les fortes chaleurs perturbent l’ensemble des marchés bovins

La région suit la tendance nationale, avec une diminution de 8,3 % des abattages bovins en général, et de 11,6 % pour les vaches en particulier. Concernant le marché des bovins gras, les prix sont relativement stables en juin. Les vaches viande R se maintiennent à 7,16 €/kg en moyenne (soit 10,0 % au-dessus de 2025), tandis que les jeunes bovins U sont en légère baisse, avec en moyenne 6,80 €/kg (soit 4,5 % plus hauts que 2025). Il faut noter que le mois de juin est ordinairement assez calme pour les marchés bovins, et les importantes chaleurs de cette année limitent la consommation de viande.

Les cours des bovins maigres n’ont pas bénéficié de la même stabilité. Après quelques semaines de répit à 5,31 €/kg en moyenne, les mâles de 400 kg perdent 23 cts/kg à la fin du mois (- 16 cts/kg pour les mâles de 300 kg). Les femelles semblent moins touchées, et fluctuent autour de 5,32 €/kg pour celles de 270 kg.

Figure 13 - Cotations du broutard U de 400 kg (€/kg vif))

S'abonner