N°81 - Conjoncture agricole - mai 2026

La conjoncture agricole du mois de mai 2026

- Les conditions climatiques permettent un développement rapide de la vigne. Les marchés des vins demeurent dynamiques pour les vins blancs.

- Les précipitations fortement déficitaires affectent les cultures. Les cours sont très volatils, mais les fondamentaux maintiennent les prix bas.

- Au cumul de janvier et février 2026, les livraisons de lait sont bien au-dessus de celles déficitaires de 2025. Le repli du prix du lait conventionnel s’accentue.

- Les cours des bovins maigres et gras s’orientent à la baisse. Le marché français se rééquilibre ainsi vis-à-vis des autres marchés européens.

Filière viticole

Les températures bien souvent au-dessus des normales de saison favorisent le développement de la vigne. A ce stade de la campagne, 2026 se rapproche de 2020 et figure parmi les années les plus précoces. Les stades de développement vont pour les moins évolués de 4 à 5 feuilles étalées pour certaines parcelles de l’Yonne à 9 à 12 feuilles étalées pour les plus en avance de Côte-d’Or et de Saône-et-Loire. Les conditions météorologiques permettent un état sanitaire satisfaisant.

- Seules les ventes de vins blancs progressent

En février, au 7ème mois de la campagne viticole 2025-2026, les sorties de chais de la viticulture bourguignonne s’élèvent à 1 160 000 hectolitres, soit un volume inférieur de 6 % à la moyenne quinquennale pour la même période. Les sorties des caves de Côte-d’Or restent en-dessous de leur moyenne (-18 %), tandis qu’elles sont en hausse en Saône-et-Loire et pour l’Yonne (+5 %).

Fin mars 2026, sur 12 mois glissants, les ventes de vins blancs de Bourgogne (hors Crémants), tous marchés confondus, affichent une progression portée par le bon dynamisme des appellations régionales (+2,9 %). En revanche, les ventes de vins rouges continuent de reculer, notamment pour les appellations Villages et 1er Crus (-7,5 %) (Source : BIVB – Demat’vin). Pour les vins du Jura, au 1er mars et sur un an, les sorties de caves augmentent de 7 %.

En mars, à l’instar de février, les transactions de vins en vrac de Bourgogne entre la viticulture et le négoce sont en net retrait (-36 %) par rapport à mars 2025. Les vins rouges sont les plus touchés par ces difficultés : seul le mois de novembre 2025 a enregistré une évolution positive par rapport à la campagne précédente. S’agissant des cours, la tendance à la baisse se confirme : Chablis (-5 %), Bourgogne blanc (-7 %), Mâcon-Villages blanc (-3 %), Gevrey-Chambertin (-6 %), Mercurey rouge (-7 %). A contrario, les prix des appellations Villages de la Côte de Beaune sont stables. Pour le Beaujolais, les transactions du 8ème mois de campagne sont toujours déficitaires (-28 %) et le bilan de campagne s’alourdit.

En hl | Campagne 2025-2026 | % / Campagne 2024-2025 | % / Moyenne 5 ans |

|---|---|---|---|

| Février | 190 007 | 4,1% | -8,7% |

| 7 mois | 1 159 975 | -6,0% | -6,5% |

Source : Agreste - DRDDI

- Les exportations demeurent solides

Sur 12 mois glissants (en février 2026), les exportations de vins de Bourgogne poursuivent leur hausse en volume (+3 %), mais subissent une légère perte de valeur (-1,7 %). Ce sont toujours les vins blancs qui tirent la croissance, à l’exception des Villages et Premiers Crus du Mâconnais. En vins rouges, seuls les Grands Crus de Côte-d’Or sont en essor. Les achats par le Royaume-Uni, le Canada, la Suisse et la Suède soutiennent cette dynamique, compensant les difficultés commerciales avec les États-Unis.

En hl | Mars 2026 | Mars 2026/ Mars 2025 | Campagne 2025-2026 | Évolution 2026/2025 |

|---|---|---|---|---|

| Rouge, rosé | 5 559 | -35% | 113 697 | -11% |

| Blanc | 16 836 | -27% | 371 951 | -1% |

| Crémant | 107 | ns | 153 482 | 4% |

| Ensemble | 22 502 | -36% | 639 130 | -2% |

Source : BIVB

Figure 3 - Indice du prix des vins AOP en vrac Base 100 en janvier 2010, hors vins de la Nièvre et du Jura

Source : Agreste - BIVB et IB

Filières végétales

L’ensemble des cultures, implantées cet hiver ou ce printemps, est impacté par la sécheresse des sols. Cependant, ces conditions sont peu propices aux maladies.

- Le manque d’eau pèse sur les cultures

Le potentiel des colzas est mis à mal par les conditions de la campagne. Les stades oscillent entre pleine floraison et la formation des siliques, en fonction des dates de semis. L’avance en stade, l’assimilation tardive de l’azote et le gel suivi d’un temps sec perturbent la floraison, de même pour la moutarde. Des défleurissements précoces sont observés dans l’Yonne ; l’avortement des fleurs diminue le nombre de siliques. Certaines parcelles sont impactées par des attaques de méligèthes. Pour le blé tendre, l’épiaison est bien enclenchée en Bourgogne et Haute-Saône. Les blés sont corrects dans l’ensemble mais irréguliers. Des symptômes physiologiques et des pertes de talles sont la conséquence du stress hydrique renforcé par le vent sec ; des grillures dues aux amplitudes thermiques pénalisent certaines variétés. L’impasse sur le 3ème apport d’azote compromettrait le rendement et la qualité. L’orge d’hiver est au stade sorti des barbes- épiaison voire floraison dans les secteurs précoces. La biomasse est correcte avec toutefois une différence entre les parcelles du Jura moins marquées par le manque d’eau et les autres plus perturbées pour la mobilisation des éléments nutritifs.

Pour les cultures de printemps, les reprises de sol sec en surface de types limoneux, argileux ou motteux n’optimisent pas la mise en place. Le désherbage racinaire pose problème en conditions sèches.

Les orges de printemps au stade épi 1 cm-2 nœuds connaissent localement des difficultés de montaison faute de disponibilité d’azote. Dans l’Yonne quelques cas d’oïdium explosent.

Les surfaces de maïs baissent de 11% au regard de 2025 mais restent légèrement supérieures à la moyenne olympique quinquennale. Les semis se terminent, les maïs sont à 57 % levés et ont déjà deux à trois feuilles. Les tournesols sont implantés et progressent de 12 % par rapport à 2025. Des parcelles sont réemblavées en Saône-et-Loire, après les attaques de corvidés. Les surfaces de soja sont en hausse de 3% comparativement à 2025. Leur mise en place est à moitié réalisée et les plantules lèvent.

Enfin les betteraves ont de deux à huit feuilles. Des parcelles ont été ressemées en raison du gel et de gros dégâts d’altises. La gestion des populations de pucerons vecteurs de la jaunisse et le manque de solutions disponibles inquiètent les producteurs.

Figure 4 - Cotations blé (€/t) (Fob Rouen) et Orge Esterel (Fob Creil)

Source : Dijon Céréales

Figure 5 - Cotations colza (€/t) (Fob Moselle)

Source : Dijon Céréales

- Forte volatilité sur les marchés des matières premières agricoles

Au mois d’avril, les cours des céréales et des oléoprotéagineux sont influencés par la situation géopolitique au Moyen-Orient et les conditions climatiques.

Le prix du blé (rendu Rouen) s’établit 188 €/t (-7 €/t sur le mois de mars). Ce mois est marqué par une forte volatilité des marchés mondiaux du blé, sous l’influence directe des tensions géopolitiques et notamment des fluctuations du prix du pétrole. Suite à l’annonce d’une trêve entre les USA et l’Iran, le marché a connu une phase de correction, le blé passant sous le seuil des 200 €/t à Paris. Cette détente a été accélérée par le raffermissement de l’euro face au dollar, pesant sur la compétitivité européenne. Les fondamentaux mondiaux restent cependant confortables. Les stocks mondiaux ont été revus en hausse à 283 Mt, en lien avec un repli de la consommation notamment en Inde. En outre, des stocks abondants chez les grands exportateurs (Russie, UE), tempèrent tout élan haussier durable des cours.

A 190 €/t, le prix de l’orge de brasserie (rendu Creil) est stable. En fin de campagne, les cours de l’orge fourragère française se maintiennent autour de 186–190 €/t, soutenus par une forte sollicitation à l’export ces derniers mois, mais la demande se montre plus attentiste depuis avril. L’hémisphère sud continue à exercer une concurrence vive, limitant les primes portuaires. Sur la campagne 2025/26, la production mondiale est attendue à 155 Mt (+ 8 % sur 1 an), avec des stocks finaux mondiaux à 21 Mt.

Le colza (FOB Moselle) cote 523 €/t (+8 €/t). Cette cotation est particulièrement volatile tout au long du mois. Les cours oscillent fortement : un repli à 506 €/t après l’annonce d’une trêve en Iran, puis un rebond marqué, soutenu par la vigueur des prix du pétrole et la demande mondiale en biocarburants. Les fondamentaux restent tendus avec des disponibilités limitées en Europe et des stocks mondiaux (Australie, Canada) annoncés en baisse. Le risque climatique subsiste en Australie en raison d’El Nino. Les importations en provenance d’Ukraine, deuxième fournisseur de l’Europe, restent cruciales, tout comme l’évolution des surfaces de tournesol, dont la hausse pourrait peser sur l’équilibre global des huiles végétales.

En ha | Surface 2026 | Évolution Moyenne 5 ans |

|---|---|---|

| Blé | 356 700 | 0% |

| Orge d’hiver | 158 000 | 4% |

| Orge de P. | 46 800 | -19% |

| Maïs | 70 200 | 2% |

| Triticale | 32 800 | -3% |

| Avoine | 14 800 | -11% |

| Colza | 153 700 | 34% |

| Tournesol | 60 100 | -6% |

| Soja | 37 800 | 9% |

| Pois | 5 920 | -57% |

Source : Agreste - Conjoncture grandes cultures

Filière lait

- Des hausses conséquentes des livraisons mais à nuancer

Comme le mois dernier, la collecte laitière européenne de février dépasse celle de 2025 de 5 %. Cela représente plus d’un milliard de litres supplémentaires sur les deux premiers mois de l’année. En France, comparativement à 2025 très déficitaire sur le premier trimestre, les livraisons de février sont nettement plus dynamiques (+6,5 %), mais ne font que retrouver leur niveau de 2024 . La Bourgogne-Franche-Comté accompagne ce mouvement de hausse de la collecte laitière avec un mois de février encore plus haut (+8 %). Cette dynamique régionale est plus prononcée en lait conventionnel (+10 %) qu’en lait AOP Massif du Jura (+6,5%). Le lait conventionnel dépasse ainsi son volume de 2024 de près de 3 %.

Figure 7 - Les livraisons de lait (milliers d’hectolitres)

Source : Agreste - Enquêtes mensuelles laitières

- Le prix du lait conventionnel retrouve son niveau d’il y a 2 ans

Au sein de l’Union européenne, le prix du lait reste en baisse en février. À 439 € de moyenne les 1 000 litres il perd près de 100 € par rapport à février 2025 (-18 %). Si la diminution est de 25 % en Allemagne, elle est plus mesurée en France à –7%. Cette baisse est nettement plus forte que le mois dernier. À 477 € de moyenne, le prix du lait conventionnel en Bourgogne-Franche-Comté régresse lui aussi de plus de 4 % par rapport à février 2025. La baisse s’accentue ainsi de deux points par rapport au mois dernier et le prix retrouve sa valeur d’il y a 2 ans, mais dans un contexte de hausse des coûts de production. En janvier, le prix du lait AOP « Massif du Jura » affiche 720 € les 1000 litres, à équivalence avec la moyenne enregistrée sur l’année 2025.

Figure 8 - Prix du lait (€/1 000 litres)

Source : Agreste - Enquêtes mensuelles laitières

- La régulation de l’offre du Comté est opérationnelle

L’ensemble des fabrications fromagères régionales sont en augmentation en février. Toutefois à l’approche de la fin de la campagne laitière, la hausse des fabrications de Comté ralentit (+4 % contre +9 % en janvier) pour notamment respecter la régulation de l’offre définie par l’interprofession. Une partie du lait AOP « Massif du Jura » s’est ainsi déplacé sur la production de l’AOP Morbier qui bondit de plus de 40 % ce mois. Cette forte évolution est toutefois à nuancer car l’AOP Morbier traversait une crise sanitaire l’an dernier. L’AOP Mont d’Or dépassera les 6 000 tonnes cette saison, un volume non franchi depuis 4 ans. Avec la hausse des livraisons de lait conventionnel, les fabrications de produits frais progressent de près de 8 % ce mois.

En tonnes | févr-26 | Evolution M/M-12 | Cumul sur 12 mois | Moyenne Triennale |

|---|---|---|---|---|

| Pâtes Pressées Cuites | 6 825 | 6,4% | 84 697 | 81 841 |

| dont Comté | 5 469 | 4,1% | 70 187 | 68 512 |

| Pâtes Pressées Non Cuites | 2 401 | 9,9% | 32 367 | 31 528 |

| dont Morbier | 1 186 | 41,1% | 14 176 | 13 572 |

| Pâtes molles | 2 026 | 6,1% | 26 156 | 25 128 |

| dont Mont d’Or | 471 | 19,2% | 6 045 | 5 674 |

| Produits frais * | 28 376 | 7,6% | 337 494 | 330 461 |

| dont yaourts et desserts lactés | 13 946 | 3,2% | 176 532 | 179 527 |

| dont fromages frais | 11 313 | 13,8% | 124 736 | 116 563 |

| dont crèmes fraiches | 3 117 | 6,6% | 36 226 | 34 371 |

Source : Agreste - Enquêtes mensuelles laitières

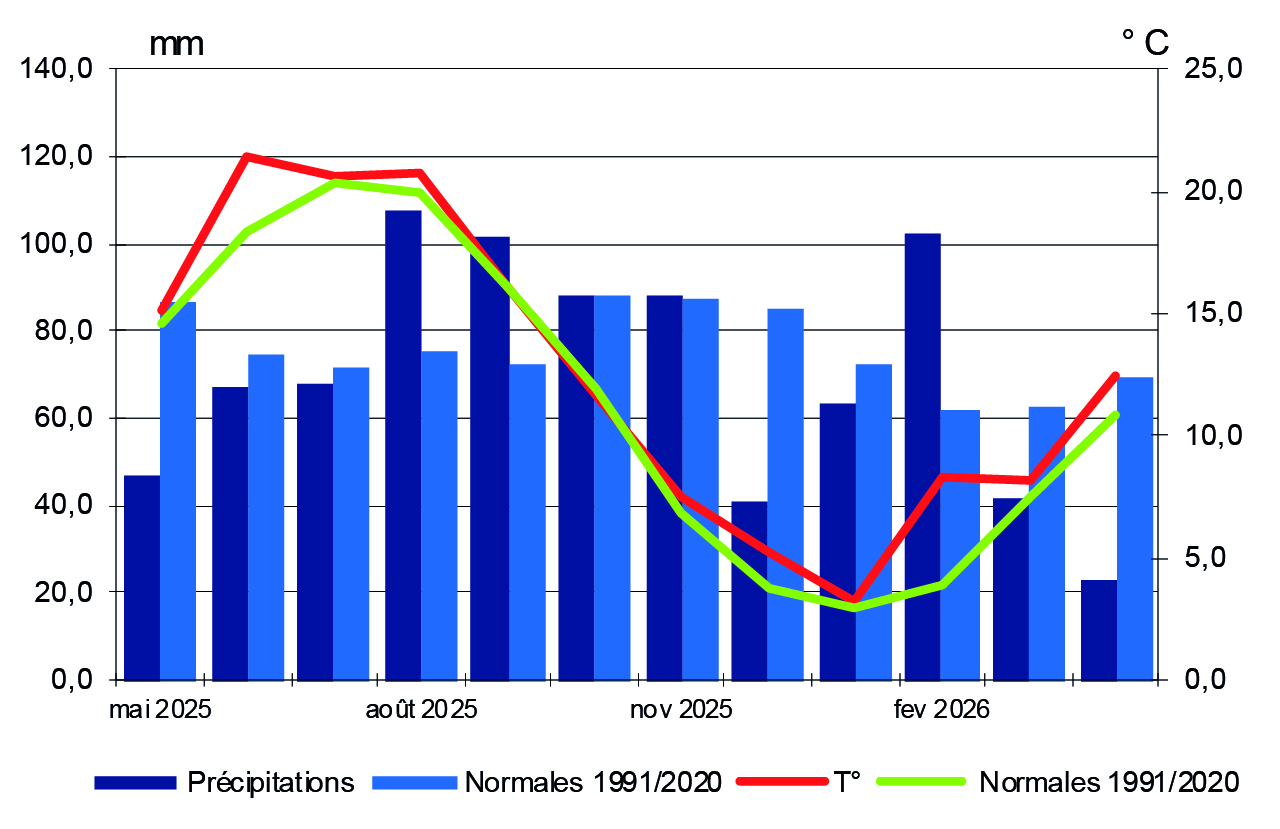

Encadré - Météo

Des conditions météorologiques exceptionnelles et jamais enregistrées pour un mois d’avril

Dans notre région la moyenne des précipitations est de 23 mm, soit le tiers des normales tri-décennales. A Auxerre et à Nevers, il n’est tombé respectivement que 2,8 mm et 7 mm, correspondant à 4 % et 10 % des précipitations normales, soit des déficits supérieurs à 60 mm. Les stations de Besançon et de Dole, avec plus de 37 mm sont les plus favorisées.

La température moyenne du mois est de 12,5°C, soit 1,7°C de plus que la normale. Les plus importants écarts de chaleur sont enregistrés à Mâcon (+2,4°C), à Dijon (+2,2°C) et à Besançon (+2,1°C).

En conséquence, l’ensoleillement est généreux avec en moyenne 275 h d’insolation, soit 83 h de plus que la normale. Nevers et Luxeuil gagnent plus de 90 h de rayonnement.

Figure 10 - Températures et précipitations (mm)

Source : Météo France - Moyenne Bourgogne-Franche-Comté

Filière animale

En France, au cours du mois de mars, les abattages de gros bovins reculent de 3,8 % par rapport à 2025. Sont particulièrement concernées les vaches de réformes allaitantes (-8,2 %) et laitières (-6,2 %).

- Rééquilibrage des cours bovins

En région, la tendance des abattages de gros bovins est inversée par rapport au national. En effet, il y a un très léger progrès de 0,4 % entre 2025 et 2026, et notamment pour les vaches de réforme (+1,9 %). Après les prix historiquement hauts de début mars, les cours ont commencé à se replier. Fin avril, ils perdent près de 30 cts/kg pour les vaches de réforme R, et 46 cts/kg pour les mâles U.

Les exporations de bovins maigres sont toujours en repli par rapport à mars 2025 (-7,7 %). A l’instar des bovins gras, les prix ayant atteint un maximum au mois de mars, les cours s’inversent en avril. Ainsi, les mâles U de 300 et 400 kg perdent respectivement 51 cts/kg et 40 cts/kg au cours du mois d’avril, et 18 cts/kg pour les femelles U de 270 kg.

Cependant en maigre comme en gras, les prix restent jusqu’alors largement au-dessus des années précédentes. La baisse du mois d’avril constitue un rééquilibrage avec le marché européen, duquel était déconnecté le marché français.

En têtes | mars-26 | Évolution 2025/2024 | Année | Évolution 2025/2024 |

|---|---|---|---|---|

| Bovins | 23 211 | + 0,4 % | 67 329 | - 1,6 % |

| dont vaches | 8 805 | + 1,9 % | 28 071 | + 3,2 % |

| dont veaux | 2 595 | - 0,9 % | 6 871 | - 11,7 % |

| Ovins | 9 937 | - 27,4 % | 16 885 | - 46,7 % |

| Porcins | 27 172 | - 0,9 % | 83 590 | + 1,3 % |

| Equidés | 319 | + 30,2 % | 819 | + 20,8 % |

Source : BDNI

mars-26 | Évolution 2025/2024 | Cumul Année 2025 | Évolution 2025/2024 | |

|---|---|---|---|---|

| Bourgogne-Franche-Comté | 15 003 | - 7,7 % | 40 727 | - 11,0 % |

| dont Saône-et-Loire | 7 722 | - 2,0 % | 21 578 | - 5,7 % |

| dont Nièvre | 4573 | -10,59628543 | 11651 | -13,68350867 |

Source : BDNI

Figure 13 - Cotations du broutard U de 400 kg (€/kg vif))

S'abonner