N°79 - Conjoncture agricole - mars 2026

La conjoncture agricole du mois de mars 2026

- Les marchés pour les vins de Bourgogne se tendent particulièrement pour les vins rouges. Les vins blancs gardent de la compétitivité, parfois, en baissant les prix.

- Les fortes pluies de février retardent les interventions au champ. Les cours des céréales progressent légèrement mais demeurent bas.

La hausse des livraisons régionales de lait s’accentue en décembre. Pour autant, le prix du lait conventionnel enregistre une baisse plus modérée et se stabilise.

- Les marchés bovins sont relativement calmes et équilibrés en ce début d’année. Les abattages d’ovins sont en berne, suite à la fermeture de la chaîne de Migennes.

Filière viticole

Dans un contexte mondial marqué par la réduction de la consommation de vin et les tensions commerciales avec les États-Unis, les marchés des vins de Bourgogne, jusqu’alors épargnés, commencent à subir des contractions.

- Des ventes de vin plus difficiles

En décembre, sur les cinq premiers mois de la campagne 2025-2026, les sorties de chais de la viticulture bourguignonne s’élèvent à 793 000 hectolitres, soit un volume inférieur de 6 % à la moyenne quinquennale pour la même période. La Côte-d’Or est particulièrement touchée, avec un déficit estimé à 77 000 hl par rapport à la moyenne. À l’inverse l’Yonne et la Saône-et-Loire affichent une dynamique plus favorable.

Les ventes globales de vins de Bourgogne (hors Crémant) de l’année 2025, atteignent 1,26 millions de bouteilles, une valeur quasi stable (- 0,3 %) par rapport à 2024. Toutefois, le recul observé depuis décembre inquiète. Seuls les vins blancs maintiennent une croissance, tout en amorçant une baisse de leurs prix pour préserver leur attractivité. Ainsi, à fin décembre 2025, les stocks en cave sont estimés 2,7 millions d’hectolitres, en baisse de 2,8 % sur un an en relation avec la petite récolte 2024. Ces réserves représentent 21,9 mois de ventes et sont au-dessus de la moyenne quinquennale (Source : BIVB – Demat’vin).

Au cumul du mois de janvier 2025, les transactions de vins en vrac de Bourgogne entre la viticulture et le négoce progressent légèrement (+ 2,9 %) par rapport à janvier 2024. Cependant, cette tendance masque des écarts marqués entre le développement du marché des vins blancs et du crémant (+ 5,5 %) et les difficultés pour ceux des vins rouges (- 7,9 %). Cette tendance peut en partie s’expliquer par l’évolution du prix des vins en vrac, les vins blancs à gros volume affichent des prix en baisse, tels le Mâcon Village Blanc (- 9 %), le Bourgogne Blanc (- 13 %), afin de garder de l’attractivité sur les marchés. La trajectoire pour les vins rouges semble une recherche de la stabilité (Bourgogne Rouge + 2 %, Pommard + 0,3 %). Concernant le Beaujolais, les transactions au cumul du 6ème mois de campagne sont aussi compliquées (- 9 %), toutefois les prix sont en légère hausse (+ 5 %).

En hl | Campagne 2025-2026 | % / Campagne 2024-2025 | % / Moyenne 5 ans |

|---|---|---|---|

| Décembre | 160 993 | -14,1% | -15,8% |

| 5 mois | 792 621 | -9,1% | -6,4% |

Source : Agreste - DRDDI

Au bilan de l’année 2025, les exportations de vins de Bourgogne, qui représentent 60 % des ventes en moyenne, demeurent en progression en volume (+ 3,7 %), mais se réduisent en valeur (- 1,8 %). Cette hausse est portée par les vins blancs, à l’exception des appellations Villages du Mâconnais (- 14 %) et de l’Auxerrois-Tonnerrois (- 25 %). Les vins rouges, en revanche, décrochent (- 3,5 %), hormis les appellations Grands Crus de Côte-d’Or (+ 15 %). Les Etats-Unis demeurent la première destination des vins de Bourgogne, même si leurs achats s’affaissent de 8 % en volume. Ce recul est compensé par la progression de la demande du Royaume-Uni (2ème destination) et du Canada (+ 15 % en volume).

En hl | Janvier 2025 | Jan 2025/ Jan 2024 | Campagne 2025-2026 | Évolution 2026/2025 |

|---|---|---|---|---|

| Rouge, rosé | 8 117 | -57% | 101 350 | -8% |

| Blanc | 53 785 | 47% | 335 663 | 5% |

| Crémant | 2 052 | -57% | 153 188 | 6% |

| Ensemble | 63 954 | 6% | 590 201 | 3% |

Source : BIVB

Figure 3 - Indice du prix des vins AOP en vrac Base 100 en janvier 2010, hors vins de la Nièvre et du Jura

Source : Agreste - BIVB et IB

Filières végétales

Ce mois de février pluvieux pénalise les semis et les travaux en phase végétative. Heureusement, les belles journées ensoleillées de fin février relancent les travaux et précipitent les stades.

- Des interventions retardées

Durant trois semaines consécutives, l’humidité des sols est relatée comme le facteur limitant au bon état des cultures avec des parcelles inondées, une pression limace importante et un enherbement d’adventices. En outre, les excès d’eau ne permettent pas les interventions au champ pour les apports d’azote. L’embellie arrive en fin de mois facilitant les interventions avec le ressuyage des sols.

Pour cette nouvelle campagne, la surface emblavée de 356 700 ha est comparable à la moyenne quinquennale. En moyenne 8 % des blés tendres d’hiver sont au stade « épi 1 cm », dans la Nièvre les plus précoces atteignent le « 1er noeud ».

Les intentions de semis d’orge d’hiver sur 158 000 ha sont en progression de 4 % par rapport à la moyenne. Le 9 février, elles ont atteint le stade début tallage dans toute la région et fin février le stade « épi 1 cm » se généralise.

En raison des conditions pluviométriques, les semis d’orge de printemps n’en sont qu’à leur début, 7 % en moyenne sont réalisés. La surface couverte par cette céréale atteindrait 45 300 ha, en diminution 22 % par rapport à la moyenne quinquennale.

Les surfaces de colza continuent leur expansion pour atteindre 153 700 ha, soit + 13 % vis-à-vis de l’an dernier et + 34 % par rapport à la moyenne. Le développement des colzas est en avance de 15 jours par rapport à l’an dernier, le stade moyen est « montaison-boutons accolés ». Les parcelles les plus avancées fleurissent dans l’Yonne et sont au stade boutons séparés dans la Nièvre. A cet endroit, les avances en stades se font sans azote en raison des pluies, les reliquats sont inaccessibles et inutilisables. En Saône-et-Loire, 500 ha sont concernés par des retournements de parcelles.

Les intentions de semis de maïs grain à 66 900 ha sont en légère baisse. La surface en tournesol serait en diminution cette année (- 23 % ) avec une prévision de semis à 49 200 ha. De façon plus modérée, il en est de même pour le soja avec 32 800 ha, en baisse de 5 % par rapport à la moyenne sur 5 ans. Enfin le pois de printemps avec 4 670 ha prévus se raréfie encore, - 13 % par rapport à 2025 et - 55 % par rapport à la moyenne 2021-2025.

Figure 4 - Cotations blé (€/t) (Fob Rouen) et Orge Esterel (Fob Creil)

Source : Dijon Céréales

Figure 5 - Cotations colza (€/t) (Fob Moselle)

Source : Dijon Céréales

- Le cours du colza demeure ferme

Au mois de février, le marché des céréales et des oléoprotéagineux est influencé par le contexte géopolitique au Moyen-orient et par les conditions climatiques.

Le prix du blé (rendu Rouen) s’établit à 187 €/t soit + 3 €/t sur le mois de janvier. Le marché du blé évolue dans un environnement contrasté. Les cours sur Euronext connaissent un rebond en fin de mois pour atteindre 191,5 €/t, en raison de rachats de positions vendeuses des fonds d’investissement et d’inquiétudes climatiques temporaires aux États-Unis et en mer Noire. Cependant, la situation demeure lourde. Les stocks de fin de campagne chez les principaux exportateurs sont estimés autour de 78 Mt, au plus haut depuis 16 ans. En France, FranceAgriMer a abaissé ses prévisions d’exportations portant les stocks de report à 3,05 Mt. Toutefois, à mi-campagne, les exportations françaises affichent un rythme supérieur à l’an passé, malgré des prix inférieurs. Les flux vers le Maroc, l’Afrique subsaharienne et l’Égypte ont permis de limiter la pression baissière. La compétitivité française reste néanmoins fragilisée par l’origine mer Noire et par la concurrence argentine, dont les exportations sont relevées à 18 Mt (un nouveau record).

A 187 €/t, l’orge (rendu Creil), gagne 2 €/t sur le mois de janvier. Depuis le début de campagne les exportations sont dynamiques en particulier vers le Maroc, la Libye et la Tunisie. Toutefois, le marché apparaît de plus en plus étroit : les acheteurs du bassin méditerranéen pourraient ralentir leurs achats à l’approche de la nouvelle campagne et la concurrence de l’hémisphère Sud s’intensifie. L’Argentine et l’Australie enregistrent des niveaux d’exportation records en janvier et février. La production mondiale d’orges est estimée à 154 Mt (+ 7,2 %), avec un stock final en hausse.

Le colza (FOB Moselle) cote 486 €/t (+ 10 €/t). Son cours reste le plus ferme en février, évoluant autour de 489–491 €/t sur Euronext, à des niveaux inédits depuis juin dernier. La hausse s’explique par plusieurs facteurs. Un retard marqué des importations européennes (2,4 Mt contre 4 Mt en moyenne à date sur trois ans). Un contexte géopolitique tendu au Moyen-Orient soutenant le pétrole (67 $/baril). Enfin, les anticipations favorables sur les mandats de biodiesel aux États-Unis et le raffermissement du soja américain après l’annonce d’achats chinois supplémentaires. L’huile de colza accompagne ce mouvement, à plus de 1 085 €/t début février. Le canola canadien et les exportations vers la Chine constituent également un soutien.

En ha | Rendement 2025 | Évolution Moyenne 5 ans |

|---|---|---|

| Blé | 66 | 9 |

| Orge d’hiver | 67 | 17 |

| Orge de P. | 52 | 27 |

| Maïs | 84 | -3 |

| Triticale | 48 | 7 |

| Colza | 35 | 13 |

| Tournesol | 25 | 7 |

| Soja | 26 | 8 |

| Moutarde | 17 | 47 |

| Pois | 30 | 41 |

Source : Agreste - Conjoncture grandes cultures

Filière lait

- Une hausse de plus de 10 % des livraisons de lait

La forte dynamique laitière européenne depuis l’été se poursuit en décembre (+ 6,5 %). Cette dernière hausse mensuelle porte à 2,4 milliards de litres le volume de lait supplémentaire collecté sur la zone en une année (+ 1,6 %). En France, les deux milliards de litres collectés en décembre sont supérieurs de 7,3 % par rapport à 2024 soit 1,5 points de plus de hausse que le mois dernier. En 2024, en Bourgogne-Franche-Comté, la collecte du mois de décembre était redescendue à son niveau de 2016. Cette baisse explique en partie le rebond des livraisons de lait de plus de 12 % en décembre 2025. Toutefois, l’écart à la moyenne triennale s’accentue, ce qui témoigne également de la forte dynamique laitière de cette fin d’année. La hausse est légèrement plus forte pour le lait AOP « Massif du Jura » (+ 13,5 %) que pour le lait conventionnel (+ 11 %).

Figure 7 - Les livraisons de lait (milliers d’hectolitres)

Source : Agreste - Enquêtes mensuelles laitières

- Le prix du lait conventionnel est stable

En fin d’année, la collecte laitière en hausse, au sein de l’Union européenne, oriente à la baisse le prix du lait. À 482 € les 1 000 litres en moyenne, il affiche 66 € de moins qu’en décembre 2024, alors que le prix du lait français est équivalent à celui de l’an dernier. À 515 € de moyenne les 1 000 litres il reste supérieur de près de 7 % au prix moyen de l’UE, à la différence du prix du lait allemand inférieur lui de 4 % . Se rapprochant de sa moyenne triennale, le prix du lait conventionnel en Bourgogne-Franche-Comté n’augmente plus en fin d’année : à 513 € les 1 000 litres il est également comparable à celui de 2024. La baisse de la matière sèche utile dans les laits, notamment de la matière grasse, n’a pas permis de le soutenir. À la moyenne de 750€ les 1000 litres, le prix du lait AOP « Massif du Jura » de novembre conserve sa hausse similaire au reste de l’année.

Figure 8 - Prix du lait (€/1 000 litres)

Source : Agreste - Enquêtes mensuelles laitières

- Novembre et décembre « boostent » le Comté

Les fabrications de produits laitiers de la région affichent un cumul annuel supérieur à leur moyenne triennale . Le Comté est en hausse de près de 13 % sur les deux derniers mois de 2025. Cette forte progresssion en fin d’année devrait porter sa production au-delà des 69 000 tonnes, soit un gain de + 2,3 % sur un an ( 1 500 tonnes), alors qu’il affichait encore un repli de 1,5 % en septembre. Absorbant une partie du lait AOP « Massif du Jura », les fabrications de Morbier et de Mont d’Or sont en forte croissance également en cette fin d’année avec des hausses respectives de + 11 % et + 5 %. En repli de 4 % le mois dernier, les produits frais repartent, eux aussi, à la hausse en décembre (+ 4,6 %).

En tonnes | Décembre 2025 | Évolution M/M-12 | Cumul sur 12 mois | Moyenne Triennale |

|---|---|---|---|---|

| Pâtes Pressées Cuites | 6 778 | 14,1% | 83 593 | 81 864 |

| dont Comté | 5 464 | 12,7% | 69 561 | 68 622 |

| Pâtes Pressées Non Cuites | 2 918 | 8,8% | 32 092 | 31 352 |

| dont Morbier | 1 315 | 11,1% | 13 753 | 13 505 |

| Pâtes molles | 2 765 | 3,2% | 25 883 | 24 988 |

| dont Mont d’Or | 1 025 | 4,9% | 5 909 | 5 646 |

| Produits frais * | 27 577 | 4,6% | 335 006 | 328 853 |

| dont yaourts et desserts lactés | 14 179 | 3,4% | 175 966 | 179 183 |

| dont fromages frais | 9 974 | 7,9% | 123 243 | 115 591 |

| dont crèmes fraiches | 3 424 | 0,2% | 35 797 | 34 080 |

Source : Agreste - Enquêtes mensuelles laitières

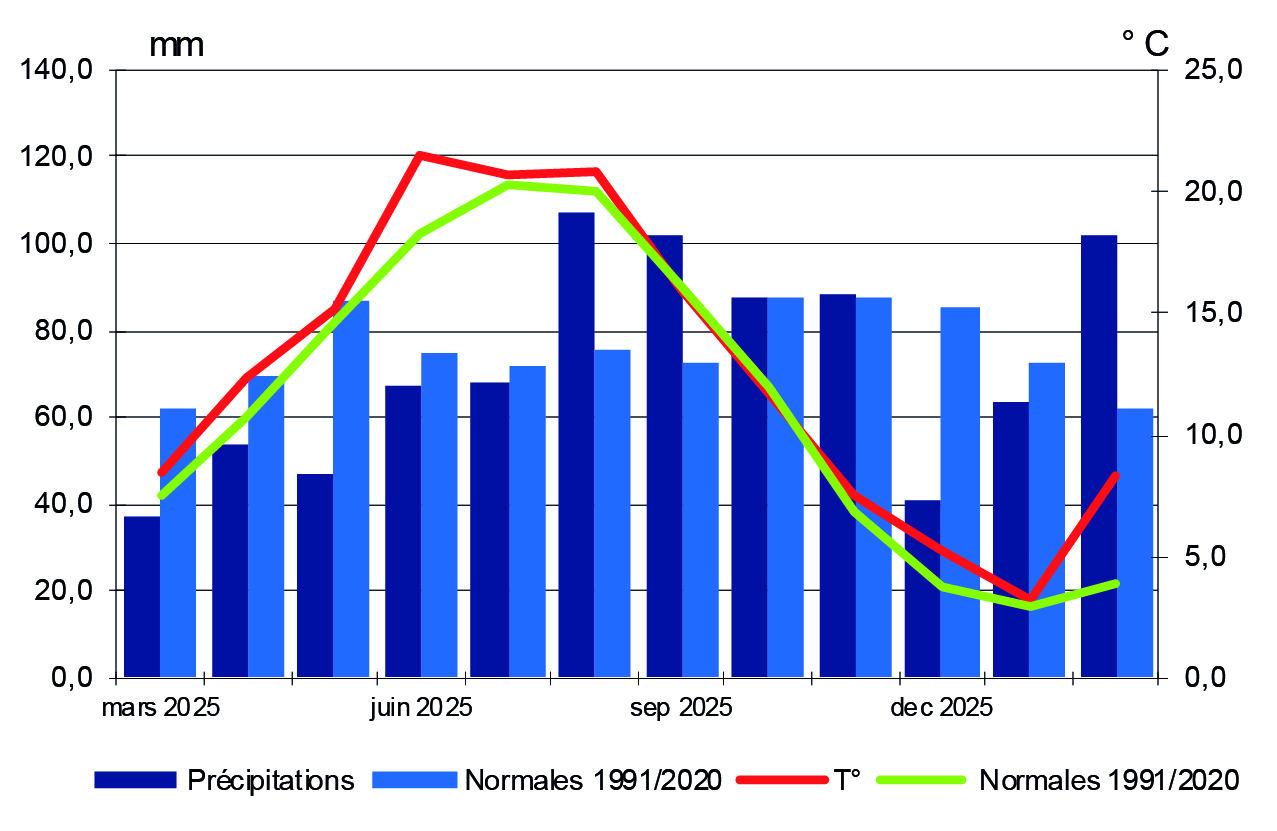

Encadré - Météo

Si janvier, avec en moyenne 64 mm, présente un déficit pluviométrique de 9 mm, février avec 102 mm est excédentaire de 65 % par rapport aux normales tri-décennales. En janvier la station d’Auxerre affiche le plus gros déficit, - 43 mm tandis que Belfort connait un surplus de + 19 mm. Sur les deux mois cumulés, le record d’écart positif est détenu par Nevers avec 203 mm soit + 72 % par rapport aux normales suivi, par Mâcon, 154 mm, + 43 % et enfin Besançon 232 mm, + 36%.

En corrélation, l’ensoleillement régional en janvier est légèrement excédentaire (+ 5 h). Dijon manque toutefois de soleil, - 27 h quand Auxerre est favorisée + 29 h. Avec trois semaines pluvieuses, février manque de 13 h de soleil en moyenne. Les déficits sont plus importants à Luxeuil 23 h et Dijon 19 h.

La température régionale moyenne de février est de 8,3°C, soit 4,4°C au-dessus des normales. Les stations d’Auxerre et de Nevers enregistrent des dépassements par rapport aux normales de 5°C et 9°C.

Figure 10 - Températures et précipitations (mm)

Source : Météo France - Moyenne Bourgogne-Franche-Comté

Filière animale

En France, les abattages de gros bovins de janvier 2026 sont en recul par rapport à 2025 (- 7,7 %). Les mâles, ainsi que les vaches allaitantes de réforme, sont particulièrement concernés (respectivement - 18,5 % et - 7,9 %). Les abattages de veaux de boucherie sont également en repli (- 6,4 %).

- Des marché bovins calmes et des abattages en recul

En région, les abattages de bovins reculent aussi sur un an (- 5 %), mais contrairement au national, un léger progrès est observé pour les vaches de réforme (+ 2,6 %), tandis que les veaux sont en net repli (- 19,6 %).

Concernant le marché des bovins gras, il est assez calme en ce début d’année, avec une offre faible en janvier et février, qui semble globalement équilibrée avec la demande (en février, les Jeunes Bovins U cotent à 7,74 €/kg en moyenne, les vaches viande R à 7,64 €/kg, les vaches lait P à 6,26 €/kg).

Le marché des bovins maigres est, quant à lui, en très légère baisse début février en raison d’un manque de places en Italie. Par la suite, le marché redevient plus dynamique, en particulier pour les mâles légers (jusqu’à 450 kg). En moyenne sur février, les bovins mâles de 400 kg cotent à 5,74 €/kg.

- Des abattages ovins en berne

Les cours des agneaux de boucherie repartent à la hausse en janvier et février, passant de 10,39 €/kg à 10,96 €/kg en deux mois, se maintenant nettement au-dessus de la moyenne triennale.

Les abattages d’ovins en Bourgogne-Franche-Comté sont quant à eux très impactés par la fermeture, en juin 2025, de la principale chaîne d’abattages ovins du groupe SICAREV à Migennes (89). Ils sont ainsi amputés de 62,5% de leur volume, en nombre de têtes, par rapport à janvier 2025.

En têtes | janv-26 | Évolution 2025/2024 | Année | Évolution 2025/2024 |

|---|---|---|---|---|

| Bovins | 22 131 | - 5,0 % | 22 131 | - 5,0 % |

| dont vaches | 10 230 | + 2,6 % | 10 230 | + 2,6 % |

| dont veaux | 2 094 | - 19,6 % | 2 094 | - 19,6 % |

| Ovins | 3 484 | - 62,5 % | 3 484 | - 62,5 % |

| Porcins | 30 588 | + 2,2 % | 30 588 | + 2,2 % |

| Equidés | 257 | + 14,7 % | 257 | + 14,7 % |

Source : BDNI

janv-26 | Évolution 2025/2024 | Cumul Année 2025 | Évolution 2025/2024 | |

|---|---|---|---|---|

| Bourgogne-Franche-Comté | 14 067 | - 7,0 % | 14 067 | - 7,0 % |

| dont Saône-et-Loire | 7 578 | - 1,0 % | 7 578 | - 1,0 % |

| dont Nièvre | 3803 | -12,1 % | 3803 | -12,1 % |

Source : BDNI

Figure 13 - Cotations du broutard U de 400 kg (€/kg vif))

S'abonner