N°73 - Conjoncture agricole - juillet 2025

La conjoncture agricole du mois de juillet 2025

- Les vignes sont belles et saines. Dans un contexte de crise viticole mondiale, la région profite toujours de son aura et échappe à la morosité.

- On note de bonnes conditions de récoltes pour les grandes cultures avec de beaux rendements et de la qualité. Les marchés sont sous le joug des prévisions de récolte.

- La mise à l’herbe des animaux dans de bonnes conditions, permet aux livraisons de lait d’enfin rebondir. Les fabrications de Comté se redressent en avril.

- Les prix des bovins maigres et gras commencent à s’infléchir en juin, avec des abattages en recul en mai. Les abattages et les cotations des ovins sont en recul.

Filière viticole

Le vignoble régional subit de très fortes températures mais grâce à des réserves hydriques suffisantes, le développement s’accélère. Ainsi, l’avance de la campagne 2025 s’accentue par rapport à la moyenne décennale. Cette année peut se comparer actuellement aux millésimes 2018 et 2020. Le stade phénologique observé sur la région s’étale de « grain de pois » pour les moins précoces en Franche-Comté à « fermeture de la grappe » pour l’ensemble du vignoble.

Le fort ensoleillement cause quelques dégâts. Des brûlures sont visibles, dans l’Yonne, pour 15 % des parcelles observées. Sur le plan sanitaire la situation reste saine dans l’Yonne, le Jura et la Nièvre. Sur le Mâconnais les stades de développement du mildiou ne s’accentuent pas. Seuls, la Côte d’Or et le secteur de Pernand-Vergelesses voient ponctuellement progresser les symptômes.

- Les ventes de vins n’ont pas fléchi

En avril, les sorties de chais de la viticulture en Bourgogne-Franche-Comté sont toujours au-dessus de celles de la campagne précédente (+ 5 %). Ainsi, au cumul de la campagne (9 mois à présent), le retard sur la moyenne quinquennale se réduit à 3 %. Ce mois, ce sont les sorties des vins de la Côte-d’Or et de l’Yonne qui sont particulièrement fortes.

Au mois de mai 2025, au cumul de la campagne, les transactions de vins en vrac de Bourgogne entre la viticulture et le négoce sont stabilisées, depuis quelques mois, à - 25 % (au regard de celles de l’an passé), en cohérence avec le déficit de récolte de 27 %. Les prix de ces transactions poursuivent des trajectoires différenciées. Les appellations blanches à gros volumes affichent toujours des prix en baisse, tels le Mâcon Village Blanc (- 15 %), le Bourgogne Blanc (- 33 %), à l’exception du Chablis qui maintient sa hausse (+ 36 % sur un an). Les appellations rouges affichent des prix en légère progression, à l’exception de celles de la côte Chalonnaise, tel le Mercurey Rouge à - 6 %.

Pour le Beaujolais, le volume de transactions au 11ème mois de campagne demeure inférieur à celui de mai 2024, même si on observe une légère amélioration. Le prix moyen est équivalent à celui de l’an passé, à la faveur de la part de crus en hausse parmi les ventes.

En hl | Campagne 2024-2025 | % / Campagne 2023-2024 | % / Moyenne 5 ans |

|---|---|---|---|

| Avril | 224922 | 5,36% | 3,54% |

| 9 mois | 1674360 | 6,04% | -2,94% |

Source : Agreste - DRDDI

- Les exportations sont toujours solides

Au mois d’avril, les exportations de vins de Bourgogne affichent une très bonne santé. Elles sont en progression de 7 % en volume et 6 % en valeur au regard de 2024 sur la même période. Ainsi, en 4 mois, elles atteignent plus de 30 millions de cols, en progression de 2 millions, sur cette même période de 2024. Parmi les 8 principaux importateurs, seul le Japon affiche une contre-performance.

En hl | Mai 2025 | Mai 2025/ Mai 2024 | Campagne 2024-2025 | Évolution 2025/2024 |

|---|---|---|---|---|

| Rouge, rosé | 4227 | -11% | 136805 | -35% |

| Blanc | 11645 | -26% | 403756 | -20% |

| Crémant | 1041 | 252% | 148666 | -25% |

| Ensemble | 16913 | -19% | 689227 | -25% |

Source : BIVB

Figure 3 - Indice du prix des vins AOP en vrac Base 100 en janvier 2010, hors vins de la Nièvre et du Jura

Source : Agreste - BIVB et IB

Filières végétales

Les moissons se déroulent sous de bonnes conditions. Les premières estimations de rendements affichent des résultats très satisfaisants, acompagnés de bonnes qualités. A contrario les cultures de printemps souffrent du déficit de précipitations.

- De belles moissons

Les moissons de l’orge d’hiver débutent en moyenne vers le 20 juin et se terminent actuellement. Le rendement est estimé en moyenne à 70 q/ha soit 23 % au-dessus de la moyenne quinquennale olympique. Les graines sont bien calibrées et de bonne qualité brassicole.

Les premiers blés tendres sont moissonnés le 24 juin dans l’Yonne et seront coupés cette fin de semaine dans le Territoire de Belfort. Le rendement attendu à 70 q/ha est de 18 % supérieur à la moyenne. La qualité est exceptionnelle : des poids spécifiques à 80 kg/hl et des taux de protéines entre 10.5 % et 11.5 %. Les fortes chaleurs depuis le 10 juin ont pu impacter le remplissage des grains dans les situations tardives comme dans le Chatillonnais ou les petites terres du Jura. De l’échaudage de fin de cycle est à déplorer, particulièrement à l’Est de notre région.

La maturité des colzas est accélérée par les fortes chaleurs et les premiers d’entre eux sont récoltés en Saône-et-Loire vers le 12 juin. Le nombre de siliques est élevé de 6000 à 8000/m² dans les bonnes terres. Localement les fortes chaleurs et les pucerons peuvent pénaliser le poids de mille grains. Le rendement atteint 35q/ha, soit 13 % au-dessus de la moyenne.

Les moutardes d’automne sont récoltées à hauteur de 10 % de la sole, depuis le 24 juin. Le rendement avoisine les 17 q/ha. Des attaques de méligèthes sont à l’origine de perte de potentiel de la culture.

Les pois d’hiver sont récoltés à partir du 20 juin et les pois semés au printemps début juillet, les fortes chaleurs les ont fortement desséchés. Le rendement probable à 37 q/ha est très bon.

Dans l’ensemble, les cultures de printemps manquent d’eau. Les stades du maïs sont hétérogènes suivant les dates de semis, de 8 feuilles à début floraison. La pyrale est présente mais de façon modérée.

Les tournesols sont aussi sensibles au manque d’eau, leurs stades vont de boutons étoilés à début floraison. En outre, de nombreuses parcelles présentent un manque de pieds importants en raison de problèmes agronomiques ou de ravageurs à l’implantation.

Une majorité de soja est au stade floraison. La coulure est à craindre en raison des conditions climatiques extrêmes.

L’ensemble des parcelles de betteraves est au stade couverture du sol début juin et l’avance de végétation est de 10 à 12 jours par rapport à la moyenne.

Figure 4 - Cotations blé (€/t) (Fob Rouen) et Orge Esterel (Fob Creil)

Source : Dijon Céréales

Figure 5 - Cotations colza (€/t) (Fob Moselle)

Source : Dijon Céréales

- Forte volatilité sur le marché du colza

Au mois de juin, les prix des céréales et des oléoprotéagineux sont influencés par les tensions géopolitiques au Moyen-Orient et l’arrivée des récoltes dans le monde.

Le prix du blé (rendu Rouen) s’établit à 196 €/t soit - 5 €/t sur le mois de mai. Selon l’USDA, la production mondiale est attendue en hausse de 0,6 % à 809 millions de tonnes, un nouveau record. Ainsi, la production en Europe serait de 136,6 millions de tonnes soit +12% par rapport à 2024. En Russie, la récolte pourrait rebondir pour atteindre 83 millions de tonnes. Aux Etats-Unis la production est prévue à 52,3 millions de tonnes. Seules, l’Ukraine et l’Australie envisagent des récoltes plus faibles qu’en 2024. En outre, la commission européenne a voté une forte réduction des quotas d’importation de blé ukrainien à 560 000 tonnes, bien inférieurs aux 4,2 millions de tonnes de l’an dernier. Ainsi, la concurrence sera bien présente en direction des pays tiers. Du côté de la demande, la Tunisie, le Maroc et l’Algérie se sont positionnés pour de nouveaux achats en Mer Noire.

A 230 €/t, le prix de l’orge (rendu Creil) reste stable par rapport au mois de mai. Sur le marché des orges fourragères, le retour de la Chine aux achats au milieu du mois a permis de soutenir momentanément les prix. Ensuite, l’arrivée des récoltes exerce une pression baissière et les prix se rapprochent des plus bas de la campagne. En effet, la production mondiale d’orge progresserait de 2 % pour atteindre 146 M de t cette campagne.

Le colza (FOB Moselle) cote 483 €/t (- 8 €/t). Le marché est très volatil et sensible au conflit au Moyen-Orient entre Israël et l’Iran. Par ailleurs, les stocks de fin de campagne chez les principaux exportateurs et dans l’Union européenne atteignent des niveaux particulièrement faibles à 9,1 millions de tonnes contre 11,5 millions de tonnes l’an passé. Selon l’USDA, la production mondiale 2025 serait estimée en hausse de 4 millions de tonnes au-dessus de 2024 à 89,8 millions de tonnes. Les conditions climatiques favorables en Europe permettent d’estimer un potentiel en hausse de 2 millions de tonnes par rapport à l’an passé à plus de 19,5 millions de tonnes. Néanmoins, les fortes chaleurs de la fin du mois inquiètent les opérateurs. Au Canada, le prix du canola atteint des niveaux records.

En ha | Rendement 2025 | Évolution Moyenne 5 ans |

|---|---|---|

| Blé | 70 | 15 % |

| Orge d’hiver | 70 | 23 % |

| Orge de P. | 51 | 26 % |

| Triticale | 51 | 13 % |

| Colza | 35 | 13 % |

| Moutarde | 17 | 47 % |

| Pois | 37 | 66 % |

Source : Agreste - Conjoncture grandes cultures

Filière lait

- Déficit de collecte mais retour à la moyenne triennale

En repli sur les 3 premiers mois de 2025, les livraisons de lait au sein de l’Union Européenne se redressent en avril (0,5 %). À la différence de l’Allemagne toujours déficitaire depuis 11 mois au regard de 2024, la collecte de lait en France repart à la hausse en avril (1,9%) après 4 mois de replis consécutifs. Elle profite d’une mise à l’herbe des troupeaux dans de meilleures conditions que l’année dernière. Cette embellie de la collecte laitière se vérifie également en Bourgogne-Franche-Comté où les livraisons retrouvent la moyenne triennale après 11 mois de déficit. Toutefois, sur un an, les livraisons de lait conventionnel restent en repli de - 2,4 % par rapport à avril 2024. Les livraisons de lait AOP Massif du Jura, majoritaires en région, sont quant à elles équivalentes à 2024. Ainsi, il manque 1,3 millions de litres de lait en région pour retrouver son niveau de l’an passé (soit - 1%).

Figure 7 - Les livraisons de lait (milliers d’hectolitres)

Source : Agreste - Enquêtes mensuelles laitières

- La hausse du prix du lait ne fléchit pas

Les livraisons de lait européennes reparties à la hausse en avril sont soutenues par des prix favorables. À 532 € la tonne, la progression du prix mensuel se maintient à 15 % depuis septembre. Cette évolution, toujours plus mesurée en France (6 %), se confirme. Le prix moyen du lait toutes qualités confondues atteint 507 €. En Bourgogne-Franche-Comté le prix du lait conventionnel affiche comme le mois dernier 495 € les 1 000 litres en avril mais avec un gain plus marqué (4 %). En mars, à son creux traditionnel de l’année, le prix du lait AOP Massif du Jura à 671 € reste également toujours bien orienté (+ 14 € sur un an soit + 2,2 %).

Figure 8 - Prix du lait (€/1 000 litres)

Source : Agreste - Enquêtes mensuelles laitières

- Seules les fabrications de pâtes molles baissent

Depuis novembre les fabrications de Comté accusaient de fortes baisses. En avril, la production de cette AOP est revenue à l’égale de 2024 . La reprise des fabrications d’Emmental constatée le mois dernier se poursuit en avril et de manière très « vigoureuse » (25 %). Ainsi, les pâtes pressées cuites sont à nouveau en croissance, après 6 mois de baisse. La progression des pâtes pressées non cuites se confirme depuis le début de l’automne (+ 7,3 % en avril). En avril, la hausse est portée par le Morbier (+ 11,3%) contrairement aux derniers mois où la Raclette entretenait la progression. Cette production diminue de 2,2 % ce mois. Après la forte chute du mois dernier, les produits frais croissent à nouveau en avril et ce sont les pâtes molles (- 9,5%) qui font les frais du repli des livraisons de lait conventionnel de ce mois.

En tonnes | avr-25 | Évolution M/M-12 | Cumul sur 12 mois | Moyenne Triennale |

|---|---|---|---|---|

| Pâtes Pressées Cuites | 8438 | 2,2% | 78650 | 81452 |

| dont Comté | 6923 | -0,2% | 66020 | 68336 |

| Pâtes Pressées Non Cuites | 2815 | 7,3% | 31490 | 31166 |

| dont Morbier | 1265 | 11,3% | 12987 | 13301 |

| Pâtes molles | 1456 | -9,5% | 25145 | 24656 |

| dont Mont d’Or | -- | -- | 5689 | 5606 |

| Produits frais * | 28534 | 3,2% | 330960 | 322851 |

| dont yaourts et desserts lactés | 15663 | 1,9% | 177901 | 179467 |

| dont fromages frais | 9891 | 4,9% | 118122 | 110681 |

| dont crèmes fraiches | 2980 | 4,8% | 34938 | 32703 |

Source : Agreste - Enquêtes mensuelles laitières

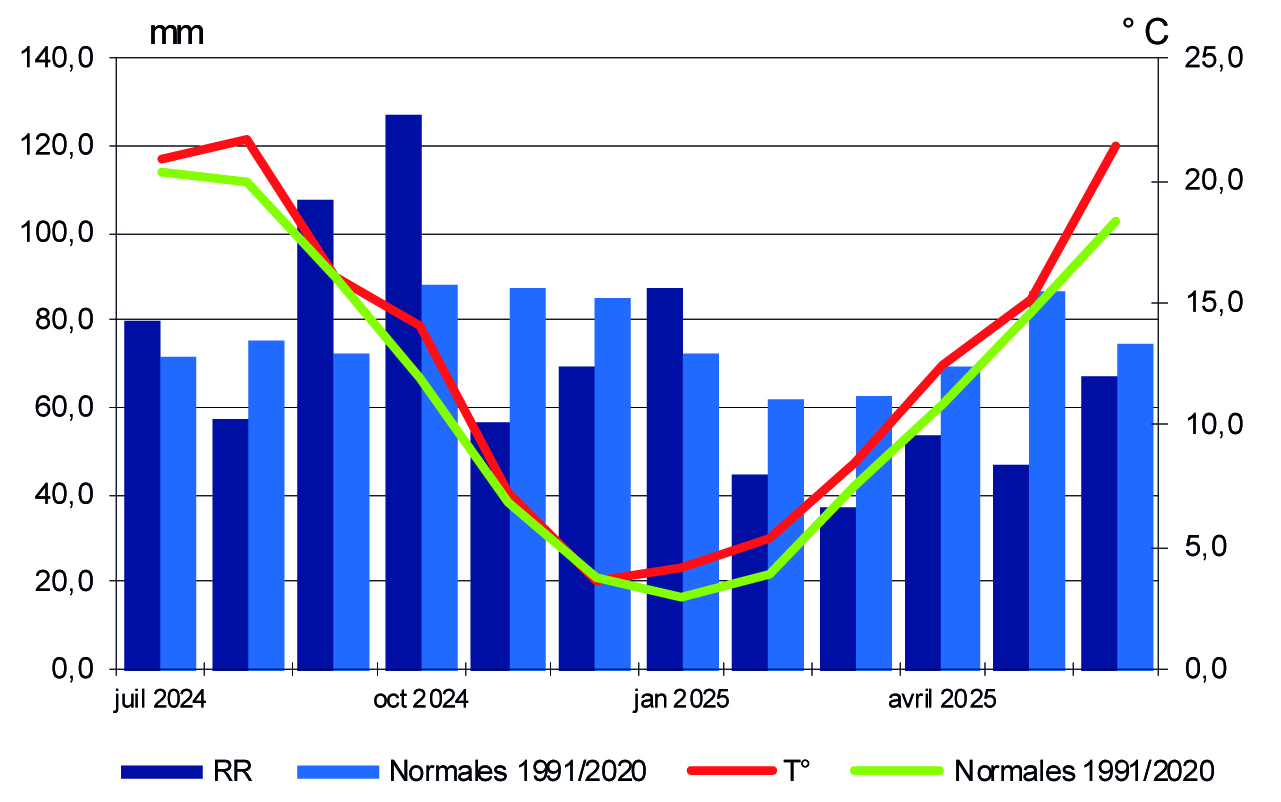

Encadré - Météo

En juin, les températures sont exceptionnellement élevées et la pluviométrie est déficitaire depuis 5 mois.

Pour notre région, la moyenne des températures est de 21,5°C et 3,2°C au-dessus des normales. Dijon et Nevers présentent des écarts supérieurs de 3,5°C. Les stations de Mâcon et Belfort ont des écarts inférieurs à 3°C. C’est à Mâcon et Dijon qu’il fait le plus chaud avec respectivement 22,4°C et 22,1°C de moyenne pour juin.

En conséquence, l’ensoleillement régional de 304 h est aussi excédentaire de plus de 66 heures. Nevers et Auxerre présentent un surplus d’au moins 75 h et Luxeuil de 74h.

Dans la continuité de cette année, excepté janvier, la pluviométrie avec 67 mm est déficitaire de 8 mm. Les variations sont importantes entre les stations du fait d’orages localisés. Ainsi les stations de Dole et Besançon ont des déficits de 33 mm et 28mm. A l’inverse, Mâcon et Djon enregistrent un surplus de 15 mm et 10mm par rapport aux normales.

Figure 10 - Températures et précipitations (mm)

Source : Météo France - Moyenne Bourgogne-Franche-Comté

Filière animale

En France, les abattages continuent de diminuer en mai par rapport à 2024 (- 4,9 %) et par rapport à la moyenne 2020-2024 (- 11,7 %). La seule catégorie dont les abattages augmentent est celle des vaches allaitantes (+ 3 % sur un an).

- Début d’inflexion des cotations

En région, les prix des bovins maigres ont atteint leur maximum en semaine 25 (6 €/kg vif pour les mâles U de 300 kg, 5,9 €/kg pour les mâles U de 400 kg et 5 €/kg pour les femelles U de 270kg). Si les premiers broutards sont très recherchés en début de mois, ce qui tire les cours à la hausse, les prix s’infléchissent sur la dernière semaine. Avec la déclaration d’un foyer de DNC (Dermatose Nodulaire Contagieuse) en Savoie, la situation sanitaire est à surveiller.

Les prix des bovins gras sont également en hausse sur toutes les catégories (+ 3,4 % pour les Vaches Viande R, entre + 1 % et + 2 % pour les autres catégories) en raison d’une offre limitée. Toutefois les cotations des Jeunes Bovins tendent à se stabiliser en fin de mois du fait d’une baisse de la consommation de viande. Celle-ci est liée à la chaleur, à la période et au contexte sanitaire (intoxication alimentaire à l’Escherichia coli dans l’Aisne). Concernant les abattages bovins régionaux de mai, ils suivent la tendance nationale (diminution de 4,9 % toute catégorie confondue, léger progrès de 2,0 % pour les Vaches).

- Des abattages ovins en recul

Les abattages d’ovins nationaux et régionaux de mai sont de nouveau en recul par rapport à 2024. Après un pic à 12,29 €/kg début avril, le prix des agneaux est retombé au cours des mois de mai et juin, jusqu’à 10,16 €/kg, ce qui est toujours élevé en comparaison des années précédentes.

En têtes | mai-25 | Évolution 2025/2024 | Année | Évolution 2025/2024 |

|---|---|---|---|---|

| Bovins | 21367 | - 4,9 % | 113627 | - 2,8 % |

| dont vaches | 7417 | + 2,0 % | 43669 | + 4,9 % |

| dont veaux | 2285 | - 12,1 % | 12717 | + 0,9 % |

| Ovins | 10890 | - 17,3 % | 60442 | - 11,4 % |

| Porcins | 26380 | - 1,7 % | 137771 | + 2,7 % |

| Equidés | 214 | + 29,7 % | 1091 | + 13,4 % |

Source : BDNI

avr-25 | Évolution 2025/2024 | Cumul Année 2025 | Évolution 2025/2024 | |

|---|---|---|---|---|

| Bourgogne-Franche-Comté | 17823 | + 5,7 % | 63371 | + 0,5 % |

| dont Saône-et-Loire | 9020 | + 15,4 % | 31802 | + 6,9 % |

| dont Nièvre | 5345 | + 0,5 % | 18810 | - 5,2 % |

Source : BDNI

Figure 13 - Cotations du broutard U de 400 kg (€/kg vif))

S'abonner